2008年以來,紡織機械行業完成的利潤總額同比一直處于下降的趨勢之中,財務費用同比增加28.81%,可以認為較高的負債率(60.57%)帶來的利息支出是導致財務費用增加的主要原因。目前,在政策扶持效力有限,受全球金融危機影響,國內外市場需求疲軟、低迷的情況下,2009年出口增速可能會進一步下滑,全行業增速會嚴重減緩。

2008年1~11月全行業主要經濟指標都呈現不同程度的下滑,紡織機械進出口累計總額為50.15億美元,同比下降12.84%,企業實際生產經營狀況困難。到目前為止,紡織機械生產企業2009年的結轉銷售合同很少。大部分企業處于停產或半停產狀態,特別是紡紗和化纖機械類生產企業處境尤其困難。

主要經濟指標繼續下滑

據對全國978家生產紡織機械、器材企業的綜合統計資料分析,2008年1~11月主要經濟指標繼續下滑,較2007年同期都有不同幅度的下降。據統計資料顯示,截止到11月底,紡織機械全行業完成工業總產值(現行價)486.23億元,同比下降5.11%;主營業務收入469.12億元,同比下降6.34%;利潤總額16.33億元,同比下降40.56%;虧損企業209家,同比增長99.05%;虧損面為21.37%,同比增長10.63個百分點;虧損額為6.26億元,同比增長221.56%;產值利潤率為3.36%,同比下降2.00個百分點;人均利潤1.08萬元,同比減少6174.95元;全行業應收賬款額為75.60億元,同比下降5.49%,占流動資產平均余額的23.66%,同比下降2.24個百分點;全行業產成品存貨累計45.38億元,同比增長0.94%,占流動資產平均余額的14.46%,同比增長0.94個百分點。

據對978家生產企業統計顯示,截止到11月底,紡機行業出口 交貨值為52.77億元,同比下降8.76%。據海關統計,1~11月紡織機械出口仍保持小幅增長。但從出口 交貨值看已經負增長。這說明紡織機械產品出口已經開始減緩。據統計,22個生產紡織機械的省市中有15個省市有產品出口。在產品出口總量上,江蘇省排在第一位。紡織機械產品出口 交貨總值占全部工業銷售產值(現行價)比重為11.06%。從各省情況看,出口 交貨值占工業銷售產值比重最高的是廣東省,為39.03%,以下依次是北京市(26.44%)、上海市(25.65%)、山西省(20.81%)、重慶市(18.11%)。出口 交貨值排在前五位的是:江蘇省、廣東省、浙江省、上海市、北京市,以上五省市的出口 交貨值相加占全部出口 交貨值總額的82.37%。

從各省市紡織機械主營業務收入的情況來看,同比下降的省市分別為黑龍江省、湖南省、天津市、上海市、山西省。漲幅前五位的是新疆自治區、四川省、河北省、山東省、江西省。從主營業務收入總額方面看,江蘇省為148.34億元,同比下降3.59%,占全部主營業務收入的31.62%,排在第一位。1~11月紡織機械全行業產品銷售率為98.11%,同比增長2.16個百分點。

進出口同比下降12.84%

據海關統計,2008年1~11月我國紡織機械進出口累計總額為50.15億美元,同比下降12.84%。其中:紡織機械出口14.75億美元,同比增長6.32%。紡織機械進口35.41億美元,同比下降18.92%。

出口增長幅度下降

2008年1~11月紡織機械各類別產品出口與2007年同期相比均有不同程度的增長,其中針織機械的出口金額最多,占全部出口總額的30.33%;非織造布機械出口金額增幅最大,同比增長91.03%。化纖機械和紡紗機械的出口同比分別下降14.21%和5.03%,具體情況如下表所示。

2008年1~11月紡織機械出口按產品類別劃分情況表

單位:美元

|

產品分類名稱 |

出口累計金額 |

所占比重±% |

金額同比±% |

|

總計 |

1474809610 |

100 |

6.32 |

|

針織機械 |

447330881 |

30.33 |

10.96 |

|

輔助裝置及零配件 |

336737477 |

22.83 |

8.95 |

|

印染后整理機械 |

329168023 |

22.32 |

4.76 |

|

紡紗機械 |

206979878 |

14.03 |

-5.03 |

|

化纖機械 |

65225715 |

4.42 |

-14.21 |

|

織機 |

53154842 |

3.60 |

16.82 |

|

非織造布機械 |

27197539 |

1.84 |

91.03 |

|

織造準備機械 |

9015255 |

0.61 |

28.95 |

上表顯示,化纖機械和紡紗機械產品的出口和國內形勢一樣,都出現了大幅度下降。目前,以紡紗和化纖機械為主要產品的紡織機械生產企業運營已經非常困難。

2008年1~11月紡織機械出口的主要國家和地區是印度、孟加拉國、我國香港地區、越南、日本,出口前五位的國家和地區占出口總額的50.48%。

1~11月對印度出口總計2.96億美元,同比增長11.15%;其中:針織機械1.81億美元,同比增長24.10%;紡紗機械3758.49萬美元,同比下降18.22%;輔助裝置及零配件2611.34萬美元,同比增長52.23%;化纖機械1688.50萬美元,同比下降15.91%;織機1582.15萬美元,同比下降14.16%;印染后整理機械1260.00萬美元,同比下降10.95%;非織造布機械426.69萬美元,同比增長29.28%;織造準備機械115.42萬美元,同比增長31.53%。

出口排在第二位的是孟加拉國,其進口金額為1.38億美元,其中以進口針織機械為主,進口金額為4440.57萬美元,占進口總額的31.88%;排在第三位的是我國香港地區,以進口印染后整理設備為主,金額為1.12億美元,占比達到86.82%;越南以進口紡紗機械為主,進口金額為5470.98萬美元,占比達到53.40%;日本則以進口輔助裝置及零配件為主,進口金額為5733.92萬美元,占比達到68.18%。

2008年1~11月紡織機械出口總額按企業性質劃分,獨資企業的出口金額排在第一位,出口總額5.02億美元,同比增長0.08%。

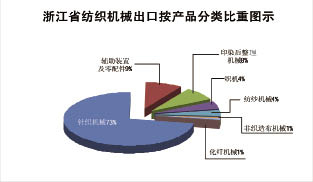

2008年1~11月全國31個省市自治區中,有29個省市有不同數量的出口。其中以一般貿易方式出口為主,出口總額11.63億美元,占出口總額的78.88%,同比增長10.67%;進料加工貿易排在第二位,出口總額為2.82億美元,占出口總額的19.11%,同比下降9.05%;保稅區倉儲轉口貨物出口總額為1157.47萬美元,占出口總額的0.78%,同比增長32.77%;其他貿易方式出口額為1803.67萬美元,占出口總額的1.22%,同比增長4.18%。浙江省、江蘇省、廣東省、上海市、北京市位列出口總額的前五名,占出口總額的87.27%。浙江省出口總額排在第一位為3.59億美元,同比增長14.26%,占出口總額的24.36%。其中出口針織機械2.61億美元,同比增長13.63%;輔助裝置及零配件3286.90萬美元,同比增長14.81%;印染后整理機械3015.39萬美元,同比增長33.61%;織機1560.57萬美元,同比下降2.67%;紡紗機械1283.20萬美元,同比增長34.62%;非織造布機械326.07萬美元,同比下降17.46%;化纖機械262.49萬美元,同比下降18.46%;織造準備機械134.85萬美元,同比增長15.99%。

進口總額呈現負增長

2008年1~11月紡織機械產品進口35.41億美元,同比下降18.92%。從2008年8月開始紡織機械進口金額同比一直處在下降的趨勢中,隨著金融危機對實體企業的滲透,下降的趨勢可能會進一步擴大。

從進口產品類別情況來看,根據海關統計,2008年1~11月針織機械進口金額位居第一,依次為紡紗機械、織機、印染后整理機械、輔助裝置及零配件、化纖機械、織造準備機械和非織造布機械,其中非織造布機械的增幅最大,同比增長21.56%。從上表中可以看出除化纖機械和非織造布機械同比是增長之外,其他類設備同比進口均為負增長。

2008年1~11月進口紡織機械按產品類別劃分情況表

單位:美元

|

產品名稱 |

累計金額 |

所占比重±% |

金額同比±% |

|

總計 |

3540510733 |

100 |

-18.92 |

|

針織機械 |

900740109 |

25.44 |

-24.50 |

|

紡紗機械 |

625621968 |

17.67 |

-22.40 |

|

織機 |

597567314 |

16.88 |

-15.22 |

|

印染后整理機械 |

514621832 |

14.54 |

-25.07 |

|

輔助裝置及零配件 |

401938458 |

11.35 |

-16.42 |

|

化纖機械 |

341370687 |

9.64 |

11.38 |

|

織造準備機械 |

94527723 |

2.67 |

-30.48 |

|

非織造布機械 |

64122642 |

1.81 |

21.56 |

2008年1~11月紡織機械進口的主要國家和地區以日本、德國、意大利、瑞士和我國臺灣地區為主,占到進口總額的83.48%。日本對中國大陸出口紡織機械總計11.68億美元,同比下降15.83%,其中:織機3.51億美元,同比下降20.19%;針織機械3.15億美元,同比下降29.27%;紡紗機械2.14億美元,同比增長25.87%;化纖機械1.45億美元,同比增長21.20%;輔助裝置及零配件6327.74萬美元,同比下降26.22%;印染后整理機械5028.40萬美元,同比下降19.10%;織造準備機械2799.62萬美元,同比下降54.24%;非織造布機械151.67萬美元,同比下降57.54%。

2008年1~11月紡織機械進口總額按企業性質劃分,獨資企業的進口總額排在第一位,除集體企業的進口總額同比增長外,其余均為負增長。

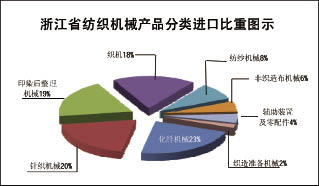

2008年1~11月全國31個省市自治區中,有30個省市有不同數量的進口。其中以一般貿易方式進口排在第一位,進口總額20.55億美元,占進口總額的58.04%,同比下降20.71%;外商投資企業作為投資進口的設備、物品排在第二位,進口總額為10.34億美元,占進口總額的29.21%,同比下降25.65%;加工貿易進口設備進口總額為2.72億美元,占進口總額的7.67%,同比增長10.85%;其他貿易方式進口額為1.80億美元,占進口總額的5.08%,同比增長29.09%。浙江省、江蘇省、廣東省、山東省、福建省位列進口總額的前五名,占進口總額的79.10%。浙江省進口總額排在第一位為7.89億美元,同比下降22.17%,占進口總額的22.29%。其中進口化纖機械1.78億美元,同比下降2.87%;針織機械1.55億美元,同比下降43.04%;印染后整理機械1.53億美元,同比下降29.60%;織機1.42億美元,同比下降24.09%;紡紗機械6688.94萬美元,同比增長1.76%;非織造布機械4446.58萬美元,同比增長79.63%;輔助裝置及零配件3537.75萬美元,同比下降26.73%;織造準備機械1449.88萬美元,同比下降5.28%。