| ┘YėŹ | ╗»╣ż╔╠┘Q(m©żo) | «a(ch©Żn)śI(y©©)░l(f©Ī)š╣ | ┐ŲīW(xu©”)蹊┐ | ╚║ėóŠ█╩ū | īŹ(sh©¬)ė├ŠW(w©Żng)ųĘ | Ģ■š╣ą┼Žó | ╚╦▓┼Į╗┴„ | VIPųąą─ | īW(xu©”)š▀ĮķĮB | šōē» | īŻŅ} | ||

| ╦▄┴Ž | Ž─z | └wŠS | ═┐┴Ž┼cė═─½ | ─zš│ä® | Å═(f©┤)║Ž▓─┴Ž | ╩»╗» | ╗»╣ż | āxŲ„āx▒Ē | ą┬«a(ch©Żn)śI(y©©) | ĘĄ╗ž╩ūĒō |

|

╩»╗»

2007-2008─Ļć°ļHė═ārū▀ä▌╗žŅÖ┼cš╣═¹

2007-12-29 14:39:20 üĒį┤:ć°╝ęą┼Žóųąą─Įø(j©®ng)Ø·(j©¼)ŅA(y©┤)£y▓┐šnŅ}ĮM

ĻP(gu©Īn)µIį~Ż║2007 2008─Ļ ć°ļH ė═ār ū▀ä▌ ╗žŅÖ š╣═¹

2007-12-29 14:39:20 üĒį┤:ć°╝ęą┼Žóųąą─Įø(j©®ng)Ø·(j©¼)ŅA(y©┤)£y▓┐šnŅ}ĮM

ĻP(gu©Īn)µIį~Ż║2007 2008─Ļ ć°ļH ė═ār ū▀ä▌ ╗žŅÖ š╣═¹

łD1Ż║2006-2007─Ļ╝~╝s╩ął÷įŁė═Ų┌žøŻ©WTIŻ®ārĖ±ī”▒╚łD

ĪĪĪĪłD2Ż║╩└Įń╩»ė═ąĶŪ¾┴┐ū▀ä▌łD

ĪĪĪĪłD3Ż║ÜW┼Õ┐╦ć°╝ęįŁė═╩ŻėÓ«a(ch©Żn)─▄

ĪĪĪĪłD4Ż║╝~╝s╔╠ŲĘĮ╗ęū╦∙įŁė═Ų┌žøā¶ČÓ│ųé}┴┐┼cWTIārĖ±ū▀ä▌łD

ĪĪĪĪ2007─ĻŻ¼į┌╩└ĮńĮø(j©®ng)Ø·(j©¼)▒Ż│ų5%ęį╔ŽĄ─ÅŖ(qi©óng)ä┼į÷ķLĪóųą¢|ĄžŠēŠųä▌É║╗»Īóę┴└╩║╦å¢Ņ}æęČ°╬┤øQĪó¤ÆÅS╩┬╣╩Ņl░l(f©Ī)Īóė╬┘Y│┤ū„ęį╝░├└į¬┘HųĄĄ╚ę“╦ž═ŲäėŽ┬Ż¼ć°ļHė═ār│╩¼F(xi©żn)│÷Ž╚ęų║¾ōP(y©óng)Ą─ū▀ä▌Ż¼╚½─Ļ╝~╝s╩ął÷╬„Ą├┐╦╦_╦╣Ż©WTIŻ®įŁė═Ų┌žø─ĻŠ∙ārĖ±×ķ├┐═░72.3├└į¬Ż¼═¼▒╚╔ŽØq9%Ż¼×ķūŅĮ³╬Õ─ĻüĒūŅąĪØqĘ∙ĪŻ2008─ĻŻ¼▒M╣▄├└ć°┤╬┘J╬ŻÖC(j©®)į÷╝ė┴╦╚½Ū“Įø(j©®ng)Ø·(j©¼)į÷ķLĄ─▓╗┤_Č©ąįŻ¼Ą½╚½Ū“Įø(j©®ng)Ø·(j©¼)╗∙▒Š├µę└╚╗┴╝║├Ż╗ĄžŠē’L(f©źng)ļUĪó═ČÖC(j©®)│┤ū„Īó╠ņÜŌūā╗»Ą╚▓╗┤_Č©ę“╦ž╩╝ĮK┤µį┌Ż¼ć°ļHė═ārļyėąīŹ(sh©¬)┘|(zh©¼)ąį╗ž┬õŻ¼ŅA(y©┤)ėŗ(j©¼)╝~╝s╩ął÷WTIįŁė═Ų┌žø─ĻŠ∙ārĖ±īó×ķ├┐═░75├└į¬ū¾ėęĪŻć°ļHė═ārĖ▀╬╗▀\(y©┤n)ąąĢ■╝ė┤¾╬ęć°╩»ė═▀M(j©¼n)┐┌žō(f©┤)ō·(d©Īn)Ż¼į÷╝ėŲ¾śI(y©©)╔·«a(ch©Żn)│╔▒Š║═Ž¹┘M(f©©i)š▀ų¦│÷Ż¼į÷┤¾═©žø┼“├øē║┴”ĪŻæ¬(y©®ng)▓╔╚ĪĘeśO┤ļ╩®æ¬(y©®ng)ī”ć°ļHė═ārĄ─┤¾Ę∙▓©äėŻ¼▒ŻšŽ╬ęć°╩»ė═╣®Įo░▓╚½ĪŻ

ĪĪĪĪ2007─Ļć°ļHė═ārė|ĄūĘ┤ÅŚĪóŽ╚ęų║¾ōP(y©óng)

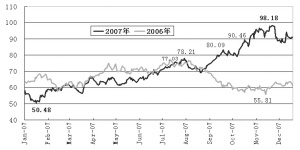

ĪĪĪĪ2007─ĻęįüĒŻ¼ć°ļHė═ār│╩¼F(xi©żn)│÷ė|ĄūĘ┤ÅŚĪóŽ╚ęų║¾ōP(y©óng)Ą─ū▀ä▌ĪŻ─Ļ│§Ž┬╠Įų┴50├└į¬ų«║¾Ż¼į┌3į┬Ę▌ķ_╩╝│÷¼F(xi©żn)ĘĆ(w©¦n)▓Į│ų└m(x©┤)Ę┤ÅŚŻ¼7į┬Ę▌╝ė╦┘╔ŽōP(y©óng)▓ó╦óą┬╝o(j©¼)õøŻ¼┤╦║¾ļm╩▄├└ć°┤╬┘J╬ŻÖC(j©®)Ą─ø_ō¶Č╠Ģ║Ž┬┤ņŻ¼9į┬Ę▌ć°ļHė═ārųž╩░╔²ä▌Ż¼ų┴9į┬13╚š═╗ŲŲ80├└į¬Ą─ĻP(gu©Īn)┐┌Ż¼10į┬25╚š═╗ŲŲ90├└į¬ĻP(gu©Īn)┐┌Ż¼11į┬23╚š▀_(d©ó)ĄĮ98.18├└į¬Ą─ūŅĖ▀Ż¼▌^─Ļ│§ūŅĄ═³c(di©Żn)ÅŖ(qi©óng)ä┼Ę┤ÅŚĮ³ę╗▒ČĪŻ

ĪĪĪĪŻ©ę╗Ż®─Ļ│§ć°ļHė═ār│÷¼F(xi©żn)┤¾Ę∙Ž┬┤ņ

ĪĪĪĪ2007─Ļę┴╩╝Ż¼ć°ļHė═ār▀B└m(x©┤)┤¾Ę∙Ž┬┤ņŻ¼äō(chu©żng)╬Õ─ĻüĒūŅ▓Ņķ_ŠųĪŻį┌╣®Ū¾╗∙▒Š├µĪ󥞊ē’L(f©źng)ļUĪóė╬┘Y═ČÖC(j©®)Ą╚ę“╦žŽÓī”ĘĆ(w©¦n)Č©Ą─ŪķørŽ┬Ż¼╠ņÜŌ│╔×ķė░Ēæė═ārū▀ä▌Ą─ūŅųžę¬ę“╦žĪŻ┼»Č¼ī¦(d©Żo)ų┬╚Ī┼»ė├ė═ąĶŪ¾£p╔┘Ż¼Äņ┤µĖ▀ė┌ŅA(y©┤)Ų┌Ż¼═Ųäė─Ļ│§ć°ļHė═ār│÷¼F(xi©żn)┴╦┤¾Ę∙Ž┬┤ņŻ¼1į┬18╚šŻ¼╝~╝s╩ął÷WTIįŁė═Ų┌žøārĖ±Ž┬┤ņų┴├┐═░50.48├└į¬Ż¼┼c2006─Ļ7į┬Ę▌äō(chu©żng)Ž┬Ą─77.03├└į¬Ą─Üv╩ĘĖ▀╬╗ŽÓ▒╚Ą°╚ź┴╦34.5%Ż¼Ą°ų┴Į³20éĆį┬ęįüĒĄ─ūŅĄ═ār╬╗ĪŻ

ĪĪĪĪŻ©Č■Ż®3į┬Ę▌ć°ļHė═ārķ_╩╝ĘĆ(w©¦n)▓Į│ų└m(x©┤)Ę┤ÅŚ

ĪĪĪĪ├└ć°╚½ć°ąį▒®č®╝ż░l(f©Ī)╚Ī┼»ė═ąĶŪ¾Ż¼╠ņÜŌ═╗ūā│╔×ķć°ļHė═ārĘ┤ÅŚĄ─Ų§ÖC(j©®)Ż¼2į┬Ę▌ć°ļHė═ārųž╗ž60├└į¬ŲĮ┼_ĪŻ3ų┴6į┬Ę▌Ż¼ę╗ĘĮ├µŻ¼╠ņÜŌųØu▐D(zhu©Żn)┼»Ż¼├└ć°╩»ė═Äņ┤µĀŅørĖ─╔ŲŻ╗┴Ēę╗ĘĮ├µŻ¼Ą└▀_(d©ó)Ā¢├└ć°╣½╦ŠĪóėóć°╩»ė═╣½╦Š║═č®Ę²ł╣½╦ŠŠ∙ę“│÷¼F(xi©żn)╣╩šŽī¦(d©Żo)ų┬╩»ė═«a(ch©Żn)│÷£p╔┘ĪŻĖ„ĘNę“╦žĮ╗┐Śį┌ę╗ŲŻ¼ī¦(d©Żo)ų┬ć°ļHė═ārį┌56.5ĄĮ66├└į¬ų«ķgīÆĘ∙š╩ÄĪŻ

ĪĪĪĪŻ©╚²Ż®Ž┬░ļ─Ļķ_╩╝ć°ļHė═ār╝ė╦┘Ę┤ÅŚ▓óīęäō(chu©żng)ą┬Ė▀

ĪĪĪĪ7į┬Ę▌ķ_╩╝Ż¼ć°ļHė═ār╝ė╦┘╔ŽōP(y©óng)ĪŻ▒M╣▄├└ć°Įø(j©®ng)Ø·(j©¼)│÷¼F(xi©żn)£p╦┘Ż¼Ą½╩ŪÜWų▐║═╚š▒ŠĮø(j©®ng)Ø·(j©¼)į÷ķL├„’@║├ė┌ŅA(y©┤)Ų┌Ż¼╠žäe╩Ūųąć°ĪóėĪČ╚Ą╚ć°╝ęĮø(j©®ng)Ø·(j©¼)į÷ķLŻ¼╚½Ū“╩»ė═╩ął÷ąĶŪ¾═·╩óŻ╗├└ć°Ų¹ė═╣®æ¬(y©®ng)ŠoÅłęį╝░¤Æė═ÅSå¢Ņ}ę╗ų▒└¦ö_ų°ć°ļHė═╩ąŻ╗ę┴└╩║╦å¢Ņ}║═─ß╚š└¹üåŠoÅłŠųä▌╝ėäĪĪó╝~╝s║═├└ć°║Ż×│▌öė═╣▄Ą└ą╣┬®Ą╚ę“╦žė░ĒæŻ¼ć°ļHė═ār│╩¼F(xi©żn)š╩Ä╔ŽōP(y©óng)Ą─ū▀ä▌Ż¼ų┴6į┬Ž┬č«ęčĮėĮ³70├└į¬Ż¼7į┬31╚š▀_(d©ó)ĄĮ├┐═░78.21├└į¬Ż¼═╗ŲŲ┴╦╔Ž─Ļäō(chu©żng)Ž┬Ą─Üv╩ĘūŅĖ▀╬╗ĪŻ

ĪĪĪĪ8į┬Ę▌╩▄├└ć°┤╬┘J╬ŻÖC(j©®)Ą─ė░Ēæć°ļHė═ār│÷¼F(xi©żn)Č╠Ģ║┤¾Ę∙Ž┬┤ņ║¾Ż¼9į┬Ę▌ć°ļHė═ārųž╩░╔²ä▌ĪŻÜW├└Ė„ć°čļąą▓╔╚ĪĄ─ĮoĮ╚┌╩ął÷ūó┘YĄ─┬ō(li©ón)║ŽĖ╔ŅA(y©┤)┤ļ╩®Ż¼į┌ę╗Č©│╠Č╚╔ŽĘĆ(w©¦n)Č©║═ŠÅĮŌ┴╦┤╬┘J╬ŻÖC(j©®)Ą─ė░ĒæŻ╗═¼ĢrŻ¼ą╬│╔ė┌┤¾╬„č¾Ą─¤ßĦ’L(f©źng)▒®Ī░ĄŽ░▓Ī▒ī”«ö(d©Īng)?sh©┤)ž╩»ė═╔·«a(ch©Żn)įO(sh©©)╩®Ģ■įņ│╔═■├{Ż¼ė░ĒæĄĮ╩»ė═╣®æ¬(y©®ng)Ż¼ć°ļH╩ął÷įŁė═Ų┌žøārĖ±į┘┤╬Ę┤ÅŚ╔ŽōP(y©óng)ĪŻų┴9į┬13╚šŻ¼╝~╝s╩ął÷WTIįŁė═Ų┌žøārĖ±═╗ŲŲ┴╦80├└į¬Ż¼10į┬25╚š═╗ŲŲ90├└į¬ĻP(gu©Īn)┐┌Ż¼11į┬23╚š▀_(d©ó)ĄĮ98.18├└į¬Ą─Üv╩ĘūŅĖ▀ār╬╗Ż¼▌^─Ļ│§ūŅĄ═³c(di©Żn)ÅŖ(qi©óng)ä┼Ę┤ÅŚ╝s94.5%ĪŻĄ½╩ŪŻ¼2007─Ļ╚½─Ļ╬„Ą├┐╦╦_╦╣įŁė═Ų┌žø─ĻŲĮŠ∙ārĖ±╝s×ķ├┐═░72.3├└į¬Ż¼▌^╔Ž─ĻāH╔ŽØq9%Ż¼▀@╩ŪūŅĮ³╬Õ─ĻüĒĄ─ūŅąĪØqĘ∙ĪŻ

ĪĪĪĪ2008─Ļć°ļHė═ār╚įīóĖ▀╬╗▀\(y©┤n)ąą

ĪĪĪĪŻ©ę╗Ż®╚½Ū“Įø(j©®ng)Ø·(j©¼)▒Ż│ų┴╝║├į÷ķLä▌Ņ^

ĪĪĪĪ2008─ĻŻ¼╩└ĮńĮø(j©®ng)Ø·(j©¼)╚įīó▒Ż│ų┴╝║├Ą─į÷ķLæB(t©żi)ä▌Ż¼╠žäe╩Ūųąć°ĪóėĪČ╚Īó¢|├╦Ą╚ą┬┼d╩ął÷ć°╝ęĮø(j©®ng)Ø·(j©¼)į÷ķLÅŖ(qi©óng)ä┼ĪŻĖ∙ō■(j©┤)ć°ļHžøÄ┼╗∙ĮĮM┐ŚŻ©IMFŻ®ŅA(y©┤)ėŗ(j©¼)Ż¼2008─Ļųąć°ĪóėĪČ╚Įø(j©®ng)Ø·(j©¼)Ęųäeį÷ķL10%║═8.4%Ż¼▒M╣▄į÷╦┘┬įėąĘ┼ŠÅŻ¼Ą½╚į╩Ū╩└ĮńĮø(j©®ng)Ø·(j©¼)į÷ķLĄ─ų„ę¬äė┴”ų«ę╗ĪŻ

ĪĪĪĪÅ─╚²┤¾Įø(j©®ng)Ø·(j©¼)¾wüĒ┐┤Ż¼ļm╚╗┤╬┘J╬ŻÖC(j©®)╝ė┤¾┴╦├└ć°Įø(j©®ng)Ø·(j©¼)▀\(y©┤n)ąąĄ─▓╗┤_Č©ąįŻ¼═©žø┼“├øē║┴”║═Įø(j©®ng)Ø·(j©¼)Ž┬ąą’L(f©źng)ļU╩╣Ą├žøÄ┼š■▓▀ū¾ėę×ķļyĪŻĄ½╩ŪŻ¼├└ć°Įø(j©®ng)Ø·(j©¼)Ąųė∙’L(f©źng)ļU║═ūį╬ęš{(di©żo)╣Ø(ji©”)─▄┴”ę¬▀h(yu©Żn)ÅŖ(qi©óng)ė┌Ųõ╦¹Įø(j©®ng)Ø·(j©¼)¾wŻ¼Ųõ│╔╩ņĄ─╩ął÷Įø(j©®ng)Ø·(j©¼)¾wųŲ║═▒╚▌^═Ļ╔ŲĄ─╔ńĢ■▒ŻšŽųŲČ╚īóĢ■└^└m(x©┤)┤┘▀M(j©¼n)├└ć°╦Į╚╦═Č┘Y║═Šė├±Ž¹┘M(f©©i)īŹ(sh©¬)¼F(xi©żn)£ž║═į÷ķLŻ╗╩¦śI(y©©)┬╩╠Äė┌Üv╩Ę▌^Ą═╦«ŲĮŻ¼ėąų·ė┌╠ßĖ▀Šė├±╩š╚ļ╦«ŲĮŻ¼ĘĆ(w©¦n)Č©Ž¹┘M(f©©i)ų¦│÷Ż╗9į┬Ę▌ęįüĒ▀B└m(x©┤)ĮĄŽóęį╝░ÜW├└čļąą┬ō(li©ón)╩ųĖ╔ŅA(y©┤)ĘĆ(w©¦n)Č©┴╦Į╚┌╩ął÷Ą─ŅA(y©┤)Ų┌Ż¼į÷ÅŖ(qi©óng)┴╦╩ął÷ī”├└ć°Įø(j©®ng)Ø·(j©¼)į÷ķLĄ─ą┼ą─Ż╗═¼ĢrŻ¼ė╔ė┌╚½Ū“Įø(j©®ng)Ø·(j©¼)╠Äė┌1960─Ļ┤·ęįüĒūŅ┐ņĄ─į÷ķLļAČ╬Ż¼ī”├└ć°╔╠ŲĘ║═Ę■äš(w©┤)Ą─ąĶŪ¾ę▓Ģ■į÷╝ėĪŻę“Č°├└ć°Įø(j©®ng)Ø·(j©¼)Įø(j©®ng)▀^ę╗Č╬Ģrķgš{(di©żo)š¹ų«║¾Ż¼2008─Ļ╚įīó▒Ż│ųĘĆ(w©¦n)▓Įį÷ķLĪŻIMFŅA(y©┤)ėŗ(j©¼)Ż¼2008─Ļ├└ć°Įø(j©®ng)Ø·(j©¼)į÷ķL1.9%Ż¼┼c2007─Ļ╗∙▒Š│ųŲĮĪŻÜWį¬ģ^(q©▒)ć°╝ęĮY(ji©”)śŗ(g©░u)ąįå¢Ņ}Ą├ĄĮę╗Č©ŠÅĮŌŻ¼═©žø┼“├øį┌┐╔┐žĘČć·ā╚(n©©i)Ż¼╠žäe╩ŪĄ┬ć°Ą╚ć°žö(c©ói)š■Ė─Ė’╚ĪĄ├│╔ą¦Ż¼žö(c©ói)š■│Óūų┤¾┤¾£p╔┘Ż¼Įø(j©®ng)Ø·(j©¼)╗Ņ┴”Ą├ĄĮį÷ÅŖ(qi©óng)ĪŻŅA(y©┤)ėŗ(j©¼)2008─ĻÜWį¬ģ^(q©▒)Įø(j©®ng)Ø·(j©¼)į÷ķL2.1%Ż¼▌^╔Ž─Ļ┬įėąĘ┼ŠÅĪŻ╚š▒ŠĮø(j©®ng)Ø·(j©¼)ų▓Įū▀│÷┴╦═©žøŠo┐sĀŅæB(t©żi)Ż¼Į╚┌Ą╚ŅI(l©½ng)ė“Ė─Ė’Ą╚×ķĮø(j©®ng)Ø·(j©¼)į÷ķL╠ß╣®▌^║├Ą─ų¦│ųŻ¼═¼Ģrųąć°Īó¢|├╦Ą╚ų▄▀ģć°╝ęĮø(j©®ng)Ø·(j©¼)┐ņ╦┘į÷ķLŻ¼╩╣╚š▒Š│÷┐┌ėą═¹▒Ż│ų┴╝║├æB(t©żi)ä▌Ż¼ŅA(y©┤)ėŗ(j©¼)2008─Ļ╚š▒ŠĮø(j©®ng)Ø·(j©¼)į÷ķL1.7%ĪŻ

ĪĪĪĪŻ©Č■Ż®╩└Įń╩»ė═ąĶŪ¾ę└╚╗═·╩ó

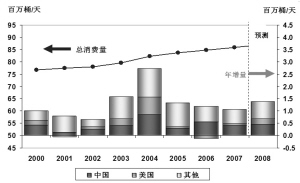

ĪĪĪĪ╚½Ū“Įø(j©®ng)Ø·(j©¼)▒Ż│ųĘĆ(w©¦n)Č©┐ņ╦┘į÷ķLī¦(d©Żo)ų┬╩»ė═ąĶŪ¾═·╩óĪŻć°ļH─▄į┤╩10į┬Ę▌ł¾Ėµ’@╩ŠŻ¼2008─Ļ╚½Ū“╩»ė═ąĶŪ¾┴┐×ķ8780╚f═░/╠ņŻ¼═¼▒╚į÷╝ė210╚f═░/╠ņŻ¼į÷ķL2.5%ĪŻŲõųąŻ¼üå╠½Ąžģ^(q©▒)╩»ė═ąĶŪ¾į÷ķLūŅ┐ņŻ¼į÷┴┐×ķ84╚f═░/╠ņŻ¼š╝╚½Ū“ąĶŪ¾į÷┴┐Ą─40%Ż╗ųą¢|Ąžģ^(q©▒)╩»ė═ąĶŪ¾į÷ķLŠoļSŲõ║¾Ż¼į÷┴┐×ķ38.5╚f═░/╠ņŻ¼Č°Ųõ╦¹Ąžģ^(q©▒)į÷┴┐ŽÓī”▌^ąĪĪŻ

ĪĪĪĪÜW┼Õ┐╦į┌12į┬Ę▌╩»ė═į┬ł¾ųąŅA(y©┤)ėŗ(j©¼)Ż¼2008─Ļ╚½Ū“╩»ė═ąĶŪ¾┴┐×ķ8706═░/╠ņŻ¼═¼▒╚į÷╝ė132╚f═░/╠ņŻ¼į÷ķL1.5%ĪŻ

ĪĪĪĪČ°├└ć°─▄į┤Ūķł¾╩12į┬Ę▌Č╠Ų┌─▄į┤š╣═¹į┬ł¾ŅA(y©┤)ėŗ(j©¼)Ż¼2008─Ļ╚½Ū“╩»ė═ąĶŪ¾┴┐×ķ8716╚f═░/╠ņŻ¼═¼▒╚į÷╝ė138╚f═░Ż¼į÷ķL┬╩×ķ1.6%ĪŻŲõųąŻ¼╩»ė═ąĶŪ¾į÷┴┐ų„ę¬üĒūį░l(f©Ī)š╣ųąĮø(j©®ng)Ø·(j©¼)¾wŻ¼ĘŪOECDć°╝ę║═Ąžģ^(q©▒)╚šŠ∙╩»ė═ąĶŪ¾į÷┴┐×ķ120╚f═░Ż¼š╝╚½Ū“ąĶŪ¾į÷┴┐Ą─Į³Š┼│╔Ż¼Č°OECDć°╝ę╩»ė═ąĶŪ¾į÷┴┐š╝▒╚ę╗│╔ČÓĪŻÅ─ć°äeüĒ┐┤Ż¼ųąć°╩»ė═ąĶŪ¾į÷┴┐š╝32%Ż¼├└ć°į÷┴┐š╝17%Ż¼ā╔ć°ąĶŪ¾į÷┴┐š╝ĄĮ╚½Ū“į÷┴┐Ą─ĮėĮ³ę╗░ļĪŻ

ĪĪĪĪ▒M╣▄╚²┤¾ÖC(j©®)śŗ(g©░u)Ą─ŅA(y©┤)£yöĄ(sh©┤)ō■(j©┤)▓╗▒Mę╗ų┬Ż¼Ą½╩ŪŠ∙šJ(r©©n)×ķ2008─Ļć°ļH╩»ė═ąĶŪ¾īó▒Ż│ųĘĆ(w©¦n)Č©į÷ķLĄ─╗∙▒Š┌ģä▌Ż¼Ųõį÷┴┐╚įīó│¼│÷▀^╚ź╩«─ĻŲĮŠ∙╦«ŲĮĪŻ

ĪĪĪĪŻ©╚²Ż®╩└Įń╩»ė═╣®Įoėą╦∙Ė─╔Ų

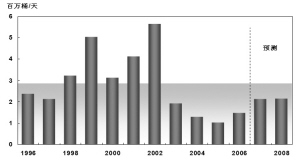

ĪĪĪĪ╩└ĮńĮø(j©®ng)Ø·(j©¼)Ą─ÅŖ(qi©óng)ä┼į÷ķL╩╣Ą├╩»ė═īŹ(sh©¬)ļHąĶŪ¾ĘŪ│Ż═·╩óŻ¼═¼ĢrĖ▀Ņ~└¹ØÖ▒ž╚╗Ģ■┤╠╝żą┬į÷═Č┘YĪŻ×ķ┴╦▒ŻūC╩└ĮńĮø(j©®ng)Ø·(j©¼)░l(f©Ī)š╣Ą─ąĶ꬯¼ÜW┼Õ┐╦ć°╝ęėŗ(j©¼)äØį┌2010─ĻŪ░═Č┘Y1200ā|├└į¬ų°╩ų?j©½n)U┤¾╩»ė═╔·«a(ch©Żn)─▄┴”Ż¼│§▓Įėŗ(j©¼)äØīóįŁė═╚š╔·«a(ch©Żn)─▄┴”ė╔2005─ĻĄ─3170╚f═░╠ß╔²ų┴2010─ĻĄ─3690╚f═░Ż©▓╗░³└©ę┴└Ł┐╦Ż®Ż¼į÷ķL16%ęį╔ŽĪŻ═¼ĢrŻ¼ÜW┼Õ┐╦┤¾Ę∙öU(ku©░)┤¾Š½¤Æ─▄┴”Ż¼Š½¤Æ╚š«a(ch©Żn)─▄ė╔2006─ĻĄ─1230╚f═░öU(ku©░)┤¾ų┴2011─ĻĄ─1770╚f═░Ż¼╠ßĖ▀Į³50%ĪŻ

ĪĪĪĪĖ∙ō■(j©┤)ć°ļHÖÓ(qu©ón)═■ÖC(j©®)śŗ(g©░u)Ą─蹊┐Ż¼2008─Ļ╚½Ū“╩»ė═«a(ch©Żn)┴┐ėą═¹Ą├ĄĮ▌^┐ņį÷ķLĪŻ├└ć°─▄į┤Ūķł¾╩ł¾ĖµŅA(y©┤)ėŗ(j©¼)Ż¼2008─Ļ╚½Ū“╩»ė═╣®Įo┴┐×ķ8739╚f═░/╠ņŻ¼═¼▒╚į÷╝ė253╚f═░Ż¼į÷ķL┬╩×ķ3%Ż¼į÷╦┘▌^╔Ž─Ļ┤¾Ę∙╠ßĖ▀ĪŻŲõųąŻ¼ÜW┼Õ┐╦ć°╝ę╚š«a(ch©Żn)┴┐į÷ķL4.5%Ż¼į÷┴┐×ķ158╚f═░Ż¼š╝╚½Ū“į÷┴┐Ą─62.6%Ż╗ĘŪÜW┼Õ┐╦ć°╝ę╚š«a(ch©Żn)┴┐į÷ķL2.1%Ż¼į÷┴┐×ķ95╚f═░Ż¼š╝╚½Ū“į÷┴┐Ą─37.4%ĪŻĘŪÜW┼Õ┐╦ć°╝ęųąŻ¼░═╬„«a(ch©Żn)┴┐į÷ķLĘŪ│ŻčĖ╦┘Ż¼╚š«a(ch©Żn)┴┐į÷╝ė39╚f═░Ż¼═¼▒╚į÷ķL17%Ż╗├└ć°╩»ė═╚š«a(ch©Żn)┴┐į÷╝ė23╚f═░Ż¼═¼▒╚į÷ķL2.8%Ż╗┤╦═ŌŻ¼Ū░╠K┬ō(li©ón)Ąžģ^(q©▒)«a(ch©Żn)┴┐į÷╝ė▌^┐ņŻ¼░ó╚¹░▌Į«║═╣■╦_┐╦╦╣╠╣╚š«a(ch©Żn)─▄Ęųäeį÷╝ė15╚f═░║═9╚f═░Ż¼═¼▒╚Ęųäeį÷ķL17.4%║═6.2%Ż╗ČĒ┴_╦╣▒M╣▄ę▓ėą15╚f═░Ą─į÷┴┐Ż¼Ą½āH┼c▀^╚źĄ─ā╔─Ļ│ųŲĮŻ¼├„’@Ą═ė┌2003-2005─Ļ60-80╚f═░ū¾ėęĄ─į÷┴┐╦«ŲĮĪŻ┤╦═ŌŻ¼╩▄ā”┴┐Ą╚ę“╦žĄ─Ž▐ųŲŻ¼─½╬„ĖńĪóėóć°Īó┼▓═■Ą╚ć°Ą─«a(ch©Żn)┴┐į┌ų─ĻŽ┬ĮĄŻ¼ŅA(y©┤)ėŗ(j©¼)2008─Ļ▒▒║ŻĄžģ^(q©▒)╚š«a(ch©Żn)┴┐Ž┬ĮĄ24╚f═░Ż¼═¼▒╚Ž┬ĮĄ5.2%ĪŻ

ĪĪĪĪ╚½Ū“╩ŻėÓ«a(ch©Żn)─▄Ą├ĄĮę╗Č©Ą─╗ųÅ═(f©┤)Ż¼2008─ĻÜW┼Õ┐╦╩ŻėÓ«a(ch©Żn)─▄ŅA(y©┤)ėŗ(j©¼)╝s×ķ210╚f═░/╠ņĪŻ╩ŻėÓ«a(ch©Żn)─▄┼cć°ļHė═ārėąų°├▄ŪąĄ─ĻP(gu©Īn)┬ō(li©ón)ĻP(gu©Īn)ŽĄŻ¼╩ŻėÓ«a(ch©Żn)─▄Ą─╗ųÅ═(f©┤)ėąų·ė┌ĘĆ(w©¦n)Č©ć°ļH╩ął÷ė═ārĪŻ

ĪĪĪĪŻ©╦─Ż®ę┴└╩║╦å¢Ņ}╚į╚╗╩Ūė░Ēæć°ļHė═ārĄ─ūŅ┤¾ūāöĄ(sh©┤)

ĪĪĪĪųą¢|Ą╚«a(ch©Żn)ė═Ąžģ^(q©▒)ĄžŠēš■ų╬’L(f©źng)ļU╩╝ĮK┤µį┌Ż¼╠žäe╩Ūę┴└╩║╦å¢Ņ}╩╝ĮK╩Ū└¦ö_├„─Ļć°ļHė═╩ąĄ─ųž┤¾▓╗┤_Č©ąįę“╦žĪŻĖ∙ō■(j©┤)BP─▄į┤Įy(t©»ng)ėŗ(j©¼)Ż¼ę┴└╩ōĒėą189ā|ćŹ╩»ė═╠Į├„ā”┴┐Ż¼š╝╩└Įń┐é┴┐Ą─11.4%Ż¼āH┤╬ė┌╔│╠žŠė╩└ĮńĄ┌Č■╬╗Ż¼ā”▓╔▒╚Ė▀▀_(d©ó)86.7Ż╗╠ņ╚╗ÜŌ╠Į├„ā”éõĖ▀▀_(d©ó)28.1╚fā|┴óĘĮ├ūŻ¼š╝╩└Įń┐é┴┐Ą─15.5%Ż¼āH┤╬ė┌ČĒ┴_╦╣Šėė┌╩└ĮńĄ┌Č■╬╗ĪŻ─┐Ū░Ż¼ę┴└╩×ķÜW┼Õ┐╦Ą┌Č■┤¾«a(ch©Żn)ė═ć°Ż¼╩»ė═╚š«a(ch©Żn)┴┐│¼▀^400╚f═░Ż¼Č°Ūę│¼▀^60%Ą─╩»ė═│÷┐┌ć°ļH╩ął÷Ż¼┤¾╝s250╚f═░ū¾ėęĄ─│÷┐┌┴┐Ż¼─Ļ│÷┐┌╩»ė═į┌1.2ā|ćŹū¾ėęĪŻ

ĪĪĪĪė╔ė┌ę┴└╩ōĒėąžSĖ╗Ą─ė═ÜŌ┘Yį┤Ż¼ė═ÜŌ│÷┐┌┴┐ĪóĄž└Ē╔Ž╦∙╠Äæ(zh©żn)┬į╬╗ų├Ż¼ęį╝░├µ┼RĄ─╩»ė═╣®Ū¾┌ģŠoĄ─Łh(hu©ón)Š│Ą╚ę“╦žŻ¼╩╣Ą├ę┴└╩║╦å¢Ņ}Ė³×ķÅ═(f©┤)ļsŻ¼ĮŌøQ▀@ę╗å¢Ņ}ąĶę¬ĢrķgĖ³ķLŻ¼ī”ć°ļHė═ārĄ─ė░ĒæĖ³×ķŠ▐┤¾ĪŻ

ĪĪĪĪŻ©╬ÕŻ®ć°ļHė╬┘Y│┤ū„Ą─ū„ė├╚į▓╗┐╔ąĪęĢ

ĪĪĪĪį┌¼F(xi©żn)┤·Į╚┌╩ął÷¾wŽĄųąŻ¼Š▐Ņ~ć°ļHė╬┘Yį┌▓╗öÓø_ō¶Ė„ĘN╩ął÷Ż¼ć°ļHįŁė═Ų┌žø╩ął÷ę▓▓╗─▄└²═ŌĪŻ2007─Ļ│§╝~╝s╔╠ŲĘĮ╗ęū╦∙╗∙ĮįŁė═Ų┌žø│ųé}┴┐ę╗Č╚┤¾Ę∙£p╔┘Ż¼│÷¼F(xi©żn)┴╦ā¶┐šŅ^│ųé}Ż¼ļSų«ć°ļHė═ār│÷¼F(xi©żn)┴╦┤¾Ę∙╠°╦«Ż¼╬„Ą├┐╦╦_╦╣įŁė═Ų┌žøārĖ±ė╔├┐═░65├└į¬ū¾ėęę╗Č╚Ą°ų┴50├└į¬ĪŻ3į┬Ę▌ęįüĒŻ¼╝~╝s╩ął÷═ČÖC(j©®)┘YĮįŁė═Ų┌žø│ųé}┴┐├„’@╗ž╔²Ż¼ć°ļHė═ārę▓│÷¼F(xi©żn)├„’@Ę┤ÅŚĪŻį┌7į┬─®Ż¼╗∙ĮįŁė═ā¶ČÓ│ųé}┴┐ūŅĖ▀į÷ų┴1.2ā|═░ęį╔ŽŻ¼│¼▀^«ö(d©Īng)Ģr╚šįŁė═Ž¹┘M(f©©i)┐é┴┐Į³50%Ż¼Č°ć°ļHė═ārį┘┤╬╦óą┬Üv╩ĘūŅĖ▀╝o(j©¼)õøĪŻ

ĪĪĪĪ╗∙ĮįŁė═Ų┌žø│ųé}┴┐┼cć°ļHė═ārŠ▀ėąĖ▀Č╚š²ŽÓĻP(gu©Īn)ąįŻ¼├┐«ö(d©Īng)╗∙Įā¶ČÓ│ųé}┴┐┤¾Ę∙į÷╝ėŻ¼ć°ļHė═ārļSų«’j╔²Ż¼Č°«ö(d©Īng)╗∙Į┤¾Ę∙£pé}ĢrŻ¼ć°ļHė═ār▒ŃĢ■│÷¼F(xi©żn)┐ņ╦┘Ž┬┤ņĪŻė░Ēæć°ļHė═ārĄ─Ė„ĘNę“╦žČ╝Ģ■│╔×ķć°ļHė╬┘Y│┤ū„Ą─Ņ}▓─Ż¼ę“Č°ć°ļHė╬┘Y╚įīóĢ■ī”ė═ārŲĄĮ═Ų▓©ų·×æĄ─ū„ė├ĪŻ

ĪĪĪĪŻ©┴∙Ż®├└į¬│ų└m(x©┤)┘HųĄėąę╗Č©═ŲĖ▀ė═ārū„ė├

ĪĪĪĪ├└ć°├µ┼Rų°Š▐Ņ~žö(c©ói)š■║═┘Q(m©żo)ęūļp│ÓūųĄ─│┴ųžē║┴”Ż¼ŅA(y©┤)ėŗ(j©¼)ļp│Óūųį┌Č╠Ų┌ā╚(n©©i)▓╗Ģ■Ž¹│²Ż¼ę“Č°├└į¬į┌▌^ķLę╗Č╬Ģrķgā╚(n©©i)╚įīó╠Äė┌╚§ä▌ĪŻ─┐Ū░╩└Įń╩»ė═╩ął÷Į╗ęūųąų„ę¬▓╔ė├├└į¬ĮY(ji©”)╦ŃŻ¼Į³─ĻüĒ├└į¬Ą─│ų└m(x©┤)┘HųĄ╩╣Ą├╩»ė═│÷┐┌ć°īŹ(sh©¬)ļH╩»ė═╩š╚ļ┐s╦«Ż¼▀@į┌ę╗Č©│╠Č╚╔Ž┤┘╩╣ÜW┼Õ┐╦Ą╚«a(ch©Żn)ė═ć°╠¦Ė▀ė═ārĪŻ

ĪĪĪĪŻ©Ų▀Ż®├└ć°┤¾▀xĢ■ė░Ēæć°ļHė═ār

ĪĪĪĪ├└ć°╣▓║═³h┤·▒Ē╩»ė═Ą╚Ė╗╚╦ļAīėŻ¼ų¦│ųų┴╔┘╩Ū─¼šJ(r©©n)ė═ārĖ▀ØqĪŻČ°├±ų„³h┤·▒ĒŽÓī”ųąĄ═╩š╚ļļAīėŻ¼ę╗ž×ų„Åł┐žųŲć°ļHė═ārĪŻę“Č°├„─Ļ├└ć°┤¾▀xĮY(ji©”)╣¹Ģ■ė░ĒæĄĮć°ļHė═ārĪŻ

ĪĪĪĪŻ©░╦Ż®╗∙▒ŠĮY(ji©”)šō

ĪĪĪĪ┐é¾wüĒ┐┤Ż¼2008─ĻŻ¼╚½Ū“╩»ė═╣®Ū¾╚į╠Äė┌ŽÓī”ŠoÅłĀŅæB(t©żi)Ż¼┴╝║├Ą─Įø(j©®ng)Ø·(j©¼)╗∙▒Š├µų¦│ųć°ļHė═ārį┌Ė▀╬╗▀\(y©┤n)ąąĪŻ╚ń╣¹ę┴└╩║╦å¢Ņ}Ą╚ĄžŠēš■ų╬’L(f©źng)ļUø]ėą├„’@É║╗»Ż¼▓╗░l(f©Ī)╔·ųž┤¾═╗░l(f©Ī)╩┬╝■Ż¼ć°ļHė═ār─ĻŲĮŠ∙ār╬╗īóį┌├┐═░75├└į¬ū¾ėęĄ─Ė▀╬╗▀\(y©┤n)ąąĪŻĄ½╩ŪŻ¼╚ń╣¹ę┴└╩║╦å¢Ņ}č▌ūā?y©Łu)ķ├└ę┴▄Ŗ╩┬ø_═╗Ż¼╗“│÷¼F(xi©żn)’Z’L(f©źng)ęuō¶Ą╚ųž┤¾═╗░l(f©Ī)╩┬╝■Ż¼─Ū├┤Č╠Ų┌ā╚(n©©i)ć°ļHė═ārīóĢ■│÷¼F(xi©żn)┤¾Ę∙’j╔²Ż╗╚ń╣¹┤╬┘J╬ŻÖC(j©®)▓╗öÓÉ║╗»Ż¼ų▓Įč▌ūā│╔×ķć└(y©ón)ųžĄ─Į╚┌╬ŻÖC(j©®)Ż¼╩╣├└ć°Įø(j©®ng)Ø·(j©¼)─╦ų┴╚½Ū“Įø(j©®ng)Ø·(j©¼)│÷¼F(xi©żn)├„’@£p╦┘Ż¼─Ū├┤ć°ļHė═ārę▓┤µį┌┤¾Ę∙╗ž┬õĄ─┐╔─▄ąįĪŻ

ĪĪĪĪė╔ė┌Į³üĒć°ļHė═ār│÷¼F(xi©żn)│ų└m(x©┤)├„’@Ę┤ÅŚŻ¼ć°ļHÖÓ(qu©ón)═■ÖC(j©®)śŗ(g©░u)▓╗öÓš{(di©żo)Ė▀ć°ļHė═ārū▀ä▌Ą─ŅA(y©┤)£yĪŻ11į┬27╚šŻ¼┬Ę═Ė╔ńš{(di©żo)▓ķĄ─37╝ęć°ļHÖÓ(qu©ón)═■ÖC(j©®)śŗ(g©░u)Ą─ŅA(y©┤)£y’@╩ŠŻ¼Ęų╬÷ĤīóŲõī”2008─Ļ▓╝éÉ╠ž║═WTIįŁė═Š∙ārŅA(y©┤)╣└š{(di©żo)╔²ų┴72.9║═74.4├└į¬Ż¼▌^7į┬─®Ą─š{(di©żo)▓ķĮY(ji©”)╣¹Ė▀│÷10├└į¬ū¾ėęĪŻ├└ć°─▄į┤Ūķł¾╩į┌12į┬Ę▌Č╠Ų┌─▄į┤š╣═¹ł¾ĖµųąŻ¼īó2008─Ļ╝~╝s╩ął÷WTIė═ār┤¾Ę∙š{(di©żo)Ė▀ų┴84.8├└į¬Ż¼▌^Į±─Ļ7į┬Ę▌ŅA(y©┤)£yĖ▀│÷13.6├└į¬ĪŻ

ĪĪĪĪć°ļHė═ārū▀ä▌ī”ųąć°Įø(j©®ng)Ø·(j©¼)Ą─ė░Ēæ

ĪĪĪĪć°ļHė═ārĖ▀╬╗▀\(y©┤n)ąąĮo╬ęć°Įø(j©®ng)Ø·(j©¼)▀\(y©┤n)ąą║═Šė├±╔·╗ŅĦüĒę╗Č©Ą─žō(f©┤)├µė░ĒæŻ¼Ė▀ė═ār▓╗āHį÷╝ė═ŌģRų¦│÷Īó╝ė┤¾Ų¾śI(y©©)│╔▒ŠĪóį÷╝ėŠė├±Ž¹┘M(f©©i)ų¦│÷Ż¼═¼Ģr╝ė┤¾═©žø┼“├øē║┴”ĪŻ

ĪĪĪĪŻ©ę╗Ż®Ė▀ė═ārī¦(d©Żo)ų┬ć°├±žö(c©ói)Ė╗Ą─ā¶ęń│÷

ĪĪĪĪļSų°╬ęć°Įø(j©®ng)Ø·(j©¼)Ą─┐ņ╦┘░l(f©Ī)š╣║═Šė├±╔·╗Ņ╦«ŲĮĄ─▓╗öÓ╠ßĖ▀Ż¼╩»ė═ąĶŪ¾│ų└m(x©┤)ĘĆ(w©¦n)▓Įį÷ķLŻ¼Č°ć°ā╚(n©©i)╩»ė═«a(ch©Żn)┴┐į÷ķLØō┴”ėąŽ▐Ż¼ī”═Ōę└┤µČ╚į┌▓╗öÓ╠ßĖ▀Ż¼─┐Ū░ėąĮ³ę╗░ļĄ─╩»ė═ąĶę¬Å─ć°ļH╩ął÷▀M(j©¼n)┐┌ĪŻę“Č°ė═ār╔ŽØq▒ž╚╗ī¦(d©Żo)ų┬Ė³ČÓĄ─═ŌģRų¦│÷Ż¼▀@ęŌ╬Čų°╬ęć°ć°├±žö(c©ói)Ė╗Ą─ā¶ęń│÷ĪŻ╩»ė═╩Ū─┐Ū░╬ęć°å╬ę╗╔╠ŲĘūŅ┤¾Ą──µ▓ŅĒŚ(xi©żng)─┐Ż¼2006─Ļ─µ▓ŅŠ═▀_(d©ó)720ā|├└į¬ĪŻ

ĪĪĪĪŻ©Č■Ż®Ė▀ė═ārĦüĒ═©žø┼“├øē║┴”

ĪĪĪĪ▒M╣▄─┐Ū░ć°ā╚(n©©i)│╔ŲĘė═Č©ārÖC(j©®)ųŲį┌ę╗Č©│╠Č╚╔ŽęųųŲ┴╦ć°ļHė═ārī”ć°ā╚(n©©i)╬’ārĄ─ø_ō¶Ż¼Ą½╩ŪŻ¼ārĖ±Ą╣Æņ╩╣Ą├ć°ā╚(n©©i)│╔ŲĘė═ārĖ±┤µį┌ę╗Č©Ą─╔Žš{(di©żo)ē║┴”║═┐šķgŻ¼Č°Ūę╣Ø(ji©”)─▄£p┼┼Ą─ŲDŠ▐╚╬äš(w©┤)ęį╝░ć°ā╚(n©©i)╩ął÷Ą─╣®Ū¾ĀŅørę¬Ū¾ė═ār═¼ć°ļHĮė▄ēĪŻę“Č°│╔ŲĘė═ārĖ±Ą─╔Žš{(di©żo)╗“š▀╔Žš{(di©żo)Ą─ŅA(y©┤)Ų┌Č╝Ģ■ĦüĒ═©žø┼“├øĄ─Øōį┌ē║┴”ĪŻ

ĪĪĪĪŻ©╚²Ż®į÷╝ėŠė├±Ž¹┘M(f©©i)ų¦│÷

ĪĪĪĪéĆ╚╦Ž¹┘M(f©©i)š▀īóų▒Įė│╔×ķĖ▀ė═ārĄ─│ą╩▄š▀Ż¼Į±─ĻęįüĒŻ¼ė╔ė┌ć°ļHė═ār▓╗öÓ╔ŽØqŻ¼├„’@į÷╝ė┴╦▓┐ĘųŽ¹┘M(f©©i)š▀Ą─ų¦│÷Ż¼ī¦(d©Żo)ų┬īŹ(sh©¬)ļHŽ¹┘M(f©©i)Šo┐sĪŻė═ārĄ╣Æņ╩╣Ą├▓┐ĘųĄžģ^(q©▒)│÷¼F(xi©żn)┴╦╣®ė═ŠoÅł¼F(xi©żn)Ž¾Ż¼ė░Ēæ┴╦Šė├±Ą─š²│Ż╔·╗ŅĪŻ

ĪĪĪĪŻ©╦─Ż®╝ė┤¾ŽÓĻP(gu©Īn)Ų¾śI(y©©)╔·«a(ch©Żn)│╔▒Š

ĪĪĪĪć°ļHė═ār┤¾Ę∙┼╩╔²▒žīóĮoć°├±Įø(j©®ng)Ø·(j©¼)Ė„ąąśI(y©©)ĦüĒ▌^┤¾Ą─ė░ĒæĪŻĮ╗═©▀\(y©┤n)▌öśI(y©©)║═▐r(n©«ng)śI(y©©)╩▄ĄĮĄ─ø_ō¶▌^┤¾Ż¼ė═ār╔ŽØqŻ¼ī¦(d©Żo)ų┬Į╗═©▀\(y©┤n)▌öśI(y©©)å╬╬╗▀\(y©┤n)▌ö│╔▒Š┤¾Ę∙į÷╝ėŻ¼═Ų╔²┴╦▐r(n©«ng)ė├╗»Ę╩Īó▐r(n©«ng)╦ÄĪó╦▄┴Ž▒Ī─żĄ╚▐r(n©«ng)┘YĄ─Øqār╝░╣ÓĖ╚ĪóĖ¹╠’Īó▀\(y©┤n)▌ö?sh©┤)╚▐r(n©«ng)ÖC(j©®)Š▀ė├ė═Ą─│╔▒ŠĪŻ╩»ė═╝ė╣ż╝░¤ÆĮ╣śI(y©©)│╔▒Šē║┴”▌^┤¾Ż¼¤Æė═ąąśI(y©©)└^└m(x©┤)╠ØōpĪŻĖ▀ė═ārė░Ē掹┘M(f©©i)š▀Ą─┘Å▄ć▀xō±Ż¼╣Ø(ji©”)ė═ą═Ų¹▄ć│╔×ķ╬┤üĒŲ¹▄ć╩ął÷╔ŽĄ─ą┬īÖŻ¼╝ė┐ņ┴╦Ų¹▄ć«a(ch©Żn)śI(y©©)░l(f©Ī)š╣Ė±ŠųĄ─š{(di©żo)š¹ĪŻ╩»ė═║═╠ņ╚╗ÜŌķ_▓╔śI(y©©)Š░ÜŌ┼cė═ār═¼▓ĮŻ¼Å─ė═ār╔ŽØqųąų▒Įė╩▄ęµĪŻ

ĪĪĪĪŻ©╬ÕŻ®┤┘▀M(j©¼n)╠µ┤·─▄į┤ąąśI(y©©)Ą─░l(f©Ī)š╣

ĪĪĪĪ▓┐ĘųąąśI(y©©)į┌ų▒ĮėĖą╩▄ĄĮüĒūįė═ār╔ŽØqē║┴”Ą─═¼ĢrŻ¼ą┬─▄į┤Īó╠µ┤·─▄į┤īóėŁüĒą┬Ą─░l(f©Ī)š╣Ų§ÖC(j©®)ĪŻĖ▀ė═ār╩╣Ą├╠µ┤·─▄į┤ų▓ĮŠ▀ėąĮø(j©®ng)Ø·(j©¼)┐╔ķ_░l(f©Ī)ąįŻ¼▓óĢ■┤┘╩╣Ė³ČÓą┬─▄į┤╝╝ąg(sh©┤)Ą─čą░l(f©Ī)═Č╚ļĪŻ

ĪĪĪĪš■▓▀Į©ūh

ĪĪĪĪŻ©ę╗Ż®ö[├ō▓┐ķTʬ╗hĪó═Ų│÷╚╝ė═ČÉš■▓▀

ĪĪĪĪ╚╝ė═ČÉī”ė┌╣Ø(ji©”)╝s╩»ė═┘Yį┤Īó╠ßĖ▀─▄ą¦Ą─ųžę¬ū„ė├į┌╚š▒Š║═ÜWų▐Ą╚Ąžģ^(q©▒)Ą├ĄĮ┴╦│õĘųūC├„Ż¼Č°Ūęį┌ć°ā╚(n©©i)▒╗╔ńĢ■Ė„ĮńŲš▒ķšJ(r©©n)┐╔ĪŻ│÷┼_╚╝ė═ČÉš■▓▀Ż¼ęį╚╝ė═ČÉ╚Ī┤·B(y©Żng)┬Ę┘M(f©©i)Ż¼ė├ė═įĮČÓĄ─▄ć▌vĮ╗Ą─ČÉę▓įĮČÓŻ¼▀@╩Ūė├Įø(j©®ng)Ø·(j©¼)Ė▄ŚUėąą¦═Ų▀M(j©¼n)╣Ø(ji©”)ė═Ą─ūŅųžę¬╩ųČ╬ų«ę╗ĪŻ╚╝ė═ČÉ▀@ĘN║åå╬ėąą¦Ą─š■▓▀╣żŠ▀į┌╬ęć°ĀÄšōķL▀_(d©ó)╩«ČÓ─Ļļyęį│÷┼_Ż¼ėą▓┐ķT└¹ęµĪóųąčļ┼cĄžĘĮų«ķg└¹ęµĪóĖ„╚║¾w│ą╩▄┴”ĪóĖ▀ė═ārĄ╚ČÓĘNę“╦žŻ¼Ą½ÜwĖ∙ĮY(ji©”)Ąū╩ŪČÓŅ^╣▄└ĒĪó▓┐ķTķg│ČŲżĄ─ĮY(ji©”)╣¹ĪŻ╬ęć°Įø(j©®ng)Ø·(j©¼)╔ńĢ■┐ņ╦┘░l(f©Ī)š╣Ż¼╩»ė═ąĶŪ¾į÷ķL║▄┐ņŻ¼×ķ┴╦ęųųŲ╚╝ė═Ž¹║─Ż¼▒žĒÜłį(ji©Īn)øQ┤“ŲŲ▓┐ķT└¹ęµŻ¼╣¹öÓ═Ų│÷╚╝ė═ČÉš■▓▀ĪŻķ_š„╚╝ė═ČÉ▓ó▓╗▒ž╚╗ī¦(d©Żo)ų┬ė═ār╔ŽØqŻ¼Ų│§ČÉ┬╩┐╔ęįČ©Ą├Ą═ę╗ą®Ż¼ų▓Įš{(di©żo)š¹ĄĮ▀m«ö(d©Īng)?sh©┤)─╦«ŲĮŻ¼«?d©Īng)╚╗ę¬┐╝æ]ĄĮī”▓╗═¼ŅI(l©½ng)ė“Ą─ė░ĒæĪŻ

ĪĪĪĪŻ©Č■Ż®┤“ŲŲąąśI(y©©)ē┼öÓĪó═Ų▀M(j©¼n)╩»ė═╩ął÷┴„═©¾wųŲĖ─Ė’

ĪĪĪĪ▒M╣▄2006─ĻĄū╔╠äš(w©┤)▓┐│÷┼_┴╦ĪČįŁė═╩ął÷╣▄└Ē▐kĘ©ĪĘ║═ĪČ│╔ŲĘė═╩ął÷╣▄└Ē▐kĘ©ĪĘŻ¼Č°Ūę│÷┼_┴╦ę╗ŽĄ┴ąĪČĘŪ╣½36ŚlĪĘĄ─┼õ╠ūš■▓▀ĪŻĄ½╩ŪŻ¼╩»ė═ąąśI(y©©)╠žäe╩Ū╔Žė╬ŅI(l©½ng)ė“Ą─ē┼öÓå¢Ņ}▒╚▌^ć└(y©ón)ųžŻ¼ę▓▒╚▌^Å═(f©┤)ļsĪŻ«ö(d©Īng)Ū░ūŅ×ķ═╗│÷Ą─Š═╩Ū╚ń║╬ĮŌøQė═į┤å¢Ņ}Ż¼░³└©ć°ā╚(n©©i)╩ął÷įŁė═┼·░l(f©Ī)Įø(j©®ng)ĀIęį╝░╩»ė═▀M(j©¼n)│÷┐┌å¢Ņ}ĪŻę“┤╦▒žĒÜ┤“ŲŲē┼öÓĪó╝ė┐ņ╩»ė═ąąśI(y©©)¾wųŲĖ─Ė’ĪŻ

ĪĪĪĪŻ©╚²Ż®═Ļ╔ŲČ©ārÖC(j©®)ųŲĪóų▓ĮīŹ(sh©¬)¼F(xi©żn)│╔ŲĘė═╩ął÷╗»Č©ār

ĪĪĪĪļSų°ć°ļHė═ārĄ─▓╗öÓ┼╩╔²║═ųąć°╩»ė═▀M(j©¼n)┐┌ę└┤µČ╚ų▓Į╔Ž╔²Ż¼ųąć°Ą─╩»ė═░▓╚½š²╩▄ĄĮć└(y©ón)ųž╠¶æ(zh©żn)Ż¼Į©┴ó┐ŲīW(xu©”)Īó║Ž└ĒĄ─╩»ė═ārĖ±¾wŽĄ┐╠▓╗╚▌ŠÅĪŻ╬ęć°ęčĮø(j©®ng)š²╩Į▓╔ė├Ī░įŁė═╝ė│╔▒ŠĪ▒Ą─│╔ŲĘė═Č©ārÖC(j©®)ųŲĪŻą┬ÖC(j©®)ųŲėąų·ė┌▒ŻšŽ¤Æė═ąąśI(y©©)Ą─└¹ęµŻ¼ĘĆ(w©¦n)Č©ć°ā╚(n©©i)│╔ŲĘė═╩ął÷╣®æ¬(y©®ng)ĪŻĄ½╩ŪŻ¼ą┬ÖC(j©®)ųŲ┤µį┌ų°¤Æė═ąąśI(y©©)ŲĮŠ∙│╔▒ŠĪóŲĮŠ∙└¹ØÖļyęį┤_Č©Īó╚į╚╗▓╗─▄ē“╚ńīŹ(sh©¬)Ę┤ė│╬ęć°─▄į┤╣®ĮoĀŅørĪóć°«a(ch©Żn)įŁė═╝ė╣ż│╔▒Š╚ń║╬ėŗ(j©¼)╦ŃĄ╚ļyŅ}ĪŻę“┤╦Ż¼ą┬ÖC(j©®)ųŲ╚į╚╗╩Ūę╗éĆ▀^Č╔ąįÖC(j©®)ųŲŻ¼▒žĒÜūźŠo═Ų▀M(j©¼n)╩»ė═╩ął÷¾wŽĄęį╝░š■Ė«▒O(ji©Īn)╣▄¾wŽĄĄ─Į©┴ó║═ų▓Į═Ļ╔ŲŻ¼×ķīŹ(sh©¬)¼F(xi©żn)│╔ŲĘė═╩ął÷╗»Č©ārū÷║├£╩(zh©│n)éõĪŻ

ĪĪĪĪŻ©╦─Ż®╝ė┐ņųŲČ╚äō(chu©żng)ą┬Īó╚½├µ═Ų▀M(j©¼n)╩»ė═ā”éõ¾wŽĄĮ©įO(sh©©)

ĪĪĪĪųąć°ęčÅžĄūĖµäe┴╦ø]ėąæ(zh©żn)┬į╩»ė═ā”éõĄ─Üv╩ĘŻ¼ųąć°ķ_╩╝ćLįć▀\(y©┤n)ė├æ(zh©żn)┬į╩»ė═ā”éõüĒŠSūo(h©┤)ūį╔ĒĄ─╩»ė═░▓╚½╣®ĮoŻ¼▒ŻšŽć°├±Įø(j©®ng)Ø·(j©¼)│ų└m(x©┤)┐ņ╦┘ĮĪ┐Ą░l(f©Ī)š╣ĪŻĄ½╩ŪŻ¼▀@▓ó▓╗▒Ē╩Šųąć°Š═ęčĮø(j©®ng)Į©┴óŲ┴╦╩»ė═ā”éõ¾wŽĄŻ¼Į©┴óæ(zh©żn)┬į╩»ė═ā”éõ╩Ūę╗ĒŚ(xi©żng)Å═(f©┤)ļsĄ─ŽĄĮy(t©»ng)╣ż│╠ĪŻ├└╚šÜWĄ╚ć°Įø(j©®ng)▀^Į³30─ĻĄ─Ģrķg▓┼Į©┴óŲ▌^×ķ═ĻéõĄ─¾wŽĄĪŻ╬ęć°śŗ(g©░u)Į©╩»ė═ā”éõ¾wŽĄ▀Ćėąę╗ŽĄ┴ą╣żū„ę¬ū÷Ż¼Ž±╩»ė═æ(zh©żn)┬įā”éõŽÓĻP(gu©Īn)Ę©┬╔Ę©ęÄ(gu©®)Ą─ųŲČ©Īóā”éõĀI▀\(y©┤n)╣▄└ĒÖC(j©®)śŗ(g©░u)Ą─įO(sh©©)┴óĪóā”éõė═ŲĘĄ─üĒį┤Īóā”éõ┘YĮĄ─üĒį┤Īóą┬ā”éõ╗∙ĄžĄ─▀xųĘĪóĘ¹║Žųąć°ąĶŪ¾Ą─ā”éõęÄ(gu©®)─ŻĄ╚Č╝ąĶę¬▀M(j©¼n)ę╗▓Į蹊┐ĪŻ

ūóŻ║▒ŠŠW(w©Żng)▐D(zhu©Żn)▌dā╚(n©©i)╚▌Š∙ūó├„│÷╠ÄŻ¼▐D(zhu©Żn)▌d╩Ū│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c(di©Żn)╗“ūCīŹ(sh©¬)Ųõā╚(n©©i)╚▌Ą─šµīŹ(sh©¬)ąįĪŻ

- ŽÓĻP(gu©Īn)ą┬┬ä

- 2007─Ļ╚š▒Š▀M(j©¼n)┐┌╠ņ╚╗Ž─z╝s84╚fćŹ

- 2007─Ļųąć°╩»╗»ā¶└¹ØÖ565ā| ═¼▒╚į÷ķL5.5%

- 2007─Ļć°ā╚(n©©i)║Ž│╔Ž─z╣®ąĶĀŅørĮy(t©»ng)ėŗ(j©¼)

- ░═╦╣Ę“╣½╦Š½@2008─ĻCPOąąśI(y©©)ģf(xi©”)Ģ■Į▄│÷╣®æ¬(y©®ng)╔╠¬ä

- 2008─Ļ╚½Ū“å╬Åł╝łė═─½╩ął÷ąĶŪ¾┴┐┤¾Ę∙Ž┬╗¼

- 2008─ĻšŃĮŁ╩ĪõN╩█╩š╚ļ│¼Ū¦╚fį¬═┐┴ŽŲ¾śI(y©©)

- ć°ļH▌å╠źśI(y©©)Š▐Ņ^├ūŲõ┴ų╔ĒŽ▌└¦Š│ļyęŖ╩’╣Ō

Ė³ČÓ>>Š½▓╩īŻŅ}

- ĪĖ2009ć°ļHŽ╦▄š╣Ī╣Į±╠ņč“│ŪĮę─╗

- 2008Ą┌Č■╩«Č■ī├ųąć°ć°ļH╦▄┴ŽŽ─z╣ż...

- 3Īż15üĒĄ─Ģr║“Ż¼╔╠╝ęąĶę¬ū÷╩▓├┤Ż┐

- ĖŻ┘Ō,Ą£┘ŌŻ┐┐┤░═╦╣Ę“MDIĒŚ(xi©żng)─┐┬õæ¶╚²...

- ╚½Ū“═┐┴Ž╔╠┘Q(m©żo)ŲĮ┼_Ī¬Ī¬2008ųąć°ć°ļH...

- ├±ūÕĄ─░┐ŽĶĪ¬Ī¬╔±Ų▀’w╠ņŻ¼ųąć°╚╦╩ū...

- ╔·├³┐ŲīW(xu©”)┼c▓─┴Ž┐ŲīW(xu©”)īŻśI(y©©)╣½╦ŠĪ¬Ī¬Ą█...

- ╚½Ū“ųŲ╦ÄŠ▐Ņ^--Ą┬ć°░▌Č·╝»łF(tu©ón)

Ė³ČÓ>>┐ŲĮ╠ą┬┬ä

- ļŖ╝ÅųŲéõŌZ╝{├ūŅw┴Ż/╠╝╝{├ū└wŠSÅ═(f©┤)...

- Å═(f©┤)Ą®čą░l(f©Ī)╝{├ū═┐┴Žæ¬(y©®ng)ė├ė┌╩└▓®╣½Į╗

- ųą┐Ųį║蹊┐╔·į║Ż║2009Į╠Ė─ąŅä▌┤²░l(f©Ī)

- Ī░ų▓╬’┘Yį┤Š█╚ķ╦ߣh(hu©ón)▒Ż╣PĪ▒å¢╩└

- ▒▒Š®╗»╣ż┤¾īW(xu©”)ŲĖ╚╬╝~╝sų▌┴ó┤¾īW(xu©”)Dr.B...

- ┬ö├„Ą─▓─┴ŽĢ■Ī░ūįė·Ī▒

- ą┬▓─┴ŽŅI(l©½ng)ė“┐Ų╝╝Śl╝■ŲĮ┼_Ż║═Ųäė▓─┴Ž...

- ╠ņĮ“╣żśI(y©©)┤¾īW(xu©”)│╠▓®┬äĮ╠╩┌ķ_░l(f©Ī)│÷╝{╬ó...

Ė³ČÓ>>šōē»¤ß³c(di©Żn)