| ┘YėŹ | ╗»╣ż╔╠┘Q(m©żo) | «a(ch©Żn)śI(y©©)░l(f©Ī)š╣ | ┐ŲīW蹊┐ | ╚║ėóŠ█╩ū | īŹė├ŠW(w©Żng)ųĘ | Ģ■š╣ą┼Žó | ╚╦▓┼Į╗┴„ | VIPųąą─ | īWš▀ĮķĮB | šōē» | īŻŅ} | ||

| ╦▄┴Ž | Ž─z | └wŠS | ═┐┴Ž┼cė═─½ | ─zš│ä® | Å═║Ž▓─┴Ž | ╩»╗» | ╗»╣ż | āxŲ„āx▒Ē | ą┬«a(ch©Żn)śI(y©©) | ĘĄ╗ž╩ūĒō |

|

╩»╗»

įŁė═▒®Ą°ė|╝░ÜW┼Õ┐╦ĄūŠĆ ├└┤¾▀xŠSĘĆ(w©¦n)╗“│╔ų„╗∙š{

2008-11-14 11:08:05 üĒį┤:▒▒Š®ųąŲ┌

ĻPµIį~Ż║╚╝┴Žė═ įŁė═

2008-11-14 11:08:05 üĒį┤:▒▒Š®ųąŲ┌

ĻPµIį~Ż║╚╝┴Žė═ įŁė═

Į±─Ļ¤ÆÅSķ_╣ż┬╩┼cūŅĮ³╬Õ─Ļī”▒╚ū▀ä▌łDĪŻŻ©┘Y┴ŽüĒį┤Ż║EIA ▒▒Š®ųąŲ┌Ż®

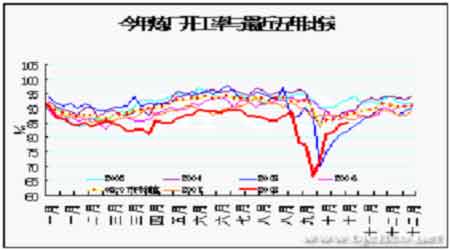

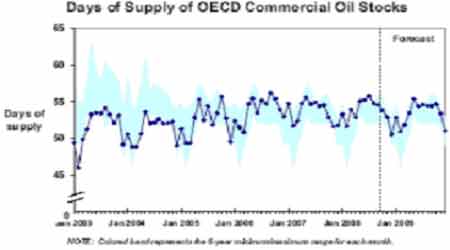

ĪĪĪĪłDŠ┼Ż║OECDć°╝ę╔╠śI(y©©)įŁė═┐╔╣®╣®æ¬╠ņöĄ(sh©┤)╝░ŅAŲ┌

OECDć°╝ę╔╠śI(y©©)įŁė═┐╔╣®╣®æ¬╠ņöĄ(sh©┤)╝░ŅAŲ┌ū▀ä▌łDĪŻŻ©┘Y┴ŽüĒį┤Ż║EIA å╬╬╗Ż║╠ņŻ®

ĪĪĪĪō■(j©┤)├└ć°─▄į┤┘Y┴Žģf(xi©”)Ģ■(EIA)╩»ė═Įy(t©»ng)ėŗöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Įžų┴10į┬24╚š«öų▄Ż¼├└ć°╔╠śI(y©©)įŁė═Äņ┤µį÷49╚f═░Ż¼┐é┴┐ų┴3.119ā|═░ĪŻ«öų▄╩ŪįōÄņ┤µĄ─▀B└m(x©┤)Ą┌5ų▄Ę∙į÷╝ėŻ¼Ą½į÷Ę∙ėą╦∙Ę┼ŠÅŻ¼Ų┌ķg┐é┴┐į÷╝ė2169╚f═░ĪŻ«öŪ░╦«ŲĮ▌^╚ź─Ļ═¼Ų┌āHĄ═81╚f═░╗“0.3%Ż╗═¼ĢrĖ▀ė┌Į³5─Ļ═¼Ų┌╦«ŲĮ362╚f═░╗“1.2%ĪŻ«öų▄įŁė═╚š▀M┐┌┴┐┬į╬óŽ┬ĮĄŻ¼ų┴1034╚f═░ĪŻ═¼ĢrįŁė═┼c╩»ė═«a(ch©Żn)ŲĘ╚šā¶▀M┐┌┴┐ęÓ£p╔┘47╚f═░1181╚f═░ĪŻ┐é¾w▀M┐┌┴┐▒Ż│ųį┌▌^Ė▀╦«ŲĮĪŻ┴Ē═ŌŻ¼«öų▄¤ÆÅS«a(ch©Żn)─▄└¹ė├┬╩└^└m(x©┤)╗ž╔²0.59éĆ░┘Ęų³cų┴85.34%Ż¼«öŪ░╦«ŲĮ┼cĮ³5─Ļ═¼Ų┌ŽÓ▒╚āHĄ═2.66%ĪŻį┌Ū░Ų┌’Z’L▀^║¾Ż¼Į³5ų▄├└ć°▀M┐┌┴┐║═¤ÆÅSķ_╣ż╗ųÅ═čĖ╦┘Ż¼╣▓į÷ķL┴╦18.63%Ż¼īó─┐Ū░╦«ŲĮ▒Ż│ųį┌Į³─Ļ═¼Ų┌š²│Ż╦«ŲĮā╚ĪŻ

ĪĪĪĪ├└ć°æ(zh©żn)┬įā”éõ╩»ė═ā”éõÄņ┤µ(SPR)«öų▄╬óĮĄ5.4╚f═░Ż¼┐é┴┐▒Ż│ųį┌7.018ā|═░ĪŻ─┐Ū░įōÄņ┤µęčĮø(j©®ng)▀B└m(x©┤)6ų▄Ž┬╗¼Ż¼Ą½ļSų°’Z’L╝Š╣Ø(ji©”)Ą─ųØuĮY╩°Ż¼╩ął÷╣®æ¬┌ģė┌š²│ŻŻ¼Äņ┤µ£p╔┘Ą─┌ģä▌▀@į┌’@ų°Ž┬ĮĄĪŻ┴Ē═ŌŻ¼Ų¹ė═Äņ┤µ«öų▄ęŌ═Ō£p╔┘151╚f═░Ż¼┐é┴┐ų┴1.950ā|═░ĪŻ▓óĮY╩°┴╦ų«Ū░▀B└m(x©┤)4ų▄į÷╝ėĄ─┌ģä▌ĪŻ─┐Ū░Äņ┤µ╦«ŲĮĄ═ė┌╚ź─Ļ═¼Ų┌14╚f═░╗“0.07%Ż╗▓óĄ═ė┌Į³5─Ļ═¼Ų┌Š∙ųĄ334╚f═░╗“1.7%ĪŻļm╚╗«öų▄Äņ┤µŽ┬╗¼Ż¼Ą½Įø(j©®ng)▀^ų«Ū░▀B└m(x©┤)4ų▄Ą─┤¾Ę∙į÷╝ėų«║¾Ż¼─┐Ū░╦«ŲĮ╠Äė┌Į³─Ļ═¼Ų┌š²│ŻĘČć·ų«ā╚ĪŻ

ĪĪĪĪ┤╦═ŌŻ¼«öų▄╚Ī┼»ė═Äņ┤µ╔Ž╔²46╚f═░Ż¼┐é┴┐ų┴3875╚f═░ĪŻūį░ļ─ĻŪ░ķ_╩╝Ż¼įōÄņ┤µŠ═╠Äė┌ų▓Įį÷╝ėæB(t©żi)ä▌Ż¼Ą½╦┘Č╚ŠÅ┬²ĪŻ─┐Ū░╦«ŲĮ▌^╚ź─Ļ═¼Ų┌ŽÓ▒╚Ą═862╚f═░╗“18.2%Ż¼ŪęĄ═ė┌Į³5─Ļ═¼Ų┌╦«ŲĮ1493╚f═░╗“27.8%Ż¼╚į╠Äė┌Į³─Ļ═¼Ų┌ūŅĄ═╦«ŲĮĪŻ▀@ī”Į±Č¼Ą─╩ął÷╣®æ¬įņ│╔ę╗Č©│╠Č╚Ą─ļ[╗╝ĪŻ═¼ĢrŻ¼sĘųė═Äņ┤µ«öų▄į÷╝ė233╚f═░ų┴1.266ā|═░ĪŻ│¼│÷┴╦ų«Ū░Ęų╬÷Ĥį÷╝ė70╚f═░Ą─ŅA╣└ĪŻ─┐Ū░įōÄņ┤µęč▀B└m(x©┤)2ų▄į÷╝ėŻ¼ĮY╩°┴╦į┘ų«Ū░▀B└m(x©┤)7ų▄Ž┬╗¼Ą─æB(t©żi)ä▌ĪŻ─┐Ū░╦«ŲĮĄ═ė┌╚ź─Ļ═¼Ų┌865╚f═░╗“6.4%Ż¼Ą═ė┌Į³5─Ļ═¼Ų┌ŲĮŠ∙╦«ŲĮ298╚f═░╗“2.3%ĪŻ

ĪĪĪĪĮ³Ų┌Äņ┤µĘĮ├µūā╗»▓╗┤¾Ż¼į┌ąĶŪ¾£p╚§ęį╝░¤ÆÅSķ_╣ż┬╩║═▀M┐┌┴┐Ą─┐ņ╦┘╗ųÅ═Ž┬Ż¼┐é¾w╚įęįį┌į÷╝ė×ķų„ĪŻļm╚╗«öų▄Ų¹ė═Äņ┤µęŌ═ŌŽ┬╗¼Ż¼Ą½▀@ų„ę¬╩Ūė╔ė┌Ų¹ė═▀M┐┌Č╠Ų┌Ž┬╗¼╦∙ę²ŲĄ─ĪŻĮy(t©»ng)ėŗ’@╩ŠŻ¼«öų▄├└ć°Ų¹ė═╚š▀M┐┌┴┐Ž┬╗¼23╚f═░Ż¼ų┴83╚f═░ĪŻČ°ŽÓ▒╚į┘ų«Ū░ę╗ų▄Ą─▀M┐┌┴┐Ż¼ät┤¾Ę∙Ž┬╗¼62╚f═░/╚šĪŻ═¼ĢrŻ¼Įy(t©»ng)ėŗę▓’@╩ŠŲ¹ė═ąĶŪ¾Ž┬╗¼├„’@Ż¼į┌Įžų┴10į┬24╚š«öų▄Ą─╦─ų▄ā╚Ż¼├└ć°Ų¹ė═ąĶŪ¾Ž┬╗¼3.4%Ż¼Ą½▀@ę╗öĄ(sh©┤)ō■(j©┤)Ą═ė┌╔Žų▄ł¾ĖµĄ─Ž┬╗¼4.3%Ą─╦─ų▄Š∙ųĄĪŻ╝ėų«─┐Ū░╩ął÷╠Äė┌ąĶŪ¾ŲĮĄŁŲ┌Ż¼╦∙ęįļm╚╗ė═āręčĮø(j©®ng)┤¾Ę∙Ž┬╗¼Ż¼Ą½Į╚┌╬ŻÖC╦∙įņ│╔Ą─┐ų╗┼ŪķŠw╚įį┌┬¹čėŻ¼▓ó╬┤╩╣ąĶŪ¾ėą╦∙║├▐DĪŻ╦∙ęįŅAėŗĮėŽ┬üĒę╗Č╬ĢrŲ┌ā╚Äņ┤µę└┼fĢ■│╔×ķē║ųŲė═ārĄ─ę“╦žŻ¼Ą½į┌Į╚┌╬ŻÖCĄ─ė░ĒæŽ┬Ż¼Äņ┤µī”ė═ārĄ─ė░Ēæ┴”š²į┌£p╚§ĪŻ

ĪĪĪĪ╗∙ĮäėŽ“ - ╩ął÷┐é│ųé}Ž┬ĮĄŻ¼═ČÖC┘YĮōQ╩ųŅlĘ▒┐é¾wŽ“ā¶┐š▐D╗»ĪŻ

ĪĪĪĪłD╩«Ż║

╗∙Į│ųé}┼cNYMEXįŁė═ārĖ±ū▀ä▌łDĪŻŻ©┘Y┴ŽüĒį┤Ż║CFTC ▒▒Š®ųąŲ┌Ż®

ūóŻ║▒ŠŠW(w©Żng)▐D▌dā╚╚▌Š∙ūó├„│÷╠ÄŻ¼▐D▌d╩Ū│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõā╚╚▌Ą─šµīŹąįĪŻ