╩»╗»

ĪĪĪĪ11į┬├└į¬│╩Ė▀╬╗š╩Äū▀ä▌Ż¼├└į¬ųĖöĄį┬╩š▒P▌^╔Žį┬╩šĖ▀0.769³cŻ¼į┬ā╚ę╗Č╚äōā╔─Ļ░ļ╩š▒PūŅĖ▀Ż¼═Ōć·žøÄ┼ĮĄŽóē║┴”╩Ūų¦ō╬├└į¬ārĖ±Ą─ų„ę¬ę“╦žĪŻ

ĪĪĪĪĮøØ·ŲŻ▄ø╝░┴„äėąį▓╗ūŃą╬ä▌Ž┬Ż¼11į┬6╚šėóć°ĪóÜWį¬ģ^╝░╚╩┐čļąąŽ╚║¾ą¹▓╝ĮĄŽóŻ¼ėóć°īó╗∙£╩└¹┬╩Ž┬š{150éĆ╗∙³cŻ¼┤¾┤¾│¼│÷╩ął÷ŅAŲ┌Ż¼ÜWį¬ģ^Īó╚╩┐ęÓīó╗∙£╩└¹┬╩Ž┬š{50éĆ╗∙³cĪŻĮĄŽó║¾ÜWų▐ĮøØ·╝░╩ął÷ą┼ą─╬┤─▄ėą├„’@║├▐DŻ¼ĮĄŽó║¶┬Ģę└╚╗ÅŖ┴ęŻ¼ÜWų▐ų„꬞øÄ┼«öŠųęÓĘQ┤µį┌└¹┬╩Ž┬š{┐šķgĪŻ

ĪĪĪĪį┌üåų▐Ż¼▒Šį┬╚š▒ŠčļąąĢ■ūhļm╚╗ą¹▓╝ŠS│ųģR┬╩▓╗ūāŻ¼Ą½Ģ■║¾žøÄ┼╣┘åT░l▒ĒčįšōĘQį┌ĮøØ·│ų└mĄ═├įŪķørŽ┬╚š▒Šėą▒žę¬Ž┬š{╗∙£╩└¹┬╩Ż¼╚ń╣¹ĮøØ·└^└mÉ║╗»Ż¼Ž┬┤╬čļąąĢ■ūhą¹▓╝ĮĄŽó┐╔─▄ąį▌^┤¾ĪŻųąć°11į┬Ą─ĮĄŽóąąäė╔į╔į═Ēė┌╩ął÷ŅAŲ┌Ż¼Ą½ĮĄŽóĘ∙Č╚│÷╚╦ęŌ┴ŽŻ¼11į┬26╚šųąć°╚╦├±ŃyąąŽ┬š{┤µ┘J┐Ņ╗∙£╩└¹┬╩108éĆ╗∙³cŻ¼×ķ11─ĻüĒūŅ┤¾ĮĄŽóĘ∙Č╚ĪŻ

ĪĪĪĪĖ„ć°╝ę║═Ąžģ^Ą─ĮĄŽóš■▓▀ī”ĮøØ·╠ßš±ū„ė├ėąŽ▐Ż¼╩ął÷ę¬Ū¾└^└mĮĄŽóüĒ┤╠╝żĮøØ·Ż¼├└ć°ęÓĘQėą▀Mę╗▓ĮĮĄŽó┐╔─▄ĪŻ▓╗▀^├└ć°╝░╚š▒Š└¹┬╩ŽÓī”╠Äė┌▌^Ą═╦«ŲĘŻ¼└¹┬╩š■▓▀┐šķgŽÓ«öėąŽ▐Ż¼į┌▌^ķLĢrŲ┌ā╚╚įīó▒Ż│ųÅŖä▌Ż¼├└į¬Ė▀╬╗š╩Ä┐╔─▄ąį▌^┤¾Ż¼└^└mĮoįŁė═ārĖ±╩®ē║ĪŻ

ĪĪĪĪĪŠÄņ┤µĘų╬÷Ī┐

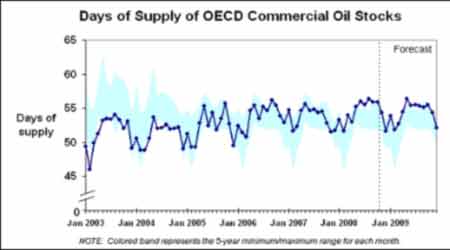

OECDįŁė═Äņ┤µū▀ä▌łDĪŻŻ©üĒį┤Ż║┴╝▀\Ų┌žøŻ®

ĪĪĪĪ├└ć°─▄į┤╩öĄō■’@╩ŠŻ¼╔Ž░ļ─ĻĖ▀ė═ārŽ┬OECDįŁė═Äņ┤µ│ų└mį÷╝ėŻ¼Ą┌Č■╝ŠČ╚OECDÄņ┤µį÷╝ė40╚f═░/╠ņŻ¼╔Ž░ļ─ĻĮY╩°ĢrOECDįŁė═Äņ┤µ2.6ā|═░Ż¼┐╔ØMūŃ56╠ņĄ─Ž¹┘MąĶŪ¾ĪŻ7į┬Ę▌ęį║¾▒M╣▄ė═ār┐ņŽ┬╗¼Ż¼Ą½Ž»ŠĒ╚½Ū“Ą─Į╚┌╬ŻÖC╩╣ĮøØ·Ž▌╚ļĄ═├įŻ¼įŁė═Ž¹┘MąĶŪ¾╬┤─▄ę“įŁė═ārĖ±╗ž┬õČ°│÷¼Fį÷╝ėŻ¼8Ī¬10į┬ķgOECDć°╝ęįŁė═Äņ┤µŠS│ųį┌Üv╩ĘĖ▀╬╗╦«ŲĮĪŻ├└ć°─▄į┤╩ŅAėŗ2008─Ļ─®ĄĮ2009─Ļ│§Äņ┤µīó│÷¼F╗ž┬õŻ¼Č°╬ęéāšJ×ķ▀@ĘNŅAŲ┌┼c«öŪ░╩ął÷▓ó▓╗ŽÓĘ¹Ż¼ļm╚╗ė═ŲĘŽ¹┘M═·╝ŠüĒ┼RŻ¼Ą½╚½Ū“ĮøØ·Ą═├į╬┤ėą║├▐D█EŽ¾Ż¼╩ął÷Ž¹┘Mą┼ą─Ą═┬õŻ¼ŅAėŗÄņ┤µŽ¹║─┴┐ėąŽ▐ĪŻ

├└ć°įŁė═┼cŲ¹ė═Äņ┤µū▀ä▌łDĪŻŻ©üĒį┤Ż║┴╝▀\Ų┌žøŻ®

ĪĪĪĪÅ─├└ć°Äņ┤µöĄō■┐┤Ż¼Įžų┴11į┬21╚š«öų▄├└ć°įŁė═Äņ┤µ▀B└mŠ┼ų▄│÷¼Fį÷╝ėŻ¼╠Äė┌Üv╩ĘŠ∙ųĄ╦«ŲĮ╔ŽĘĮŻ╗Ų¹ė═Äņ┤µŠ┼ų▄ā╚āHėąę╗ų▄£p╔┘Ż¼ŲõėÓĖ„ų▄Š∙│÷¼Fį÷╝ėŻ¼ęÓ╠Äė┌Üv╩ĘŠ∙ųĄ╦«ŲĘĪŻÄņ┤µöĄō■’@╩ŠŻ¼Į╚┌╬ŻÖCęįüĒŻ¼├└ć°ė═ŲĘŽ¹┘M┼cįŁė═ārĖ±Üv╩ĘĖ▀╬╗╦«ŲĘŽÓ▒╚Ż¼▓╗āH╬┤ėąį÷╝ėĘ┤Č°ėą╦∙£p╔┘Ż¼ąĶŪ¾▓╗ūŃīó┐╔─▄╩╣Äņ┤µ└^└mį÷╝ėŻ¼ĮoįŁė═ārĖ±╩®ē║ĪŻ

ūóŻ║▒ŠŠW▐D▌dā╚╚▌Š∙ūó├„│÷╠ÄŻ¼▐D▌d╩Ū│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõā╚╚▌Ą─šµīŹąįĪŻ