╦▄┴Ž

[é}å╬ų▄įu]╩ął÷š¹¾w╗ž┬õ │ųžøė^═¹╩»╗»äėŽ“

2008-6-23 10:43:30 üĒį┤:ųą╦▄Į╗ęūŠW

ĻPµIį~Ż║ų▄įu ╩ął÷ š¹¾w ╗ž┬õ ė^═¹ ╩»╗» äėŽ“

2008-6-23 10:43:30 üĒį┤:ųą╦▄Į╗ęūŠW

ĻPµIį~Ż║ų▄įu ╩ął÷ š¹¾w ╗ž┬õ ė^═¹ ╩»╗» äėŽ“

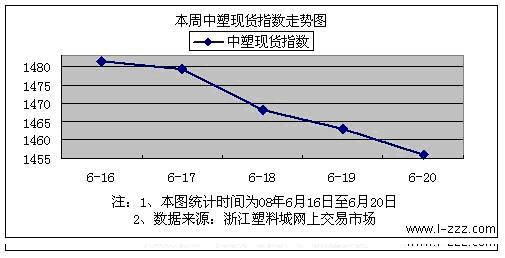

Ī¬Ī¬6į┬16╚š-6į┬20╚šąąŪķ³cįu

ę╗Īó▒Šų▄ąąŪķŠC╩÷

ć°ļHįŁė═┤¾Ę∙š╩ÄŻ¼Ė▀╬╗▒Pš¹Ż¼▒Šų▄é}å╬╩ął÷ąąŪķš¹└Ē╗ž┬õŻ¼Ę∙Č╚▌^┤¾Ż¼ų┴ų▄─®Ż¼ųąć°╦▄┴ŽārĖ±ųĖöĄ┤¾Ę∙ū▀Ą═Ż¼š╩Ä╗ž┬õĪŻĮžų╣ų▄╬Õ15ĢrŻ¼ųą╦▄ųĖöĄł¾╩šė┌1498.58³cŻ¼▌^╔Žų▄─®Ž┬Ą°57.57³cĪŻ└█ėŗ┐é│╔Į╗┴┐×ķ5716┼·Ż¼═¼▒╚╔Žų▄─®į÷╝ė996┼·Ż╗ėåžø┴┐×ķ3419┼·Ż¼▌^╔Žų▄─®£p╔┘211┼·ĪŻ

Č■Īóé}å╬ąąŪķ╗žŅÖ

▒Šų▄é}å╬╩ął÷ąąŪķš¹└Ē╗ž┬õŻ¼Ę∙Č╚▌^┤¾ĪŻĮžų╣ų▄╬Õ15ĢrŻ¼ųą╦▄é}å╬ųĖöĄų▄KŠĆłD╔Ž╩šė┌Č╠Ļ¢ŠĆŻ╗╚šKŠĆłD╔Ž╩š│÷╬Õ▀BĻ¢Ż¼▒P├µ│╩¼FĖ▀╬╗š╩Ä╝ė╦┘Ž┬ąą┌ģä▌ĪŻ

ų▄ę╗Ż¼é}å╬╩ął÷š¹¾w╠Äė┌Ą°═ŻĘŌ▒PąąŪķŻ¼ųĖöĄĄ°ŲŲ1600³cĻP┐┌Ż¼ĮėĮ³╬▓▒PŠĆąį┤“ķ_Ą°═Ż░ÕŻ¼┬įėąĘ┤ÅŚŻ¼│╔Į╗╔Ž┐é¾w┐s┴┐ĪŻų▄Č■ķ_▒PŻ¼╩▄╔Žę╗Į╗ęū╚šŽ┬╬ń¼Fžø║├▐Dé„┬ä║═▀B╦▄Ę┤ÅŚė░ĒæŻ¼ų„┴”ŲĘĘNĖ▀ķ_Ż¼ķ_▒PČ■╩«ĘųńŖ║¾ų„┴”ŽÓ└mØq═ŻŻ¼Ą½╩▄Į³Ų┌▒®Øq▒®Ą°▒P├µČÓäėė░ĒæŻ¼Į╗ęū╔╠ą─æB▓╗ĘĆŻ¼Š┼³c░ļ▀^║¾Ż¼Ą°═ŻėųŽÓ└m▒╗┤“ķ_Ż¼│╔Į╗ķ_╩╝Ę┼┴┐Ż¼Č°ėåžøę▓į÷é}1000ćŹū¾ėęŻ¼┐šŅ^Ę┤ÅŚĖ▀╬╗│╦ÖCĮ©é}Ż¼ī”ąąŪķįņ│╔ę╗Č©┤“ē║Ż¼é}å╬ųĖöĄ▒ŠŲ┌ųž╔Ž1600³cŻ¼ØqĘ∙┐╔ė^ĪŻų▄╚²Ż¼é}å╬╩ął÷╚½▒PÜóĄ°Ż¼Į╗ęū╔╠ą─æB▓╗╝čŻ¼┐┤┐šį÷ÅŖŻ¼ėåžø▓╗öÓį÷é}Ż¼é}å╬ųĖöĄ▒ŲĮ³Č■╩«╚šŠ∙ŠĆĪŻų▄╦─Ż¼é}å╬į÷┴┐ĻÄĄ°Ż¼ų„┴”PPĄ°ŲŲŻ¼ŠĆąįĄ°Ę∙200³cū¾ėęŻ¼ėåžøĘĮ├µŠS│ųĘĆČ©Ż¼

é}å╬ųĖöĄŽ┬ŲŲ20Š∙ŠĆĪŻų▄╬Õķ_▒PŻ¼╩▄│╔ŲĘė═ārĖ±╔Žš{š■▓▀ąį└¹┐šė░ĒæŻ¼ų„┴”ārĖ±╦▓ķgĄ°═ŻŻ¼│╔Į╗ć└ųž┐s┴┐Ż¼═¼Ģrėåžø┴┐ę▓┤¾Ę∙äĪ£pŻ¼ČÓŅ^│÷╠ėŻ¼▒P├µĻÄ÷▓ØM▓╝Ż¼╩ął÷ī”│╔ŲĘė═ārĖ±Ž┬š{Ą─ŅAŲ┌│÷Ųµę╗ų┬ĪŻ

Įžų╣ų▄╬Õ15ĢrŻ¼ųą╦▄é}å╬ųĖöĄł¾╩šė┌1532.90³cŻ¼▌^╔Žų▄─®═¼▒╚Ž┬Ą°82.06³cĪŻęįŽ┬×ķĖ„ŲĘĘNę╗ų▄║å╩÷Ż║

▒Šų▄PPųĖöĄų▄KŠĆłD╩šė┌Č╠ĻÄŠĆŻ¼5╚šŠ∙ŠĆ╔Žąąų┴īŹ¾wųžą─Ąū▓┐ĪŻųĖöĄ╚šKŠĆłD╔Ž╩š│÷╬Õ▀BĻ¢Ż¼▒P├µ│╩¼FĖ▀╬╗š╩Ä╝ė╦┘Ž┬╗¼Ą─┌ģä▌ĪŻų┴ų▄─®╚šKŠĆ╩š│÷Č╠Ļ¢ŠĆŻ╗MACDųĖś╦’@╩ŠĖ▀╬╗ČÓŅ^╔Žąą┌ģä▌Ż¼╝tų∙ķ_╩╝┐sąĪŻ╗KDJųĖś╦╝ė╦┘╗ž┬õŻ¼╩▄ųŲė┌│¼┘Iģ^Ż¼ėą▀M╚ļ│¼┘uģ^Ą─┌ģä▌Ż╗╚šKŠĆ╔Žė^BOLLųĖś╦Ż¼ķ_┐┌┐sąĪŻ¼╬▓▒PīŹ¾wį┌ārĖ±š█ŠĆųą▄ēė╬ū▀Ż¼ārĖ±š█ŠĆ┬į╬ó╔ŽāAĪŻĮžų┴ų▄╬Õ╩š╩ąŻ¼PPé}å╬ųĖöĄł¾╩šė┌1555.55³cŻ¼▌^╔Žų▄╬Õ┤¾Ę∙Ž┬Ą°89.43³cĪŻ▒Šų▄╚šŠ∙│╔Į╗┴┐×ķ4403揯¼▌^╔Žų▄┤¾Ę∙į÷╝ė174揯╗ų▄╚²ėåžø┴┐×ķ2518┼·Ż¼▌^╔Žų▄─®£p╔┘101┼·ĪŻ

LLDPEųĖöĄ╚šKŠĆłD╔Ž┐┤Ż¼▒Šų▄KŠĆĮM║ŽīŹ¾w╦─Ļ¢ę╗ĻÄŻ¼5╚šŠ∙ŠĆķ_╩╝Ž┬ąą║¾┼c20╚šŠ∙ŠĆŽÓĮ╗▓ó▀hļxīŹ¾w╔ŽĘĮĪŻų▄KŠĆ’@╩Š▒Šų▄īŹ¾wł¾╩š┴„ąŪŠĆŻ¼KDJųĖś╦Ōg╗»Ż¼MACD╝tų∙├µĘe┐sąĪĪŻų┴ų▄╬ÕŻ¼LL0808ų„┴”ŲĘĘNŻ¼╚šKŠĆ’@╩ŠŲõ╩š▒Pār┬õė┌14744į¬/揯¼▌^╔Žų▄├„’@╗ž┬õŻ¼ąąŪķėą╗ž┬õš„šūŻ╗ BOLLŠĆķ_┐┌╦«ŲĮ▀\ąąŻ╗KDJųĖś╦į┌ārĖ±╔Ž▄ēŽ“Ž┬ĪŻĮžų┴ų▄─®╩š╩ą,LLDPEé}å╬ųĖöĄł¾1603.65³cŻ¼▌^╔Žų▄┐±×a37.72³cĪŻ

ABSųĖöĄ╚šKŠĆłD╔Ž┐┤Ż¼▒Šų▄KŠĆĮM║ŽīŹ¾w×ķ╦─Ļ¢ę╗ĻÄŻ¼ĻÄŠĆĄ─ķLČ╚▀h▀h░³└©┴╦╚½▓┐Ļ¢ŠĆų«║═ĪŻų▄KŠĆ’@╩Š▒Šų▄īŹ¾w╩š│÷ę╗Ė∙╔Žė░Č╠ĻÄŠĆŻ¼KDJųĖś╦’@╩Š╚²ŠĆķ_┐┌Ž“Ž┬Åł┤¾ĪŻų┴ų▄╬ÕŻ¼ų„┴”ŲĘĘNAB0807ĮY╦Ńār×ķ16070į¬/揯¼▌^╔Žų▄╬ÕŽ┬Ą°480į¬/ćŹĪŻ╝╝ąg├µ╔ŽŻ¼╚šKŠĆ╩š│÷ę╗Ė∙Ž┬ė░Č╠ĻÄŠĆŻ╗īŹ¾w╬╗ų├┬įėą┤¾Ę∙Č╚Ž┬ęŲŻ╗KDJųĖś╦’@╩Š╚²ŠĆķ_┐┌ÖMŽ“čė╔ņŻ¼╝tŠĆ╠Äė┌│¼┘uģ^ĪŻĮžų┴ų▄─®╩š╩ąŻ¼┐é│╔Į╗54┼·Ż¼▌^╔Žų▄£p╔┘21┼·Ż╗ų▄╬Õėåžø┴┐×ķ101┼·Ż¼▌^╔Žų▄╬Õį÷╝ė2┼·ĪŻ

PVC║═HDPE¤o│╔Į╗ĪŻ

╚²Īó¼FžøąąŪķ╗žŅÖ

ųąć°╦▄┴Ž│Ū╦▄┴ŽįŁ┴Ž╩ął÷ÜŌĘšĮĄ£žŻ¼ąąŪķš╩ÄŽ┬ąąĪŻ▄ø─z╩ął÷╚½ŠĆū▀Ą°Ż¼Ą°Ę∙▌^┤¾Ż╗ė▓─z╩ął÷ū▀Ą°Ę∙Č╚ŽÓī”▌^šŁĪŻų┴▒Šų▄╬Õ15Ģrųą╦▄¼FžøųĖöĄł¾1456.20³cŻ¼▌^╔Žų▄─®Ž┬Ą°27.36³cĪŻĖ„ŲĘĘNŠ▀¾wŪķør╚ńŽ┬Ż║

▒Šų▄PE╩ął÷ū▀ä▌ų╣Øq▐DĄ°ĪŻŪ░Ų┌╩ął÷ąąŪķė╔ė┌╔ŽōP▀^ė┌čĖ├═Ż¼ī¦ų┬Ž┬ė╬ė├æ¶ļxł÷ė^═¹Ż¼ąĶŪ¾╬«┐s├„’@Ż¼┐é¾w╩ął÷╗∙▒Š╔Ž╠Äė┌ėąār¤o╩ąĀŅæBĪŻļSų°ąąŪķĄ─╗ž┬õŻ¼│╔Į╗╔įėą║├▐DŻ¼Ą½Ė▀ār╬╗│÷žø╚į╚╗ė÷ūĶĪŻ╚╗Č°Ż¼ļSų°Ģrķg═ŲęŲŻ¼Ū░Ų┌Ą─Ą═│╔▒ŠÄņ┤µęč╦∙╩Ż¤oÄūŻ¼╩»╗»ārĖ±Ė▀╬╗łį═”Ż¼Ė▀│╔▒ŠÄņ┤µīóĢ■į÷ČÓŻ¼Ą╣Æņ¼FŽ¾┐╔─▄Ģ■├„’@Ė─╔ŲŻ¼╣╩Č°┤╦▓©ąąŪķīó▓╗Ģ■╔ŅĄ°▒Šų▄PP╩ął÷ū▀ä▌▐D╚§Ż¼ąąŪķų╣Øq▐DĄ°ĪŻPP╩ął÷Ųš▒ķū▀Ą°Ż¼▓┐ĘųĄ°Ę∙▀ĆŽÓī”▌^┤¾Ż¼│²┴╦╩▄ąĶŪ¾ŲŻ▄øųŲ╝s╝░ē║Ą═ārĖ±═ŌŻ¼ę▓┼c«öŪ░╩ął÷╔Ž╚įėą║▄┤¾ę╗▓┐ĘųŪ░Ų┌Ą─Ą═āržøį┤╔ą─®═Ļ╚½Ž¹╗»ėąĻPĪŻļSų°╩ął÷▐DĄ°Ż¼┘Qęū╔╠ķ_╩╝┐┤┐š║¾╩ąŻ¼╝ėŠo│÷žøŻ¼ė╚Ųõ╩ŪĘeśOÆü╩█Ū░Ų┌žøį┤Ż¼│╔Į╗Šų├µ▌^Ū░┬įėą║├▐DŻ¼▓┐ĘųŽ┬ė╬╣żÅSę▓ķ_╩╝ĮėžøŻ¼Ą½īŹļH│╔Į╗┴┐ėąŽ▐Ż¼š¹¾wŠų├µę└╚╗▓╗╠½śĘė^ĪŻ

▒Šų▄ABS╩ął÷ÜŌĘš▐DĄŁŻ¼ąąŪķąĪĘ∙Ž┬╗¼ĪŻė╔ė┌Į³Ų┌▒Įęꎮå╬¾wę╗┬ĘŽ┬╗¼Ż¼╝ė╔Ž«öŪ░╩ął÷ār╬╗Ųš▒ķŲ½Ė▀Ż¼Ž┬ė╬╣żÅS╚ļ╩ą▓╔┘Åš▀┌ģ╔┘Ż¼Å─Č°ī¦ų┬╩ął÷╚╦ÜŌ▓╗ūŃŻ¼│╔Į╗┴╚┴╚ĪŻ┘Qęū╔╠ą─æBėą╦∙▐DūāŻ¼│÷žøęŌŽ“├„’@į÷ÅŖĪŻ▓╗▀^Ż¼║├į┌╩»╗»Ų¾śI╔ą¤oÄņ┤µē║┴”Ż¼╗∙▒ŠŠS│ų│÷ÄņārŲĮĘĆŻ¼ī”╩ął÷ą╬│╔ų¦ō╬ĪŻ

▒Šų▄PVC╩ął÷ū▀ä▌ŲĮĘĆŻ¼│╔Į╗┬į’@ŪÕĄŁĪŻĮø▀^Ū░Ų┌ę╗▌å└ŁØq║¾Ż¼─┐Ū░╩ął÷│÷žøļyČ╚ėą╦∙╝ė┤¾ĪŻŽ┬ė╬╣żÅS╚▒Ę”▓╔┘ÅĘeśOąįŻ¼ĮKČ╦ąĶŪ¾╚į¤oĘ┼┴┐█EŽ¾ĪŻ┘Qęū╔╠ą─æBĄ╣╦ŃŲĮ║═Ż¼Ųš▒ķšJ×ķ║¾╩ąū▀Ą°Ą─┐╔─▄ąį▓╗┤¾Ż¼į┌ė^═¹ųąņo┤²║¾╩ą├„└╩ĪŻ┬╚ēAŲ¾śIĘĮ├µŻ¼╩▄│╔▒Šē║┴”ė░ĒæŻ¼╚įėąš{ØqęŌŽ“Ż¼Ą½īŹļH▓┘ū„ļyČ╚▌^┤¾ĪŻ

╦─Īóć°ļHįŁė═ū▀ä▌╗žŅÖ

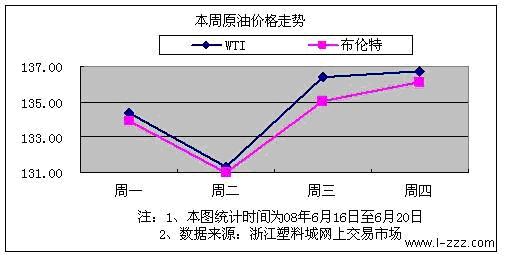

├└ć°╩»ė═Äņ┤µł¾Ėµ╣½▓╝ų«║¾Ż¼ć°ļHė═ār┤¾Ę∙Č╚Ž┬Ą°ĪŻ╚╗Č°į┌Ą°ŲŲ├┐═░132├└į¬║¾Ż¼ÜW├└╩»ė═Ų┌žø╩ął÷═╗╚╗│÷¼F┤¾┴┐┘I▒PŻ¼ė═ār╦▓ķgÅ─▒PųąĄ═³cĘ┤ÅŚ5├└į¬ĪŻų▄╬Õį┘┤╬╗ž┬õų┴├┐═░132├└į¬╦«ŲĮĪŻų┴ų▄╬Õ╩š▒PŻ¼WTIł¾╩šė┌131.93├└į¬/═░Ż¼▌^╔Žų▄╬ÕŽ┬Ą°4.81├└į¬Ż¼▓╝éÉ╠žŽ┬Ą°4.09├└į¬ł¾╩šė┌132├└į¬/═░ĪŻ

╬ÕĪó╔Žė╬å╬¾w╗žŅÖ

╔Žė╬å╬¾w╩ął÷▒Šų▄╦─┼c╔Žų▄─®ŽÓ▒╚Ż¼▒Šų▄üåų▐▒Įęꎮå╬¾wārĖ±└^└m╗ž┬õŻ¼üåų▐ęꎮārĖ±ØqĄ°╗ź¼FŻ¼▀h¢|▒¹Ž®ārĖ±ŲĮĘĆĪŻ

ārĖ±▒╚▌^╚ńŽ┬▒ĒŻ║

|

├¹ĘQ |

ārĖ±ŅÉą═ |

╔Žų▄─®ł¾ār

Ż©├└į¬/揯® |

▒Šų▄╦─ł¾ār

Ż©├└į¬/揯® |

ØqĄ°

Ż©├└į¬/揯® |

|

üåų▐▒Įęꎮ |

FOBĒnć° |

1645.75-1646.75 |

1622-1623 |

-23.75 |

|

CFRųąć° |

1658.5-1659.5 |

1634.5-1635.5 |

-24 | |

|

üåų▐ęꎮ |

CFR¢|▒▒üå |

1590-1600 |

1630-1640 |

+40 |

|

CFR¢|─Žüå |

1550-1560 |

1520-1530 |

-30 | |

|

▀h¢|▒¹Ž® |

FOBĒnć° |

1740-1750 |

1740-1750 |

0 |

┴∙ĪóŽ┬ų▄š╣═¹

▒Šų▄╩ął÷│╩¼Fš{š¹æBä▌Ż¼ārĖ±└^└mąĪĘ∙╗ž┬õŻ¼Ž┬ė╬ÅS╝ęĮėžøĘeśOąį¤o├„’@║├▐DŻ¼ČÓ╩ŪļSė├ļS─├Ż¼Ą½╩Ū╩▄ć°ļHė═ārĖ▀╬╗┼Ū╗▓╝░Ė▀│╔▒ŠĄ─ė░ĒæŻ¼╝ė╔Ž╩ął÷žøį┤│ų└mŲ½ŠoŻ¼ą╬│╔┴╦ārĖ±Ė▀Ų¾Č°│╔Į╗▌^╔┘Ą─Šų├µĪŻ▒Š╚╦šJ×ķŻ¼Ū░Ų┌žøį┤▀ĆąĶĢrķgŽ¹║─Ż¼ŅAėŗ╩ął÷└^└mĖ▀╬╗▒Pš¹Ż╗Č°ųą╦▄é}å╬╩ął÷Č╠Ų┌½@└¹╗ž═┬Ą─╝╝ągąįš{š¹▀Ćø]ĄĮ╬╗Ż¼Ž┬╠Į╚įėą┐šķgĪŻ

ūóŻ║▒ŠŠW▐D▌dā╚╚▌Š∙ūó├„│÷╠ÄŻ¼▐D▌d╩Ū│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõā╚╚▌Ą─šµīŹąįĪŻ