╩»╗»

ĪĪĪĪš¹¾wüĒ┐┤Ż¼2008─Ļ╩└ĮńĮøØ·į┌ĮøÜv┴╦├└ć°┤╬╝ēé∙ę²░lĄ─ę╗ŽĄ┴ąå¢Ņ}│÷¼F┴╦├„’@Ą─Ę┼ŠÅä▌Ņ^Ż¼ć°ļHžøÄ┼╗∙ĮĮM┐Śį┌Ųõ11į┬Ą─ĪČ╩└ĮńĮøØ·š╣═¹ĪĘųąŅAėŗ2009─Ļ░l▀_ć°╝ęĄ─ĮøØ·╗Ņäėīó┐s£p0.25%Ż¼▀@īó╩Ūæ║¾Ą─╩ū┤╬─ĻČ╚╩š┐sŻ¼▓óŪęŅAėŗĮøØ·Å═╠Kīóį┌2009─Ļ║¾Ų┌ķ_╩╝ĪŻį┌├└ć°Ż¼ļSų°ūĪæ¶ī”īŹļH║═Į╚┌┘Y«a┘HųĄ║═Į╚┌ĀŅør╩šŠoū÷│÷╗žæ¬Ż¼ĮøØ·īóįŌ╩▄┤“ō¶Ż¼ŅAėŗ09─ĻĮøØ·īó┐s£p0.7%ĪŻÜWį¬ģ^Ą─į÷ķLīóę“Į╚┌ĀŅør╩šŠo║═ą┼ą─Ž┬ĮĄČ°╔Ņ╩▄┤“ō¶Ż¼ŅAėŗ09─ĻÜWį¬ģ^ĮøØ·īó┐s£p0.5%ĪŻį┌╚š▒ŠŻ¼ā¶│÷┐┌ī”ĮøØ·į÷ķLĄ─ų¦│ųīóŽ┬ĮĄŻ¼09─Ļ╚š▒ŠĮøØ·īó┐s£p0.2%ĪŻī”ė┌ą┬┼dĮøØ·¾wŻ¼ŅAėŗ2009─ĻŲĮŠ∙īŹļHGDPį÷╦┘×ķ5.1%Ż¼▒╚08─Ļ╗ž┬õ1.5%Ż¼Č°¢|üåć°╝ę(░³└©ųąć°)┐é¾wŽ┬š{Ę∙Č╚╩▄ė░Ēæ▌^ąĪŻ¼ę“×ķ▀@ą®ć°╝ęĄ─Į╚┌ĀŅør═∙═∙Ė³×ķÅŖĮĪŻ¼╔╠ŲĘārĖ±Ž┬Ą°╩╣╦³éāÅ─┘QęūŚl╝■Ė─╔Ųųą½@굯¼▓óŪę╦³éāęčĮøĘ┼╦╔║Ļė^ĮøØ·š■▓▀ĪŻŅAėŗüåų▐░lš╣ųąć°╝ę09─ĻĄ─ĮøØ·į÷ķL×ķ7.1%Ż¼Č°ųąć°09─ĻĄ─ĮøØ·į÷╦┘īó×ķ8.5%ĪŻ

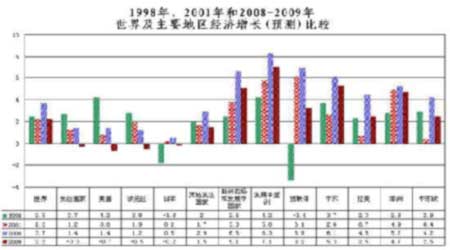

ĪĪĪĪłD2-4Īó╩└Įńų„ę¬ć°╝ęĮøØ·į÷ķLŅA£y

╩└Įńų„ę¬ć°╝ęĮøØ·į÷ķLŅA£yū▀ä▌łDĪŻŻ©öĄō■üĒį┤Ż║IMF World Economic Outlook, Nov.2008Ż®

ĪĪĪĪĄ½╩ŪŻ¼╬ęéāę▓æ¬įō┐┤ĄĮŻ¼į┌æ¬ī”┤╦┤╬Į╚┌╬ŻÖCĢrŻ¼Ė„ć°ū„▓╔╚ĪĄ─┤ļ╩®╝░╦∙▒Ē▀_Ą─æBČ╚Č╝ŅA╩Šų°ī”╬┤üĒĮøØ·Ą─ą┼ą─ĪŻ2008─Ļ╩└ĮńĮøØ·ŲĮĘĆį÷ķLĄ─ŅAŲ┌ļm▒╗┤“üyŻ¼Ą½ļSų°ĮøØ·į┌Ė„ć°┼¼┴”ų«║¾ų▓ĮĘĆČ©Ż¼╚½Ū“ĮøØ·╚įīó▓Į╚ļĮĪ┐Ą░lš╣Ą─▄ēĄ└ų«ųąĪŻ

ĪĪĪĪå╬Š═║Ļė^ĮøØ·īė├µüĒ┐┤Ż¼╚½Ū“ĮøØ·Ę┼ŠÅī”ė═ārą╬│╔śO┤¾┤“ē║Ż¼Č°ąĶŪ¾į┌Č╠Ģrķgā╚ļyęį╗ųÅ═ę▓┤_Č©┴╦ė═ārīóį┌09─Ļ┤¾▓┐Ę▌Ģrķgā╚ŠS│ųį┌¼Fėą╦«ŲĮŻ¼Č°ļSų°09─Ļ║¾Ų┌╚½Ū“ĮøØ·╚ńŅAŲ┌░ŃėŁüĒ▐Dš█Ż¼ė═ārę▓ėą═¹│÷¼Fę╗Č©Ą─═¼▓Įį÷ķLŻ¼Å─ķLŲ┌ū▀ä▌Ęų╬÷Ż¼ė═ār09─Ļ▀\ąąģ^ķgīóČ©╬╗į┌30Ī¬80├└į¬Ą─ārĖ±ĘČć·ā╚ĪŻ

ĪĪĪĪĄ┌╚²▓┐Ę▌ įŁė═╣®ąĶŲĮ║ŌĀŅørĘų╬÷

ĪĪĪĪĮøØ·Ę┼ŠÅķgĮėÄ═ų·ė═ār▀M╚ļ║Ž└Ē▀\ąąģ^ė“

ĪĪĪĪ▓╗öÓÉ║╗»Ą─╚½Ū“ĮøØ·ī”╚½Ū“įŁė═╣®æ¬įņ│╔╔Ņ┐╠ė░ĒæŻ¼▀@ę╗ūā╗»į┌Įø║ŽĮM┐Ś(OECD)│╔åTųąīóĖ³╝ė├„’@ĪŻÜW┼Õ┐╦(OPEC)į┌08─ĻūŅ║¾į┬Č╚ł¾ĖµųąŅA£yŻ¼├„─Ļ╔Ž░ļ─ĻŻ¼Įø║ŽĮM┐Ś│╔åTĄ─įŁė═ąĶŪ¾īó▒╚¼Fį┌Ž┬ĮĄ130╚f═░/╠ņĪŻ╩▄┤╦ė░ĒæŻ¼├„─Ļ╚½╩└ĮńĄ─įŁė═ąĶŪ¾īóŽ┬ĮĄ0.2%Ż¼ĮĄų┴8568╚f═░/╠ņĪŻČ°├„─Ļ╚½╩└Įńī”ÜW┼Õ┐╦įŁė═Ą─ąĶŪ¾ę▓īóŽ┬ĮĄ140╚f═░/╠ņŻ¼ų┴3020╚f═░/╠ņŻ¼ŲõųąĄ┌ę╗╝ŠČ╚Ė³╩Ūīó═¼▒╚Ž┬ĮĄ230╚f═░/╠ņĪŻ▀@ę▓╩ŪÜW┼Õ┐╦Į±─ĻĄ┌ę╗┤╬į┌į┬Č╚ł¾ĖµųąšJ×ķ╩└ĮńįŁė═ąĶŪ¾īó│÷¼FŽ┬ĮĄĪŻ

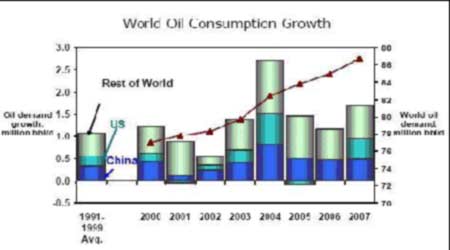

ĪĪĪĪłD3-1Īó╩└ĮńĮøØ·┼c╚½Ū“įŁė═ąĶŪ¾į÷ķL┬╩ī”▒╚

╩└ĮńĮøØ·┼c╚½Ū“įŁė═ąĶŪ¾į÷ķL┬╩ī”▒╚łDĪŻŻ©üĒį┤Ż║╔±╚AŲ┌žøŻ®

ĪĪĪĪČ°EIAį┌Ųõ12į┬Ą─Č╠Ų┌─▄į┤š╣═¹ł¾ĖµųąŅAėŗŻ¼╩▄ĮøØ·╦ź═╦ų„ꬫaė═ć°£p«aė░ĒæŻ¼2009─Ļ╚½Ū“įŁė═╚šŠ∙«a┴┐×ķ8513╚f═░Ż¼▒╚08─ĻŽ┬╗¼39╚f═░/╚šĪŻŲõųą2009─ĻOPECįŁė═«a┴┐īóÅ─2008─ĻĄ─3217╚f═░/╚š£p╔┘156╚f═░/╚šų┴3061╚f═░/╚šĪŻČ°ĘŪOPEC«aė═ć°įŁė═«a┴┐╗“īóį÷╝ė41╚f═░/╚šų┴4909╚f═░/╚šĪŻ

ĪĪĪĪłD3-2Īó╩└ĮńįŁė═ąĶŪ¾į÷ķLĀŅør

╩└ĮńįŁė═ąĶŪ¾į÷ķLĀŅørū▀ä▌łDĪŻŻ©öĄō■üĒį┤Ż║IEAŻ®

ūóŻ║▒ŠŠW▐D▌dā╚╚▌Š∙ūó├„│÷╠ÄŻ¼▐D▌d╩Ū│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõā╚╚▌Ą─šµīŹąįĪŻ