| ┘YėŹ | ╗»╣ż╔╠┘Q(m©żo) | «a(ch©Żn)śI(y©©)░l(f©Ī)š╣ | ┐ŲīW(xu©”)蹊┐ | ╚║ėóŠ█╩ū | īŹ(sh©¬)ė├ŠW(w©Żng)ųĘ | Ģ■(hu©¼)š╣ą┼Žó | ╚╦▓┼Į╗┴„ | VIPųąą─ | īW(xu©”)š▀ĮķĮB | šōē» | īŻŅ} | ||

| ╦▄┴Ž | Ž─z | └wŠS | ═┐┴Ž┼cė═─½ | ─zš│ä® | Å═(f©┤)║Ž▓─┴Ž | ╩»╗» | ╗»╣ż | āxŲ„āx▒Ē | ą┬«a(ch©Żn)śI(y©©) | ĘĄ╗ž╩ūĒō(y©©) |

|

╦▄┴Ž

Į╚┌╩ął÷(ch©Żng)äė(d©░ng)╩Äų«Ū’ LLDPE╩ął÷(ch©Żng)ØqĄ°┤¾Ų┤¾┬õ

2009-3-2 10:32:02 üĒ(l©ói)į┤:ķL(zh©Żng)│ŪŲ┌žø

ĻP(gu©Īn)µIį~Ż║LLDPE ŠĆą═Ą═├▄Č╚Š█ęꎮ

2009-3-2 10:32:02 üĒ(l©ói)į┤:ķL(zh©Żng)│ŪŲ┌žø

ĻP(gu©Īn)µIį~Ż║LLDPE ŠĆą═Ą═├▄Č╚Š█ęꎮ

ĪĪĪĪĄ┌╚²ļAČ╬(8.25-12.12)Ż║╔ŅĘ∙Ž┬┤ņŲ┌ĪŻ║Ļė^Įø(j©®ng)Ø·(j©¼)ą╬ä▌(sh©¼)├┐ørė·Ž┬Ż¼ĘNĘN▓╗└¹Ž¹ŽóĮė§ÓČ°ų┴Ż¼ÜW├└Ė„┤¾═ČąąĪó╗∙ĮĪó▒ŻļU(xi©Żn)ĪóŃyąąŻ¼ŲŲ«a(ch©Żn)Ą╣ķ]Įė▀B▓╗öÓŻ¼ć°(gu©«)ā╚(n©©i)Įø(j©®ng)Ø·(j©¼)É║╗»ą╬ä▌(sh©¼)ę▓į┌ŖW▀\(y©┤n)ų«║¾’@¼F(xi©żn)Ż¼Ę┐Ąž«a(ch©Żn)ĪóŲ¹▄ćĄ╚²łŅ^ąąśI(y©©)┤¾Ę∙╬«┐sŻ¼│÷┐┌ĪóŽ¹┘M(f©©i)Īó═Č┘Y╚²±{±R▄ćų╣▓Į▓╗Ū░Ż¼║Ļė^Įø(j©®ng)Ø·(j©¼)├µ┼RĖ─Ė’ķ_(k©Īi)Ę┼ęįüĒ(l©ói)ūŅć└(y©ón)Š■Ą─ą╬ä▌(sh©¼)ĪŻ╩«Īżę╗ķL(zh©Żng)╝┘ų«║¾Ż¼ć°(gu©«)ā╚(n©©i)╔╠ŲĘ╩ął÷(ch©Żng)į┌═Ō▒P(p©ón)╠ßŪ░▒®Ą°Ą─Ħäė(d©░ng)Ž┬Ż¼│÷¼F(xi©żn)┴╦╔┘ėąĄ─╝»¾w▀B└m(x©┤)Ą°═ŻĄ─ū▀ä▌(sh©¼)Ż¼Ė„ŲĘĘNār(ji©ż)Ė±┤¾Ę∙┘HųĄĪŻįŁė═ŲŲ░┘║¾Ą°ä▌(sh©¼)▓╗ų╣Ż¼LLDPE Ė³╩Ūīęäō(chu©żng)ČÓ─ĻęįüĒ(l©ói)Ą─ą┬Ą═Ż¼╩ął÷(ch©Żng)ą┼ą─▒└ØóŻ¼ār(ji©ż)Ė±ę╗×aŪ¦└’ĪŻÅ─11 į┬ųąč«ķ_(k©Īi)╩╝Ż¼LLDPE ╝╝ąg(sh©┤)ąį│¼Ą°Ę┤ÅŚŻ¼▓ó░ķļSėą┤¾┴┐Ą─│ŁĄū┘YĮĮķ╚ļŻ¼│ųé}(c©Īng)Īó│╔Į╗│ų└m(x©┤)Ę┼┴┐Ż¼Øq═ŻĪóĄ°═ŻįÄ«Éū▀ä▌(sh©¼)▌åĘ¼╔Žč▌Ż¼L0901 ║Ž╝så╬╚š│╔Į╗Ė³╩Ū═╗ŲŲ░┘╚f(w©żn)╩ųŻ¼╩ął÷(ch©Żng)ĻP(gu©Īn)ūóČ╚▀M(j©¼n)ę╗▓Į╠ß╔²Ż¼│╔×ķ«ö(d©Īng)ų«¤o(w©▓)└óĄ──ĻČ╚║┌±RŲĘĘNĪŻ

ĪĪĪĪČ■Īóė░ĒæLLDPE ār(ji©ż)Ė±Ą─ų„ę¬ę“╦žĘų╬÷

ĪĪĪĪ(ę╗)╔Žė╬įŁ┴ŽĘĮ├µ

ĪĪĪĪ1.įŁė═

ĪĪĪĪĮ±─ĻŻ¼ć°(gu©«)ļHė═ār(ji©ż)Ą─ū▀ä▌(sh©¼)┐╔ų^▓©×æēčķ¤Ż¼Ųõą╬┐╔ų^┤¾Ų┤¾┬õŻ¼Ųõä▌(sh©¼)┐╔ų^Ž¼└¹õh├óŻ¼▓╗āHäō(chu©żng)│÷┴╦Üv╩ĘūŅĖ▀ār(ji©ż)║═Į³─ĻüĒ(l©ói)å╬╚šØqĄ°Ę∙Ą─ūŅĖ▀╝o(j©¼)õøŻ¼Č°Ūęį┌─ĻĄūėųĄ°╗ž┴╦ČÓ─ĻĄ─Ą═³c(di©Żn)ĪŻ╔ŽØqĄ─Ģr(sh©¬)║“Ż¼ę╗Ūąą┼ŽóČ╝▒╗╩ął÷(ch©Żng)│┤ū„×ķ└¹ČÓŻ¼Äņ(k©┤)┤µ£p╔┘Īó├└į¬Ž┬Ą°Īó╗∙Įū÷ČÓĪ󥞊ēš■ų╬Ą╚Ą╚Ż¼ėąę╗Įzę╗║┴Ą─’L(f©źng)┤Ą▓▌äė(d©░ng)Č╝Ģ■(hu©¼)░čė═ār(ji©ż)═ŲŽ“ę╗éĆ(g©©)▓╗┐╔╦╝ūhĄ─Ė▀Č╚ĪŻ╚╗Č°╩┬╩┬ļy┴ŽŻ¼Į╚┌╩ął÷(ch©Żng)’L(f©źng)įŲ═╗ūāŻ¼Įø(j©®ng)Ø·(j©¼)ū▀ä▌(sh©¼)╝▒▐D(zhu©Żn)ų▒Ž┬Ż¼ė═ār(ji©ż)Å─7 į┬Ę▌ūŅĖ▀147 ├└į¬/═░ę╗┬ĘŽ┬Ą°Ż¼╚╬║╬└¹ČÓĄ─ę“╦žČ╝ø](m©”i)─▄ĮoėĶ╩ął÷(ch©Żng)Ę┤ÅŚ┤ŁŽóĄ─ÖC(j©®)Ģ■(hu©¼)Ż¼ČÓųžų¦ō╬Š∙▒╗▌pęū┤“ŲŲŻ¼┴Ņ╩ął÷(ch©Żng)╚╦╩┐┤¾Ą°č█ńRĪŻ╩└ĮńĮø(j©®ng)Ø·(j©¼)▒»ė^ŪķŠw╝ėųžŻ¼Ė„ć°(gu©«)╝Ŗ╝Ŗł¾(b©żo)│÷▓╗└¹öĄ(sh©┤)ō■(j©┤)Ż¼╚š▒ŠĄ┌╚²╝ŠČ╚Įø(j©®ng)Ø·(j©¼)į÷╦┘│╩¼F(xi©żn)žō(f©┤)ųĄŻ¼ÜWį¬ģ^(q©▒)Įø(j©®ng)Ø·(j©¼)╚²╝ŠČ╚═¼śė│÷¼F(xi©żn)╦ź═╦█EŽ¾Ż¼├└ć°(gu©«)ČÓĘNĮø(j©®ng)Ø·(j©¼)ųĖöĄ(sh©┤)ę▓▀M(j©¼n)ę╗▓Į’@╩Š╩ął÷(ch©Żng)ĄĮ┴╦¤o(w©▓)┐╔═ņ╗žĄ─Ąž▓ĮĪŻ─┐Ū░ė═ār(ji©ż)ę襰ų┴40 ├└į¬/═░ĖĮĮ³Ż¼╬┤üĒ(l©ói)┐╔─▄▀Ćėąę╗Č©Ą─Ž┬Ą°┐šķgŻ¼╩▄ŲõĀ┐▀BĄ─╔╠Ųʤo(w©▓)ę╗ąę├ŌĄž┤¾Ę∙┘HųĄĪŻŠ▀¾wüĒ(l©ói)┐┤Į³Ų┌ė░ĒæįŁė═ū▀ä▌(sh©¼)Ą─ę“╦žų„ę¬ėąęįŽ┬Äū³c(di©Żn)Ż║

ĪĪĪĪĄ┌ę╗ĪóÄņ(k©┤)┤µį÷╝ėĪŻ

ĪĪĪĪłD▒Ē2Ż║├└ć°(gu©«)įŁė═╔╠śI(y©©)Äņ(k©┤)┤µ(2008 ─Ļ)

łD×ķ├└ć°(gu©«)įŁė═╔╠śI(y©©)Äņ(k©┤)┤µū▀ä▌(sh©¼)łDĪŻŻ©łDŲ¼üĒ(l©ói)į┤Ż║ķL(zh©Żng)│ŪéźśI(y©©)Ų┌žø▒▒Š®ĀI(y©¬ng)śI(y©©)▓┐Ż®

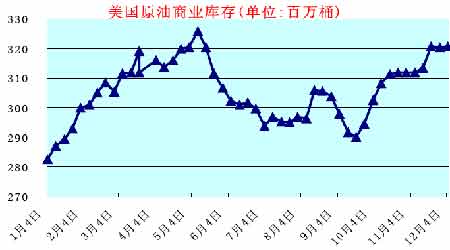

ĪĪĪĪÅ─┐é¾w╔Ž┐┤Ż¼Į±─ĻŽ┬░ļ─Ļ├└ć°(gu©«)įŁė═╔╠śI(y©©)Äņ(k©┤)┤µę╗ų▒╠Äė┌Üv─ĻŲĮŠ∙╦«ŲĮĄ─ųą╔ŽČ╬Ż¼╗∙▒Šį┌3 ā|═░ų«╔ŽĪŻ├└ć°(gu©«)─▄į┤Ūķł¾(b©żo)╩(EIA) ūŅą┬░l(f©Ī)▓╝Ą─ų▄Č╚ł¾(b©żo)Ėµ’@╩ŠŻ¼Įžų┴12 į┬5 ╚š«ö(d©Īng)ų▄Ż¼├└ć°(gu©«)╔╠śI(y©©)įŁė═Äņ(k©┤)┤µ▌^Ū░ę╗ų▄į÷╝ė40 ╚f(w©żn)═░Ż¼×ķ3 ā|2,080 ╚f(w©żn)═░Ż¼╠Äė┌═¼Ų┌Š∙ųĄųąĄ╚╦«ŲĮęį╔ŽĪŻŲ¹ė═Äņ(k©┤)┤µ┐é┴┐£p╔┘160 ╚f(w©żn)═░Ż¼╠Äė┌═¼Ų┌Š∙ųĄ╦«ŲĮĄ═╬╗Ż╗sĘ▌╚╝┴Žė═ŲĘÄņ(k©┤)┤µ£p╔┘170 ╚f(w©żn)═░Ż¼Ą═ė┌═¼Ų┌Š∙ųĄĄ═³c(di©Żn)ĪŻ╔Žų▄├└ć°(gu©«)įŁė═╚šŠ∙▀M(j©¼n)┐┌┴┐▌^Ū░ę╗ų▄ąĪĘ∙į÷╝ė50 ╚f(w©żn)═░Ż¼╝s×ķ1,000 ╚f(w©żn)═░ĪŻ▀^(gu©░)╚ź╦─ų▄Ż¼įŁė═╚šŠ∙▀M(j©¼n)┐┌┴┐Į³1,010 ╚f(w©żn)═░Ż¼═¼▒╚į÷10.9 ╚f(w©żn)═░Ż╗Ų¹ė═╚šŠ∙▀M(j©¼n)┐┌┴┐╗ž╔²ų┴110 ╚f(w©żn)═░Ż╗sĘ▌╚╝┴Žė═ŲĘätĮĄų┴10.3 ╚f(w©żn)═░ĪŻ¤ÆÅSķ_(k©Īi)╣ż┬╩┤¾Ę∙╔ŽōP(y©óng)3.1 éĆ(g©©)░┘Ęų³c(di©Żn)ų┴87.4%ĪŻ├└ć°(gu©«)¤ÆÅSįŁė═╚šŠ∙▌ö╚ļ┴┐╝s×ķ1,500 ╚f(w©żn)═░Ż¼▌^Ū░ų▄Š∙ųĄį÷╝ė38.7 ╚f(w©żn)═░ĪŻŲ¹ė═╚šŠ∙«a(ch©Żn)┴┐╗ž╔²Ż¼╝s×ķ900 ╚f(w©żn)═░Ż╗sĘ▌╚╝┴Žė═ŲĘ╚šŠ∙«a(ch©Żn)┴┐ąĪĘ∙į÷╝ėŻ¼╝s×ķ470 ╚f(w©żn)═░ĪŻ▀^(gu©░)╚ź╦─ų▄Ż¼│╔ŲĘė═╚šŠ∙╣®æ¬(y©®ng)┐é┴┐ĮėĮ³1,930 ╚f(w©żn)═░Ż¼═¼▒╚ĮĄ6.1 éĆ(g©©)░┘Ęų³c(di©Żn)ĪŻČ°Ų¹ė═╚šŠ∙ąĶŪ¾┴┐Į³890╚f(w©żn)═░Ż¼═¼▒╚ĮĄ3.2%Ż╗sĘ▌╚╝┴Žė═ŲĘ╚šŠ∙ąĶŪ¾┴┐Į³390 ╚f(w©żn)═░Ż¼═¼▒╚Ž┬╗¼4%Ż╗Č°║Į┐š╚╝ė═ąĶŪ¾┴┐═¼▒╚ätŽ┬╗¼16.8%ĪŻ├└ć°(gu©«)æ(zh©żn)┬į╩»ė═ā”(ch©│)éõ╦«ŲĮ10 į┬24 ╚š×ķ7.018 ā|═░Ż¼╬┤ėą┤¾Ę∙ūā╗»ĪŻ┐é¾wüĒ(l©ói)šf(shu©Ł)Ż¼įŁė═Äņ(k©┤)┤µĮ³ÄūéĆ(g©©)į┬▀B└m(x©┤)į÷╝ėę▓į┌ę╗Č©│╠Č╚╔Žī”(du©¼)ė═ār(ji©ż)śŗ(g©░u)│╔└¹┐šĄ─ė░ĒæĪŻ

ĪĪĪĪĄ┌Č■ĪóąĶŪ¾Ę┼ŠÅĪŻ

ĪĪĪĪ«ö(d©Īng)Ū░╚½Ū“Įø(j©®ng)Ø·(j©¼)į÷ķL(zh©Żng)╦┘Č╚Ę┼ŠÅŻ¼╩╣Ą├įŁė═Ą─Ž¹┘M(f©©i)┴┐╩▄ĄĮęųųŲĪŻÅ─ūŅą┬╣½▓╝Ą─Įø(j©®ng)Ø·(j©¼)öĄ(sh©┤)ō■(j©┤)┐┤Ż¼╩ął÷(ch©Żng)ø](m©”i)ėą│÷¼F(xi©żn)╚╬║╬║├▐D(zhu©Żn)Ą─█EŽ¾ĪŻ╩▄┤╬┘J╬ŻÖC(j©®)ė░ĒæŻ¼├└ć°(gu©«)Ą┌╚²╝ŠČ╚ć°(gu©«)ā╚(n©©i)╔·«a(ch©Żn)┐éųĄŁh(hu©ón)▒╚─Ļ┬╩ą▐š²ųĄ×ķ-0.5%Ż¼╩Ūūį2001 ─ĻĄ┌╚²╝ŠČ╚GDP Ž┬ĮĄ1.4%ęįüĒ(l©ói)Ą─ūŅ▓Ņ▒Ē¼F(xi©żn)Ż╗11 į┬Ę▌ųŲįņśI(y©©)ųĖöĄ(sh©┤)(696.373,3.99,0.58%)×ķ36.2Ż¼Ą═ė┌10 į┬Ą─38.9 ║═9 į┬Ą─43.5Ż¼Č°Ūęäō(chu©żng)Ž┬1982 ─Ļ5 į┬ęįüĒ(l©ói)Ą─ūŅĄ═╦«ŲĮĪŻöĄ(sh©┤)ō■(j©┤)Ą═ė┌50Ż¼▒Ē├„ųŲįņśI(y©©)╗Ņäė(d©░ng)╠Äė┌╬«┐sĀŅæB(t©żi)Ż¼Ę┤ų«ät╩ŪöU(ku©░)ÅłŻ╗11 į┬╦ĮĀI(y©¬ng)▓┐ķT(m©”n)Š═śI(y©©)╚╦┐┌Ž┬ĮĄ25 ╚f(w©żn)╚╦Ż¼ĮĄĘ∙×ķ7 ─ĻüĒ(l©ói)Ą─ūŅ┤¾ųĄŻ╗11 į┬Ę▌├└ć°(gu©«)╩¦śI(y©©)┬╩Å─10 į┬Ą─6.5%╔²ų┴6.7%Ż¼▀_(d©ó)15 ─ĻüĒ(l©ói)ūŅĖ▀╦«ŲĮŻ¼▓╝╩▓╣½ķ_(k©Īi)│ąšJ(r©©n)├└ć°(gu©«)Įø(j©®ng)Ø·(j©¼)Ž▌╚ļ╦ź═╦ĪŻ

ĪĪĪĪÜWų▐Įø(j©®ng)Ø·(j©¼)ę▓ęčŽ▌╚ļ┴╦Ū░╦∙╬┤ėąĄ─╦ź═╦ų«ųąĪŻÜW├╦Ą┌╚²╝ŠČ╚GDP Ą─į÷ķL(zh©Żng)×ķ-0.2%Ż¼╩Ūūį1999 ─ĻÜWį¬ģ^(q©▒)│╔┴óęįüĒ(l©ói)╩ūČ╚õøĄ├žō(f©┤)į÷ķL(zh©Żng)ĪŻÜWį¬ģ^(q©▒)11 į┬ųŲįņśI(y©©)▓╔┘Å(g©░u)Įø(j©®ng)└Ē╚╦ųĖöĄ(sh©┤)(PMI)ĮĄų┴35.6 Ą─Üv╩ĘĄ═³c(di©Żn)Ż¼▀h(yu©Żn)Ą═ė┌│§ųĄĄ─36.2Ż¼ųŲįņśI(y©©)«a(ch©Żn)│÷Ż¼ą┬į÷║═╩ŻėÓėåå╬Š∙äō(chu©żng)Üv╩ĘĄ═³c(di©Żn)ĪŻĄ┬ć°(gu©«)╣½▓╝Ą─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼╩▄│÷┐┌Ž┬╗¼ė░ĒæŻ¼Ą┌╚²╝ŠČ╚Įø(j©®ng)Ø·(j©¼)│÷¼F(xi©żn)╬«┐sŻ¼į┌ā╔éĆ(g©©)╝ŠČ╚▀B└m(x©┤)╬«┐s║¾Ż¼Ą┬ć°(gu©«)Įø(j©®ng)Ø·(j©¼)ęčŽ▌╚ļ╦ź═╦ĪŻ╚½Ū“Įø(j©®ng)Ø·(j©¼)Ž┬╗¼ęųųŲ┴╦║Ż═Ō╩ął÷(ch©Żng)ī”(du©¼)Ą┬ć°(gu©«)╔╠ŲĘĄ─ąĶŪ¾Ż¼▀M(j©¼n)Č°ī”(du©¼)Ą┬ć°(gu©«)Įø(j©®ng)Ø·(j©¼)ĦüĒ(l©ói)ć└(y©ón)ųžø_ō¶ĪŻÜWų▐čļąą─Ļ─®ėŁüĒ(l©ói)ĮĄŽó┤¾│▒Ż║╚ĄõčļąąūŅą┬ą¹▓╝╩ʤo(w©▓)Ū░└²Ąž┤¾Ę∙ĮĄŽó175 éĆ(g©©)╗∙³c(di©Żn)Ż¼ĮĄŽóĘ∙Č╚│¼▀^(gu©░)ų«Ū░░─ų▐┬ō(li©ón)ā”(ch©│)║═ą┬╬„╠m┬ō(li©ón)ā”(ch©│)Ą─100 éĆ(g©©)╗∙³c(di©Żn)║═150 éĆ(g©©)╗∙³c(di©Żn)ĪŻČ°ėóć°(gu©«)čļąąę▓ą¹▓╝┤¾Ę∙ĮĄŽó1 éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼ęį╠ßš±ėóć°(gu©«)Įø(j©®ng)Ø·(j©¼)Ż¼Č¶ųŲ═©┐s’L(f©źng)ļU(xi©Żn)ĪŻ┤╦┤╬ĮĄŽó║¾ėóć°(gu©«)╗∙£╩(zh©│n)└¹┬╩×ķ2.0%Ż¼╩Ū1951 ─ĻęįüĒ(l©ói)Ą─ūŅĄ═╦«ŲĮŻ╗ūį1694 ─Ļčļąąäō(chu©żng)┴óęįüĒ(l©ói)Ż¼╗∙£╩(zh©│n)└¹┬╩╦«ŲĮÅ─╬┤Ą═ė┌2%ĪŻÜWų▐čļąąätīó╗∙£╩(zh©│n)└¹┬╩Ž┬š{(di©żo)75 éĆ(g©©)╗∙³c(di©Żn)ų┴2.5%ĪŻ╚š▒ŠŲõĄ┌╚²╝ŠČ╚GDPį÷ķL(zh©Żng)ę▓×ķ-0.1%ĪŻ

ūóŻ║▒ŠŠW(w©Żng)▐D(zhu©Żn)▌dā╚(n©©i)╚▌Š∙ūó├„│÷╠ÄŻ¼▐D(zhu©Żn)▌d╩Ū│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c(di©Żn)╗“ūCīŹ(sh©¬)Ųõā╚(n©©i)╚▌Ą─šµīŹ(sh©¬)ąįĪŻ

Ė³ČÓ>>Š½▓╩īŻŅ}

- ĪĖ2009ć°(gu©«)ļHŽ╦▄š╣Ī╣Į±╠ņč“│ŪĮę─╗

- 2008Ą┌Č■╩«Č■ī├ųąć°(gu©«)ć°(gu©«)ļH╦▄┴ŽŽ─z╣ż...

- 3Īż15üĒ(l©ói)Ą─Ģr(sh©¬)║“Ż¼╔╠╝ęąĶę¬ū÷╩▓├┤Ż┐

- ĖŻ┘Ō,Ą£┘ŌŻ┐┐┤░═╦╣Ę“MDIĒŚ(xi©żng)─┐┬õæ¶╚²...

- ╚½Ū“═┐┴Ž╔╠┘Q(m©żo)ŲĮ┼_(t©ói)Ī¬Ī¬2008ųąć°(gu©«)ć°(gu©«)ļH...

- ├±ūÕĄ─░┐ŽĶĪ¬Ī¬╔±Ų▀’w╠ņŻ¼ųąć°(gu©«)╚╦╩ū...

- ╔·├³┐ŲīW(xu©”)┼c▓─┴Ž┐ŲīW(xu©”)īŻśI(y©©)╣½╦ŠĪ¬Ī¬Ą█...

- ╚½Ū“ųŲ╦ÄŠ▐Ņ^--Ą┬ć°(gu©«)░▌Č·╝»łF(tu©ón)

Ė³ČÓ>>┐ŲĮ╠ą┬┬ä

- ļŖ╝ÅųŲéõŌZ╝{├ūŅw┴Ż/╠╝╝{├ū└wŠSÅ═(f©┤)...

- Å═(f©┤)Ą®čą░l(f©Ī)╝{├ū═┐┴Žæ¬(y©®ng)ė├ė┌╩└▓®╣½Į╗

- ųą┐Ųį║蹊┐╔·į║Ż║2009Į╠Ė─ąŅä▌(sh©¼)┤²░l(f©Ī)

- Ī░ų▓╬’┘Yį┤Š█╚ķ╦ߣh(hu©ón)▒Ż╣PĪ▒å¢(w©©n)╩└

- ▒▒Š®╗»╣ż┤¾īW(xu©”)ŲĖ╚╬╝~╝sų▌┴ó┤¾īW(xu©”)Dr.B...

- ┬ö├„Ą─▓─┴ŽĢ■(hu©¼)Ī░ūįė·Ī▒

- ą┬▓─┴ŽŅI(l©½ng)ė“┐Ų╝╝Śl╝■ŲĮ┼_(t©ói)Ż║═Ųäė(d©░ng)▓─┴Ž...

- ╠ņĮ“╣żśI(y©©)┤¾īW(xu©”)│╠▓®┬äĮ╠╩┌ķ_(k©Īi)░l(f©Ī)│÷╝{╬ó...

Ė³ČÓ>>šōē»¤ß³c(di©Żn)