╦▄┴Ž

Į╚┌╩ął÷äė╩Äų«Ū’ LLDPE╩ął÷ØqĄ°┤¾Ų┤¾┬õ

2009-3-2 10:32:02 üĒį┤:ķL│ŪŲ┌žø

ĻPµIį~Ż║LLDPE ŠĆą═Ą═├▄Č╚Š█ęꎮ

2009-3-2 10:32:02 üĒį┤:ķL│ŪŲ┌žø

ĻPµIį~Ż║LLDPE ŠĆą═Ą═├▄Č╚Š█ęꎮ

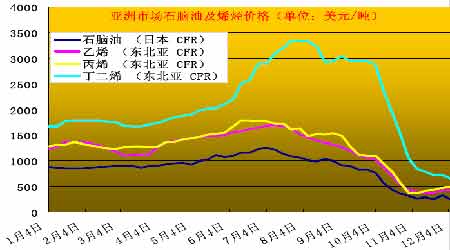

ĪĪĪĪłD▒Ē4Ż║┤¾▀BLLDPE Ų┌žøųĖöĄ┼cWTI įŁė═ū▀ä▌ī”▒╚łD(2008 ─Ļ)

łD×ķ┤¾▀BLLDPE Ų┌žøųĖöĄ┼cWTI įŁė═ū▀ä▌ī”▒╚łDĪŻŻ©łDŲ¼üĒį┤Ż║╬─╚AžöĮøŻ¼ķL│ŪéźśIŲ┌žø▒▒Š®ĀIśI▓┐Ż®

ĪĪĪĪ╔ŽłD╩ŪĮ±─Ļ┤¾▀BLLDPE ┼cWTI įŁė═ųĖöĄārĖ±ū▀ä▌Ą─ī”▒╚łDŻ¼Å─łDą╬╔Ž┐┤Ż¼Č■š▀Ą─ū▀ä▌╗∙▒ŠŽÓ╦ŲŻ¼ė╚Ųõį┌║¾░ļČ╬š²ŽÓĻPąį║▄ÅŖŻ¼įŁė═ī”▀B╦▄Ą─ė░ĒæŠėė┌įĮ░lųžę¬Ą─Ąž╬╗ĪŻ

ĪĪĪĪ2.╩»─Xė═

ĪĪĪĪłD▒Ē5Ż║╩»─Xė═╝░Ž®¤NārĖ±ū▀ä▌łD(2008 ─Ļ)

łD×ķ╩»─Xė═╝░Ž®¤NārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ū┐äō┘YėŹŻ¼ķL│ŪéźśIŲ┌žø▒▒Š®ĀIśI▓┐Ż®

ĪĪĪĪ╩»─Xė═ārĖ±═¼śėļSų°įŁė═ū▀Ą═Č°Ž┬┤ņĪŻęį╚š▒Š╩»─Xė═ārĖ±×ķ└²Ż¼7 į┬Ę▌ūŅĖ▀ārĖ±ĄĮ▀^1200 ČÓ├└į¬/揯¼Č°╚ńĮ±1 į┬Ž┬░ļį┬╚š▒Š╣½ķ_ęÄĖ±╩»─Xė═ārĖ±Ž┬Ą°15.00 ├└į¬ų┴├┐ćŹ252.50 ├└į¬Ż¼4 éĆČÓį┬üĒĄ°Ę∙Į³80%ĪŻĮ³Ų┌┴čĮŌār▓Ņį┘┤╬╗¼┬õų┴ā╔ų▄Ą═³cŻ¼ę“Äņ┤µ╠Äė┌Ė▀╬╗│ų└m┴Ņ╩ął÷╚╦ÜŌ│ąē║Ż¼▌^ICE▓╝╠m╠žįŁė═┴čĮŌār▓ŅąĪĘ∙öU┤¾73 ├└Ęųų┴├┐ćŹ┘N╦«65.13 ├└į¬Ż¼╠Äė┌Ą═╬╗š╩Äū▀ä▌ųąĪŻĄ½╩ŪėąŽ¹ŽóĘQĒnć°Ą┌Č■┤¾╩»╗»ÅS╔╠YNCC īó╠ß╔²«a┴┐ęįØMūŃŠÅ┬²╗ųÅ═Ą─ąĶŪ¾,╩ął÷╚╦ÜŌ╩▄ĄĮ▌p╬ó╠ßš±. YNCC ═¼Ģr╩ŪĒnć°ūŅ┤¾Ą─ęꎮ╔·«a╔╠.Ųõīóį┌12 į┬10 ╚šųžą┬åóäėŽ┬ī┘╚²╝ę┴čĮŌÅSųąūŅąĪĄ─ę╗╝ęĪŻ╚š▒Š╣½ķ_ęÄĖ±09 ─Ļ1 į┬Ž┬░ļį┬Ąų▀_Ą─╗∙£╩╩»─Xė═║Ž╝s┤ņĄ═6.00 ├└į¬ų┴├┐ćŹ262.00 ├└į¬,Č°1 į┬Ž┬░ļį┬┼c2į┬╔Ž░ļį┬Ą─░ļį┬╗źōQār▓Ņł¾žō2.00 ├└į¬ĪŻ┼_×│┼_╦▄╩»╗»╣½╦ŠėŗäØ12 į┬ųąč«īóŲõ╚²╠ū╩»─Xė═┴čĮŌčbų├Ą─ŲĮŠ∙ķ_╣ż┬╩Å─50%╠ßĖ▀ų┴60%Ż¼ŅAŲ┌ĄžĘĮŽ¹║─┴┐īóĘĆČ©ĪŻ╚╗Č°Ż¼┘Qęū╔╠ę└╚╗ųö╔„Ż¼ųĖ│÷╚½Ū“ĮøØ·╗ųÅ═ų«Ū░Ż¼╩»╗»ąĶŪ¾▓╗┐╔─▄╗ųÅ═ĄĮš²│Ż╦«ŲĮĪŻ┼_╦▄╩»╗»Ą┌ę╗╠ū╩»─Xė═┴čĮŌčbų├║═Ą┌Č■╠ūčbų├«a─▄Ęųäe×ķ70 ╚fćŹ/─Ļ║═103.5 ╚fćŹ/─ĻŻ¼ūį10 į┬─®ęįüĒķ_╣ż┬╩×ķ80%-85%ĪŻ┼_╦▄╩»╗»Ą┌╚²╠ū«a─▄×ķ120╚fćŹ/─Ļ┴čĮŌčbų├Ż¼üåų▐ūŅ┤¾čbų├Ż¼ūį9 į┬3 ╚šęįüĒę╗ų▒▒╗ĻPķ]ĪŻįŁėŗäØį┌═Ļ│╔└²ąąÖzą▐║¾ė┌10į┬─®ųžåóŻ¼Ą½║¾üĒę“Ž┬ė╬Ž¹┘MąĶŪ¾ŲŻ▄øČ°═Ų▀tĪŻ─┐Ū░╩ął÷╗∙▒Š├µŪķørę└╚╗▒»ė^Ż¼Ž¹┘MąĶŪ¾Ą═├įŻ¼╩ŻėÓ«a─▄▀^╩ŻĪŻ║¾Ų┌╩»─Xė═╩ął÷ąĶŪ¾Ū░Š░ļyęįśĘė^Ż¼īóļSįŁė═ū▀ä▌├µ┼RĖ³ČÓ┐┤Ą°ę“╦žĪŻųą╩»ė═Īóųą╩»╗»ā╔┤¾╝»łFĄ─╩»─Xė═ārĖ±į┌12 į┬Ę▌└^└mŽ┬š{ĪŻ

ĪĪĪĪ3.ęꎮ

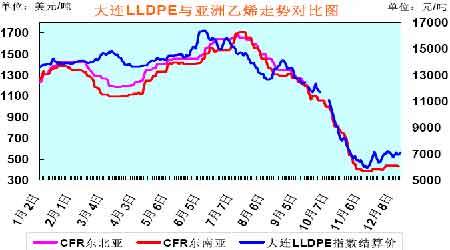

ĪĪĪĪłD▒Ē6Ż║┤¾▀BLLDPE ┼cüåų▐ęꎮū▀ä▌ī”▒╚łD(2008 ─Ļ)

łD×ķ┤¾▀BLLDPE ┼cüåų▐ęꎮū▀ä▌ī”▒╚łDĪŻŻ©łDŲ¼üĒį┤Ż║ū┐äō┘YėŹŻ¼ķL│ŪéźśIŲ┌žø▒▒Š®ĀIśI▓┐Ż®

ĪĪĪĪ╩▄ŽÓĻP╩ął÷ė░ĒæŻ¼üåų▐ęꎮārĖ±ęÓÅ─Üv╩ĘĖ▀╬╗1700 ├└į¬/揎┬┤ņŻ¼─┐Ū░ŠS│ųį┌400 ├└į¬/ćŹū¾ėęĄ─ļAČ╬ąįĄū▓┐š╩ÄĪŻÅS╔╠ęꎮčbų├Ą─ķ_╣ż┬╩╠Äė┌Ą═╬╗Ż¼ę╗ą®┴čĮŌčbų├▀Ć╠Äį┌Özą▐ĀŅæBųą╔ą╬┤åóäėĪŻ

ĪĪĪĪį┌▐rśIĘĮ├µĄ─LLDPE Ą─ąĶŪ¾ėą╦∙║├▐DŻ¼╠žäe╩Ūųąć°Ą─¢|▒▒Ąžģ^Ą─ąĶŪ¾║├▐DŻ¼Å─Č°═ŲäėLLDPE ārĖ±Ą─╔ŽØqŻ¼Ą½╩ŪĮKČ╦┐═æ¶├ŃÅŖ╠ßĖ▀ūį╔ĒĄ─▀Ć▒PęŌŽ“Ż¼ę“×ķ╦¹éāī”ęꎮŽ┬ė╬Ą─ąĶŪ¾Ū░Š░ę└╚╗▓╗śĘė^Ż¼1 į┬Ąū╩Ūųąć°Ą─é„Įy╣Ø╚š┤║╣ØŻ¼▀M┐┌╔╠ŅAŲ┌Ž┬ė╬ąĶŪ¾īóĮĄĄ═ĪŻŪęįŁė═Ž┬Ą°┴Ņ╩ął÷╚╦╩┐ą┼ą─╩▄ĄĮųžē║Ż¼▓╔┘ÅæBČ╚ųö╔„Ż¼ĮKČ╦┐═æ¶Ą─▀Ć▒Pį┌400 ├└į¬/ćŹCFR ¢|▒▒üå║═¢|─ŽüåŻ¼Č°┘uĘĮęŌŽ“į┌450 ├└į¬/ćŹęį╔ŽĄ─╦«ŲĮŻ¼ęꎮ┘I┘uļpĘĮĄ─ęŌŽ“▓ŅŠÓę└╚╗▌^┤¾ĪŻ

ūóŻ║▒ŠŠW▐D▌dā╚╚▌Š∙ūó├„│÷╠ÄŻ¼▐D▌d╩Ū│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõā╚╚▌Ą─šµīŹąįĪŻ