ĪĪĪĪłD15╬„ĘĮ░l▀_ć°╝ę║═Ąžģ^╗∙£╩└¹┬╩ū▀ä▌łD

łD×ķ╬„ĘĮ░l▀_ć°╝ę║═Ąžģ^╗∙£╩└¹┬╩ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║Wind┘YėŹŻ®

ĪĪĪĪ×ķ┴╦Ę└ų╣═©žø┼“├ø░l╔·Ż¼ę╗ą®ć°╝ęķ_╩╝ī”įŁüĒĄ─īÆ╦╔žøÄ┼š■▓▀▀Mąąų▓Įš{š¹ĪŻ╩ūŽ╚╩Ūųąć°Ż¼8į┬5╚š░°═ĒŻ¼čļąą╚ńŲ┌╣½▓╝┴╦ĪČ2009─ĻĄ┌Č■╝ŠČ╚žøÄ┼š■▓▀ł╠ąął¾ĖµĪĘĪŻī”ė┌╩ął÷ÅV×ķĻPūóĄ─╬┤üĒžøÄ┼š■▓▀ū▀Ž“å¢Ņ}Ż¼įōł¾ĖµųĖ│÷Ż║ę¬į┌└^└m┬õīŹ▀mČ╚īÆ╦╔Ą─žøÄ┼š■▓▀Ą─═¼ĢrŻ¼Ė∙ō■ć°ā╚═ŌĮøØ·ū▀ä▌║═ārĖ±ūā╗»Ż¼ūóųž▀\ė├╩ął÷╗»╩ųČ╬▀MąąäėæB╬óš{ĪŻļS║¾į┌8į┬12╚šŻ¼├└┬ōā”į┌øQČ©ŠS│ų«öŪ░┬ō░Ņ╗∙Į└¹┬╩Ą─═¼ĢrŻ¼ę▓ą¹▓╝īó└^└mŲõ1.25╚fā|├└į¬Ą─Ąųč║┘J┐Ņų¦│ųūC╚»┘Å┘IėŗäØŻ¼Ą½Ųõ3000ā|├└į¬ć°é∙┘Å┘I▓ĮĘźėą╦∙Ę┼ŠÅŻ¼ė╔įŁüĒĄ─9į┬ĄūŪ░═Ļ│╔═Ų▀tĄĮ10į┬ĄūŪ░═Ļ│╔ĪŻį┌9į┬23╚š├└┬ōā”Ą─žøÄ┼š■▓▀Ģ■ūh║¾Ż¼│²┴╦ŠS│ų┬ō░Ņ╗∙Į└¹┬╩▓╗ūāų«═ŌŻ¼├└┬ōā”═¼Ģr▀Ćą¹▓╝š{š¹ę╗ĒŚų╝į┌┤┘▀MĘ┐┘J╩ął÷┴„äėąįėŗäØĄ─īŹ╩®Ų┌Ž▐ĪŻ├└┬ōā”įŁČ©į┌Į±─Ļ─ĻĄūŪ░═Ļ│╔Å─Ę┐Ąž├└║═Ę┐└¹├└Ą╚Ę┐┘JÖCśŗ┘Å┘I┐éėŗ1.45╚fā|├└į¬Ąųč║┘J┐Ņé∙╚»╗“é∙䚥─ėŗäØŻ¼¼Fį┌ät░č┘Å┘IėŗäØ═Ļ│╔Ą─Ģrķg═Ų▀tĄĮ├„─ĻĄ┌ę╗╝ŠČ╚─®ĪŻ

ĪĪĪĪ▀@ą®š■▓▀š{š¹Įo┴╦╚╦éāę╗éĆą┼╠¢Ż¼Š═╩Ūš■Ė«Ą─║Ļė^ĮøØ·š■▓▀īóę¬░l╔·╬óĘ∙Ą─Ų½▐DŻ¼╝┤Å─įŁüĒĄ─▒ŻūoĮøØ·į÷ķLŽ“┐žųŲ═©žø┼“├øĘĮ├µ▐DūāĪŻļSų°▀@ę╗▐DūāĄ─░l╔·Ż¼┤¾ū┌╔╠ŲĘ░³└©įŁė═Ą─Ą─ārĖ±┐╔─▄Ž┬Ą°Ż¼Č°├└į¬īó┐╔─▄╔²ųĄĪŻę“┤╦į┌▀@ą®Ž¹Žóą¹▓╝║¾Ż¼Č╝ĮoėĶ┘Y▒Š╩ął÷ĪóĮ╚┌č▄╔·ŲĘ╩ął÷ęį▌^┤¾ø_ō¶Ż¼▀@ę▓╩ŪįŁė═Ų┌ārø]─▄ø_ŲŲŪ░Ų┌Ė▀³cĄ─įŁę“ų«ę╗ĪŻ

ĪĪĪĪŠC╔Ž╦∙╩÷Ż¼╬ęéĆ╚╦šJ×ķŻ¼╦─╝ŠČ╚įŁė═ārĖ±īóį┌60├└į¬ĄĮ90├└į¬ų«ķgš±╩ÄŻ¼▀@┼c╬ę░ļ─Ļł¾ųąĄ─ŅA£y╩Ūę╗ų┬Ą─ĪŻ╚ń╣¹ė═ārĄ°ŲŲ60├└į¬Ż¼īó╩Ū▌^║├Ą─┘I³cŻ¼ę“×ķį┌60├└į¬ęįŽ┬Ż¼ÜW┼Õ┐╦╩Ūļyęį╚╠╩▄Ą─Ż¼┐═ė^╔Žīó▒ŲŲ╚╦¹éā£p╔┘«a┴┐ĪŻ╚ń╣¹ė═ārØqĄĮ90├└į¬ų«╔ŽŻ¼ėą▀@ĘN┐╔─▄Ż¼Ą½Ģ■╩▄ĄĮ╔Ž╬─╬ę╦∙šfĄ─Ė„ĘNįŁę“Ą─Ž▐ųŲŻ¼ų„ę¬╩ŪąĶŪ¾ĪŻĄ½╚ń╣¹▀\ąąĄĮ90├└į¬ĖĮĮ³Ż¼▓ó▓╗ę╗Č©╩Ūę¬┘u│÷Ż¼ę“×ķŻ¼ļSų°ĮøØ·Ą─Å═╠KŻ¼├„─ĻįŁė═ārĖ±īóĢ■į┘äōą┬Ė▀ĪŻ

Ą┌╦─▓┐ĘųŻ║╚╝┴Žė═ārĖ±╗ž╔²ėą┤²ć°ā╚ąĶŪ¾Ą─▐Dūā

ĪĪĪĪę╗Īó╚╝┴Žė═ąąŪķ╗žŅÖ

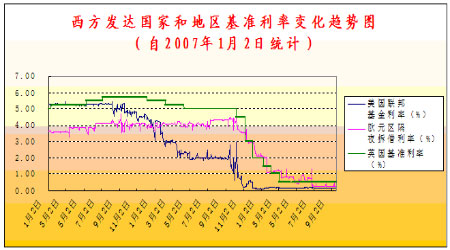

ĪĪĪĪ╚²╝ŠČ╚Ż¼╚╝┴Žė═ārĖ±ū▀│÷┴╦ø_Ė▀╗ž┬õĄ─ąąŪķŻ¼╚ńłD16╦∙╩ŠĪŻŲ┌ārį┌7į┬│§ę╗ų▒ŠS│ųš±╩Äš¹└ĒĄ─ą╬æBŻ¼Č°┤╦ĢrĄ─ĮøØ·ŁhŠ│▌^║├Ż¼ārĖ±ū▀ä▌╠Äė┌ąŅä▌┤²░lĄ─ļAČ╬ĪŻ7į┬16╚šŻ¼ć°ā╚╣½▓╝Č■╝ŠČ╚║Ļė^ĮøØ·öĄō■Ż¼▒Ē├„ĮøØ·ą╬ä▌║├ė┌ŅAŲ┌Ż¼GDPĄ─į÷ķL│¼▀^ŅAŲ┌Ż¼ī”═Ō┘Qęūę▓ėą╦∙║├▐DĪŻė╔┤╦ę²░lŲ┌žøŲĘĘNĄ─ę╗┤╬▌^┤¾ęÄ─ŻĄ─╔Ž╣źŻ¼╚╝┴Žė═Ų┌ārį┌8į┬10╚š└Łų┴Øq═Ż░ÕŻ¼ČÓŅ^╣źä▌├═┴ęĪŻĄ½ļS║¾ÄūéĆĮ╗ęū╚šĄ─╔ŽØq║¾Ż¼Ų┌ārŠ═ķ_╩╝Ž┬╗¼Ż¼į┤ė┌8į┬5╚šĄ─čļąął¾Ėµųą╠ߥĮę¬ī”žøÄ┼š■▓▀▀Mąą╬óš{ī¦ų┬╣╔╩ąęŖĒö╗ž┬õĪŻĄĮ9į┬ĄūŻ¼╚╝┴Žė═Ų┌āręčĮø╗∙▒Š╗žĄĮ┴╦7į┬│§╔Ž╣źĄ─╬╗ų├Ż¼┐╔ų^╩Ū¤o╣”Č°ĘĄĪŻ

ĪĪĪĪłD16╔Ž║Ż╚╝┴Žė═Ų┌ārū▀ä▌łD

łD×ķ╔Ž║Ż╚╝┴Žė═Ų┌ārū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╔Ž║ŻŲ┌žøĮ╗ęū╦∙Ż®

ĪĪĪĪųĄĄ├šf├„Ą─╩ŪŻ¼į┌╚╝┴Žė═Ų┌ārø_Ė▀╗ž┬õĄ─▀^│╠ųąŻ¼ć°ā╚╚╝┴Žė═¼FžøąĶŪ¾ę╗ų▒╠Äė┌Ą═├įĀŅæBŻ¼ārĖ±ļm╚╗ę▓▀Mąą┴╦ø_Ė▀Ż¼Ą½Ę∙Č╚ļy┼cŲ┌ārŽÓ▒╚Ż¼═¼śėŻ¼«öŲ┌ār┤¾Ę∙Ž┬Ą°ĢrŻ¼ć°ā╚╚╝┴Žė═Ą─ārĖ±ė╔ė┌╩▄ĄĮć°ļH╚╝┴Žė═ārĖ±ęį╝░š{ė═│╔▒ŠĄ─ė░ĒæĄ°Ę∙ŽÓī”▌^ąĪĪŻ