ĪĪĪĪĄ┌Č■Ż¼├└łA┘HųĄ┌ģä▌╬┤ūāŻ¼▀Mę╗▓Įį÷╝ė▀M┐┌ęꎮ│╔▒Š. üåų▐ęꎮ╩ął÷ŠS│ųŲĮĘĆŻ¼ārĖ±Ęųäeį┌1050-1060├└į¬/ćŹCFR¢|▒▒üå║═1060-1070├└į¬/ćŹCFR¢|─ŽüåĪŻ╔Žų▄ĮKČ╦ė├æ¶ĘeśOīżŪ¾┤¼žøŻ¼╦¹éāŅAŲ┌║¾Ų┌ęꎮ╣®æ¬īóĢ■į÷ČÓĪŻ╩▄╩»─Xė═┴čĮŌ└¹ØÖ▌^║├╠ßš±ęꎮ╣®æ¬Ż¼╗“įSüåų▐┴čĮŌčbų├ķ_╣ż┬╩īó╠ß╔²ĪŻ

ĪĪĪĪō■ūŅą┬Ą─╚š▒Š╗»╣ż╣żśIģfĢ■Ą─ł¾ĖµŻ¼╚š▒ŠĄ─╩»─Xė═┴čĮŌčbų├ķ_╣ż┬╩į┌93.9%ĪŻė╔ė┌╚š▒ŠĄ─╚²┴Ō╗»╣żI1╠¢┴čĮŌčbų├ė┌10į┬16-30╚š╣╩šŽ═Ż▄ćŻ¼ę“┤╦┐é¾wŲĮŠ∙ķ_╣ż┬╩Å─9į┬Ę▌Ą─95%ėą╦∙Ž┬ĮĄĪŻ

ĪĪĪĪüåų▐ęꎮ╩ął÷Ģ║¤ołį═”ł¾ārĪŻ┘u▒PĘĮ├µŻ¼ę“12į┬Ę▌ĄĮĖ█┘Yį┤ėąŽ▐Ż¼ę“┤╦╦¹éā╚į▓╗įĖ▌pęūĮĄĄ═ł¾ārĪŻėąüĒūį─ŽĒnĄ─12į┬ĄĮĖ█┤¼žøĄ─ł¾ārĪŻ╔·«a▓╗═¼ęŌĮKČ╦ė├涚J×ķĄ─ęꎮ╣żśIīóĢ■į÷ČÓĄ─ė^³cĪŻ

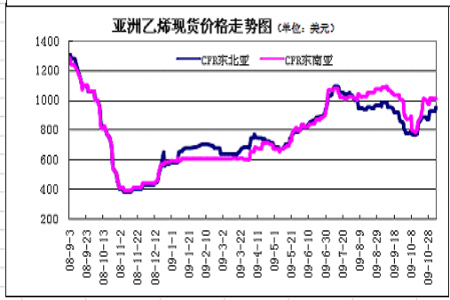

łD×ķüåų▐ęꎮ¼FžøārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ųą╚Į╚┌Ż®

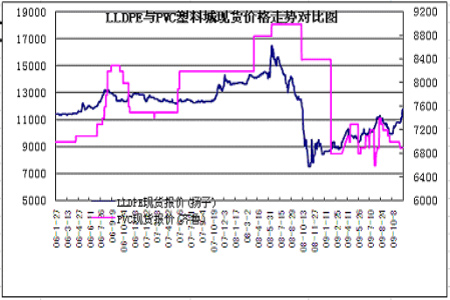

ĪĪĪĪĄ┌╚².LLDPE┼cPVCŽÓ▒╚Ż¼─┐Ū░ę└╚╗╠Äė┌ÅŖä▌ųąĪŻė╔ė┌Ū░Ų┌Ų┌žø├ōļx╗∙▒Š├µĄ─╔ŽØqŻ¼ėą│┤ū„╠ņÜŌęį╝░├║╠┐ārĖ±╔ŽØqī¦ų┬Ą─│╔▒Šį÷╝ėę“╦žŻ¼Ą½Ž┬ė╬ąĶŪ¾╚į╚╗ŲŻ▄øŻ¼ļm╚╗¼FžøārĖ±Į³Ų┌ę▓ėąąĪĘ∙╔ŽōPŻ¼Ą½ļSų°É║┴ė╠ņÜŌ▀^╚źŻ¼žøį┤ųØuĄĮžøŻ¼īóē║ųŲę“žøį┤ŠoÅłī¦ų┬Ą─ārĖ±╔Ž╔²ĪŻ╦∙ęį║¾╩ą└^└mŠS│ųLLDPEŲ½ÅŖČ°PVCŲ½╚§Ą─Ė±ŠųĪŻ

łD×ķLLDPE┼cPVC╦▄┴Ž¼FžøārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ųą╚Į╚┌Ż®