╦▄┴Ž

«öŪ░╬╗ų├Ż║ ┘YėŹ >> ąŅä▌┤²░l ▀B╦▄ė¹╠¶æ╚fį¬┤¾ĻP

ĪĪĪĪ6Īó╔ńĢ■Äņ┤µ│╩¼FĘĆ▓ĮŽ┬╗¼

łD×ķ╔ó┴ą┐éÄņ┤µ┼cųą╦▄¼FžøųĖöĄūā╗»łDĪŻŻ©łDŲ¼üĒį┤Ż║ųą╚Į╚┌Ż®

ĪĪĪĪ09─Ļ4į┬╔Ž░ļį┬ć°ā╚PPĪóPEų„ę¬╩ął÷┐éÄņ┤µ▒Ż│ųŽ┬ĮĄ┌ģä▌Ż¼▌^09─Ļ3į┬31╚š£pĘ∙į┌1.14%ĪŻŲõųąPPÄņ┤µ│÷¼F╬óĘ∙į÷╝ėŻ¼▌^╔Žį┬Ąūį÷Ę∙į┌0.64%Ż¼PEÄņ┤µ│÷¼FąĪĘ∙£p╔┘Ż¼▌^╔Žį┬Ąū£pĘ∙į┌1.52%ĪŻģ^ė“üĒ┐┤Ż¼─ŽĘĮÄņ┤µ╬óĘ∙£p╔┘Ż¼▌^╔Žį┬Ąū£pĘ∙į┌1.38%Ż¼Č°▒▒ĘĮÄņ┤µät╬óĘ∙ĮĄĄ═Ż¼▌^╔Žį┬Ąū£pĘ∙į┌0.48%ĪŻ

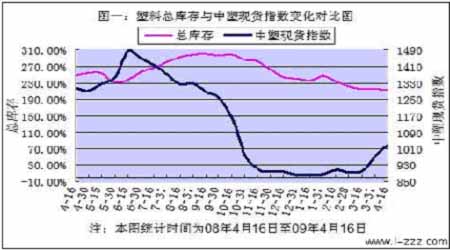

ĪĪĪĪ7ĪóĄž─ż╔·«aĄŁ╝ŠūĶĄKārĖ±╔ŽØq

ĪĪĪĪļSų°ę╗╝ŠČ╚┤║╝ŠĄž─żĄ─Ž¹┘M═·╝ŠĄ─ĮY╩°Ż¼4į┬Īó5į┬ėŁüĒ▐r─żŽ¹┘MĄŁ╝ŠŻ¼ļSų°Ž¹┘MĄŁ╝ŠĮĄ┼RŻ¼╩ął÷ī”LLDPEąĶŪ¾┤¾┤¾£p╚§Ż¼ąĶŪ¾ŲŻ▄ø╩ŪūĶĄKĮ³Ų┌ārĖ±╔ŽØqĄ─ų„ę¬ę“╦žų«ę╗Ż╗Ą½┴Ēę╗ĘĮ├µŻ¼ć°ā╚LLDPE╔·«a╔╠ę▓į┌4į┬Īó5į┬Ų┌ķg▀Mąą═Ż▄ćÖzą▐Ż¼ā╔┤¾╩»╗»╝»łF╩®ąąÆņ┼ŲõN╩█š■▓▀Ą╚ę“╦žŽ▐ųŲLLDPEārĖ±▀Mę╗▓ĮŽ┬╗¼ĪŻ

ĪĪĪĪ╚²Īó╩ął÷ū▀ä▌Ęų╬÷╝░š╣═¹

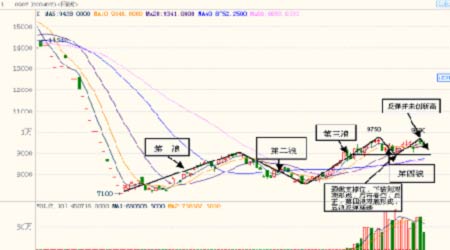

łD×ķ▀B╦▄ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ųą╚Į╚┌Ż®

ĪĪĪĪūį╚ź─Ļ12į┬Ę▌ęįüĒŻ¼▀B╦▄Ę┤ÅŚū▀ä▌čė└m┴╦4éĆČÓį┬ĪŻÅ─ķLŲ┌ū▀ä▌Ą─╝╝ągłDą╬╔Ž┐┤Ż¼─┐Ū░ārĖ±╠Äė┌┤╦▌åųą╝ēĘ┤ÅŚĄ─Ą┌╦─└╦š{š¹└╦Ż¼║¾╩ąų„ę¬ėąā╔ĘN░lš╣┌ģä▌ĪŻĄ┌ę╗ĘNŻ¼╚¶╦─└╦š{š¹▀^│╠ųąārĖ±ėąą¦═╗ŲŲĄ┌╚²└╦Ė▀³c9750Ż¼─Ū├┤Ą┌╬Õ└╦Ę┤ÅŚėą═¹ą╬│╔Ż¼║¾╩ą┐╔─▄į┘╠Į╚fį¬ĻP┐┌Ż╗Ą┌Č■ĘNŻ¼╚¶Č╠Ų┌9750ę╗ŠĆļyęįėąą¦═╗ŲŲŻ¼ārĖ±Ž┬ŲŲ╦─└╦š{š¹└╦Ą─ŅiŠĆŻ¼ät▀B╦▄╝╝ąg╔Žą╬│╔ļpųžĒöŻ¼Ų┌ārĘ┤ÅŚĮY╩°Ż¼║¾╩ąīóęįš╩ÄŽ┬Ą°×ķų„╗∙š{ĪŻ

ĪĪĪĪ╦─Īó┐éĮYŻ║

ĪĪĪĪė╔ė┌╔ńĢ■Äņ┤µ▌^Ą═Ż¼╩»╗»╔·ÅS╔╠Æņ┼ŲõN╩█Ż¼╦▄┴ŽųŲŲĘ│÷┐┌║├▐DĄ╚ę“╦žī”Ų┌ārŲĄĮų¦ō╬ū„ė├Ż╗Č°é„ĮyŽ¹┘MĄŁ╝Šī¦ų┬ąĶŪ¾ŲŻ▄øŻ¼▀M┐┌žøį┤äĪį÷Ż¼ć°ļHė═ārĄ═╬╗┼Ū╗▓ęį╝░║Ļė^ĮøØ·ą╬╩Į╚į▓╗├„└╩Ą╚ę“╦žī”╦▄┴ŽārĖ±«a╔·▌^┤¾ē║┴”ĪŻŠC╔Ž╦∙╩÷Ż║╣Pš▀āAŽ“ė┌╔Ž╩÷Ęų╬÷Ą─║¾╩ąų„ę¬░lš╣┌ģä▌Ą─Ą┌ę╗ĘNŻ¼į┌─┐Ū░╣®ąĶŽÓī”Š∙║ŌĄ─Ė±ŠųŽ┬Ż¼▀B╦▄Ė▀╬╗▀\ąąŻ¼Ą½║¾╩ąārĖ±ėą═¹į┌▐r─żŽ¹┘M═·╝ŠüĒ┼RĢr╔Žč▌Ę┤ÅŚĄ┌╬Õ└╦Ż¼ī├Ģr╦▄┴Žėą═¹į┘┤╬╠¶æę╗╚fį¬┤¾ĻPĪŻ╣Pš▀šJ×ķŻ¼▀B╦▄Č╠ŠĆ╚į╠Äė┌ÅŖä▌Ė±ŠųųąŻ¼Ą½ųąŠĆę└╚╗╠Äė┌╚§ä▌Ė±ŠųųąĪŻ

ūóŻ║▒ŠŠW▐D▌dā╚╚▌Š∙ūó├„│÷╠ÄŻ¼▐D▌d╩Ū│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõā╚╚▌Ą─šµīŹąįĪŻ

Ż©╦{䔯®