ĪĪĪĪPX╩ął÷

ĪĪĪĪPX ╩Ū¤Æė═Ą─Ė▒«a╬’Ż¼ū„×ķ╔·«aPTA Ą─ūŅųžę¬įŁ┴ŽŻ¼─┐Ū░«a┴┐╚į╚╗¤oĘ©ūįĮoūįūŃŻ¼▓┐Ęų╚įąĶę└┘ć▀M┐┌ĪŻė╔ė┌├└ć°ĮøØ·Ū░Š░ŅAŲ┌ŪĘ╝čŻ¼įŁė═ąĶŪ¾ŅAŲ┌Ą═├įī¦ų┬¤ÆÅSķ_╣ż▓╗Ė▀ĪŻ┴Ē═ŌŻ¼į┌└¹ØÖ▌^┤¾Ą─ŪķørŽ┬Ż¼PX ╔·«a▀Ć┐╔ęį▀xō±ė├▒ĮĄ─╣ż╦ćŻ¼─┐Ū░▓╔ė├┤╦╣ż╦ć╔·«aPX š╝PX┐é«a┴┐20%Ż¼Ą½▒Į╣ż╦ćĘ©Ģ■«a│÷╝ū▒ĮĄ╚▓┐ĘųĘ╝¤N«a╬’ĪŻ▒M╣▄Į³üĒPX ╔·«a└¹ØÖ▌^Ė▀Ż¼Ą½ė╔ė┌Ųõ╦¹Ę╝¤N«a╬’ārĖ±▌^Ą═Ż¼═Ž└█┐é¾w╔·«ažō║╔ę└╚╗Ų½Ą═Ż¼Å─Č°╝ėäĪĮ³Ų┌PX žøį┤ŠoØqĄ─Šų├µĪŻ▀@ą®ę“╦žų¦ō╬┴╦4 į┬üåų▐PX ārĖ±Å─3 į┬31 ╚šĄ─├┐ćŹ960 ├└į¬ę╗┼e▌p╦╔╔ŽŲŲŪ¦į¬ĻP┐┌Ż¼ 4 į┬28 ╚š┼╩╔²ų┴├┐ćŹ1185 ├└į¬ĪŻļSų°įŁ┴ŽPX ╣®æ¬ŠoÅłęį╝░ārĖ±Ą─ę╗┬Ę’j╔²Ż¼Ė▀╔·«a│╔▒Š▐D╝▐ĄĮ┴╦PTA ╔·«aųąŻ¼▒ŖČÓPTA čbų├╝Ŗ╝Ŗ▓╔╚Ī£p«a╔·«a╔§ų┴═Ż▄ć┼e┤ļęįæ¬ī”╔·«a│╔▒ŠĄ─Ė▀Ų¾ĪŻ▀@▀Mę╗▓Į╝ėäĪPTA ┘Yį┤ŠoÅłŠų├µŻ¼═Ųäė┴╦PTA Ų┌ārš╩Ä╔ŽąąĪŻ

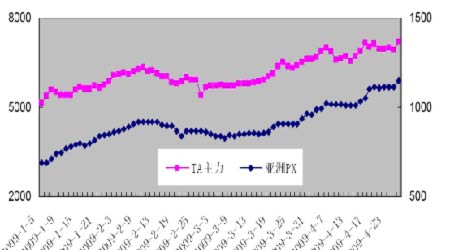

ĪĪĪĪłD╬ÕĪóPTAų„┴”║Ž╝s╩š▒Pār┼cüåų▐PXārī”▒╚łD

łD×ķPTAų„┴”║Ž╝s╩š▒Pār┼cüåų▐PXārī”▒╚łDĪŻŻ©łDŲ¼üĒį┤Ż║Ė±┴ųŲ┌žøŻ®

ĪĪĪĪ(2)ĪóPTA¼Fžø╩ął÷╝░▀M┐┌ŪķørĘų╬÷

ĪĪĪĪć°ā╚PTA¼Fžø╩ął÷

ĪĪĪĪ▒M╣▄ć°ļHįŁė═╩ął÷4į┬Ę▌┤¾Ę∙š╩Ä╗žš{Ż¼Ą½Ųõī”PTA ¼FžøĄ─ė░Ēæ╩«ĘųėąŽ▐ĪŻę“╣®Ū¾├µę└╚╗Ž“┘uĘĮāAą▒Ż¼PTA ¼Fžø├ōļxįŁė═ū▀ä▌Ż¼ū▀│÷┴╦ę╗▓©¬Ü┴ó╔ŽØqĄ─ąąŪķĪŻ┴Ē═ŌŻ¼PX ārĖ±▒Ē¼F▌^×ķłį═”Ż¼▒M╣▄Ų┌ķg│÷¼FČ╠Ģ║š{š¹Ż¼Ą½Ę∙Č╚ėąŽ▐Ż¼ī”PTA ¼Fžø╩ął÷ą╬│╔┴╦ų¦ō╬ĪŻ╩▄╔Žė╬PX │╔▒Šē║┴”Ą─ĦäėŻ¼PTA ¼Fžø╬┤│÷¼FĖ·ļSPTA Ų┌ār┤¾Øq┤¾┬õĄ─¼FŽ¾Ż¼═¼ĢrPTAŽ┬ė╬ąĶŪ¾▌^×ķĘĆČ©Ż¼ę“¼Fžø╣®æ¬┘Yį┤Ų½Šo┴Ņ┘uĘĮ└¹ØÖėą╦∙į÷╝ėŻ¼═¼ĢrŽ¦╩█ą─└Ē╝ėųžĪŻ┐é¾wČ°čįŻ¼4 į┬PTA ¼Fžø┼cPX Ą─ū▀ä▌ĻP┬ōČ╚Ė³Ė▀ĪŻPX ārĖ±Ą─▀B└m╔Ž╣ź┤┘╩╣Ųõī”PTA Ą─│╔▒Šų¦ō╬▓╗öÓį÷ÅŖŻ¼ų¦│ųPTA ╔·«a╔╠ų▓Į╔Žš{ł¾ārŻ¼╝ėų«Ž┬ė╬Š█§ź┴┐ār┼õ║ŽŻ¼│╔▒Š║═Äņ┤µĒś└¹▐D╝▐ĄĮĮKČ╦Łh╣ØĪŻ─┐Ū░Ż¼Š█§ź▀\ąąžō║╔ĘĆČ©Ż¼ī”PTA Ą─Ž¹║─┴┐ŽÓī”š²│ŻĪŻ

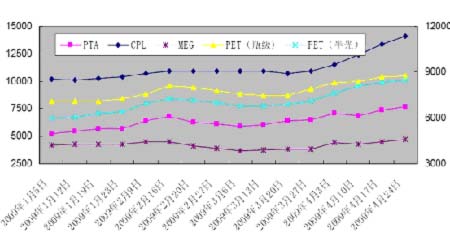

ĪĪĪĪłD┴∙ĪóPTA¼Fžø╝░ŽÓĻP╩ął÷ł¾ārĮyėŗę╗ė[▒Ē å╬╬╗ į¬/ćŹ

łD×ķPTA¼Fžø╝░ŽÓĻP╩ął÷ł¾ārĮyėŗū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║Ė±┴ųŲ┌žøŻ®

ĪĪĪĪPTA▀M┐┌Ūķør

ĪĪĪĪųąć°║ŻĻP▀M┐┌öĄō■’@╩ŠŻ¼2009 ─Ļ1 į┬Ę▌PX ▀M┐┌24.17 ╚f揯¼ł¾ĻPå╬ār655.18 ├└į¬ĪŻ2009 ─Ļ2 į┬╬ęć°PX ▀M┐┌┐é┴┐33.77 ╚f揯¼▌^1 į┬┤¾į÷9.6 ╚f揯¼▀M┐┌å╬ār737.86 ├└į¬/ćŹĪŻ2009 ─Ļ3 į┬Ę▌╬ęć°PX ▀M┐┌┐é┴┐×ķ31.14 ╚f揯¼▌^2 į┬£p╔┘7.78%Ż╗1-3 į┬└█ėŗ▀M┐┌┐é┴┐89.08 ╚fćŹĪŻ3 į┬Ę▌ŲĮŠ∙▀M┐┌ārĖ±×ķ827.96 ├└į¬/揯¼1-3 į┬└█ėŗŲĮŠ∙▀M┐┌ārĖ±×ķ744.73 ├└į¬/ćŹĪŻ

ĪĪĪĪ2009 ─Ļ1 į┬PTA ▀M┐┌45.7 ╚f揯¼ł¾ĻPå╬ār585.47 ├└į¬/揯╗Ųõ╦³ī”▒ĮČ■╝ū╦ß10.3 ╚f揯¼å╬ār567.31 ├└į¬/ćŹĪŻŁh▒╚öĄ┴┐į÷╝ė6.19%ĪŻ2 į┬╬ęć°PTA ▀M┐┌41.38 ╚f揯¼▀M┐┌å╬ār670.02 ├└į¬/揯╗Ųõ╦³ī”▒ĮČ■╝ū╦ß▀M┐┌10.74 ╚f揯¼▀M┐┌å╬ār627.82 ├└į¬/ćŹĪŻ3 į┬PTA ▀M┐┌┴┐41.75 ╚f揯¼▀M┐┌å╬ār733.35 ├└į¬/揯╗Ųõ╦³ī”▒ĮČ■╝ū╦ß▀M┐┌┴┐10.02 ╚f揯¼▀M┐┌å╬ār703.92 ├└į¬/ćŹĪŻ2009 ─ĻŪ░3 éĆį┬PTA ▀M┐┌┴┐ļmąĪĘ∙Ž┬╗¼Ż¼Ą½ārĖ±ĘĆ▓Į┼╩╔²ĪŻŠ═─┐Ū░ŪķørĘų╬÷Ż¼Č╠Ų┌ā╚ć°ā╚PTA ╩ął÷ąąŪķłį═”Ż¼PTA ▀M┐┌┴┐ŠS│ųĘĆČ©Ą─┐╔─▄ąį▌^┤¾ĪŻ