╦▄┴Ž╠ĮĄū╗ž╔²ų«┬Ę╚╬ųžĄ└▀h

Ī¬Ī¬╦▄┴Ž2009─Ļ╔Ž░ļ─Ļ╗žŅÖ┼cš╣═¹

2009─Ļ╝┤īó▀^░ļŻ¼╗ž╩ūĮ╚┌╬ŻÖC▒¼░lų«ĢrŻ¼╗ą╚¶ū“╚šÅ─▓╗į°ū▀▀hĪŻ▀@ł÷ūį╔Ž╩└╝o╚²╩«─Ļ┤·ęįüĒūŅć└ųžĄ─Į╚┌╬ŻÖCŻ¼Äū║§╩Ūį┌ę╗ę╣ų«ķgŽ»ŠĒ╚½Ū“Ż¼ŅDĢrĖ„ć°š■ę¬éā╝Ŗ╝Ŗ┤“üyūh╩┬╚š│╠Ż¼░č▀@ł÷šlę▓¤oĘ©ŅA┴Ž╚ń║╬░lš╣Ą─╬ŻÖCö[╔ŽūŅ×ķųžę¬Ą─╬╗ų├Ż¼ļm╚╗ųŪ─ęéāĘeśOĄ─│÷ų\äØ▓▀Ż¼Ą½╬ŻÖC─▄ʱŽ±╚╦éā╦∙Ų┌═¹Ą──ŪśėŻ¼šµš²═Żą¬▓ó╩╣š²į┌╗¼Ž“╔Ņ£YĄ─╚½Ū“ĮøØ·Šo╝▒äx▄ćŻ¼Ą½─▄å߯┐╣Pš▀ī”┤╦æną─ŌńŌńŻ¼š²į┌┤╦ĢrŻ¼╩└ąą┤¾Ę∙Ž┬š{╩└ĮńĮøØ·į÷ķLŅAŲ┌Ż¼Įoę╗Č╚╠Äė┌śĘė^ĀŅæBųąĄ─╚╦éā╦▓ķgØ▓Ž┬ę╗┼Ķø÷╦«Ż¼ūī╚╦éāį┌ĮøØ·Ą─║«Č¼ęčĮø│§▓ĮĖą╩▄┴╦ę╗³c┼»ęŌĄ─Ģr║“Ż¼║«┴„ģsÜó┴╦éĆ╗ž±RśīŻ¼ūī╚╦éā┤ļ╩ų▓╗╝░ĪŻČ°╦▄┴ŽārĖ±ę╗Č╚į┌įŁė═ę╗▓Į▓Į╩šÅ═40,50,60╔§ų┴70├└łAĄ─Ģr║“,ę▓┤¾ėąę╗┼e╠¶æ┐š▄Ŗųžę¬Ą─Ę└ŠĆ12000Ą─╝▄ä▌,ļm╚╗│§┤╬ćLįć╩¦öĪ┴╦,Ą½ČÓĘĮ¬q╚ńØō²łį┌╦«,┤¾╦┴ĘeąŅ─▄┴┐,╦Ų║§ėą▓╗ø_įŲ╠ņ╩─▓╗ą▌Ą─ÜŌä▌.▒M╣▄─┐Ū░╩Ū▐r─żŽ¹┘MĄŁ╝Š,ąĶŪ¾Ą─ŲŻ▄ø╩Ū▓╗ĀÄĄ─╩┬īŹ,Ą½ī”ę“├└łA┘HųĄĄ─ŅAŲ┌ęį╝░Ū░Ų┌Ė„ć°š■Ė«┤¾┴┐ßīĘ┼┴„äėąįĄ─ū÷Ę©,ūī╩ął÷ī”╬┤üĒ═©┼“Ą─ō·ænų«╗į┘Č╚╚╝Ų,═¼Ģrį┌╔Ž░ļ─Ļ┐ņĮY╩°Ą─Ģr║“,ę╗ą®ĮøØ·öĄō■’@╩ŠĮøØ·ėą╗ž┼»Ą─█EŽ¾,╚ń╣¹▀@śėĄ─┌ģä▌─▄▒Ż│ų,╬ęéāėą└Ēė╔ŽÓą┼ĮøØ·ęčĮø╠ż╔ŽÅ═╠Kų«┬Ę,Ę┤ų«ų╗╩ŪĢę╗©ę╗¼F╦ŲĄ─Ę┤ÅŚČ°ęč.Č°╣Pš▀łį│ųšJ×ķ,æ¬ī”Į╚┌╬ŻÖCßīĘ┼Ą─┴„äėąįĢ■į┌╬┤üĒĄ──│éĆĢrķg└’į┘Č╚Ę║×E,═©┼“¬q╚ń║ķ╦«ī󎻊Ēš¹éĆ╚½Ū“.╦∙ęį╬┤üĒ╔╠ŲĘārĖ±īóį┘Č╚č▌└[»é┐±Ą─┼Ż╩ą,▓╗╩ŪąĶŪ¾Ä¦äė,Č°╩ŪžøÄ┼┘HųĄę“╦ž╦∙ų┬.

ę╗.2009─Ļ╔Ž░ļ─Ļ╗žŅÖ

╦▄┴Ž╩ął÷į┌Įø▀^2008─Ļ12į┬ė|Ąū║¾š╣ķ_┴╦╔Ž▀_░ļ─Ļ▓Į▓Į×ķĀI╦ŲĄ─Ę┤ÅŚų«┬Ę.┐╔ęįšf├┐ę╗▓Į╩Ū║▄ĘĆĮĪĄ─.Įžų╣6į┬24╚š,Ų┌ārį┌10000³cĖĮĮ³Ģ║Ģr╩▄ūĶ,─▄ʱėąą¦═╗ŲŲ▀@éĆą─└ĒĻP┐┌,╬ęéā╔ąąĶĢrķg─═ą─Ą╚┤².į┌6éĆį┬ųą,Ųõųąėąā╔éĆį┬╠Äė┌╗žš{,ųąŲ┌Ą─╔ŽōPĖ±Šų├„’@.Ą½ķLŲ┌┐┤,ę└╚╗╩▄ųŲė┌13000-15000Žõ¾wĄ─ē║┴”.ųąć°╦▄┴ŽŲ┌žø┼cć°ļHįŁė═ārĖ±│╩¼F▓Į▓ĮŠoĖ·Ą─æBä▌. ųąć°ąĶŪ¾ĪóĖ▀«a─▄└¹ė├┬╩║═Äņ┤µ│╔▒ŠĄ═ęį╝░ī”╬┤üĒ═©┼“Ą─ŅAŲ┌ī¦ų┬ć°ļHė╬┘Yį┘Č╚äPėU┤¾ū┌╔╠ŲĘ,ė╚Ųõ╩ŪįŁė═,┤┘╩╣ė═ārÅ─Ą═³cĘ┤ÅŚĘ∙Č╚┤¾į÷.į┌│╔▒Š═ŲäėŽ┬,ć°ā╚╦▄┴ŽārĖ±ļm╚╗ę“ąĶŪ¾Ą═├įļyęį┤¾Øq,Ą½ārĖ±Ą─Ž┬ąą┐šķgģsŽÓ«öėąŽ▐.ū„×ķī”╦▄┴ŽārĖ±ėąų°┼eūŃ▌pųžė░ĒæĄ─įŁė═╩ął÷üĒšf,╣Pš▀▓╗─▄▓╗ū÷ØŌ─½ųž▓╩Ą─├Ķ╩÷.

╔Ž░ļ─Ļ╦▄┴Ž╩ął÷į┌ĘĆ▓Į┼╩╔²Ų┌ķg,įŁė═╩ął÷ĮøÜv┴╦ā╔éĆļAČ╬:ę╗╩Ūį┌50├└łAĖĮĮ³┼Ū╗▓š¹└ĒļAČ╬,Č■╩Ū└Ł╔²ļAČ╬. ļm╚╗įŁė═╣®ąĶ╗∙▒Š├µø]ėą░l╔·Ė∙▒Šūā╗»Ż¼Ą½│ų└mū▀Ė▀Ą─ä▌Ņ^╦Ų║§▓╗£pŻ¼▓óį┌6į┬Ę▌═╗ŲŲ├┐═░70├└į¬┤¾ĻPĪŻį┌╩└ĮńĮøØ·ę└╚╗║«ÜŌ▒Ų╚╦Ą─┤¾ŁhŠ│Ž┬Ż¼╩»ė═╩ął÷ļ[║¼ų°įSČÓ▓╗┤_Č©║═▓╗ĘĆČ©ę“╦žĪŻ«öŪ░ė═╩ąĄ─äĪ┴ęäė╩ÄŻ¼Å─╩ął÷īė├µ┐┤Ż¼Ę┤ė│┴╦╣®Ū¾ĻPŽĄŲĮ║Ō║═╩¦║Ōų«ķgĄ─裣hūā╗»Ż¼ŠoŠÅØqĄ°▌åĘ¼ĄŪł÷Ż╗Å─Ė„ĘN┴”┴┐ĮŪų▌^┴┐Ą─īė├µ┐┤Ż¼╩ŪÖÓ┴”║═└¹ęµĄ─į┘š{š¹║═į┘Ęų┼õŻ¼╩Ū└¹ęµĪó╩ął÷Ę▌Ņ~║═┐žųŲė░Ēæ┴”Ą─ųžą┬Ž┤┼ŲŻ╗Å─š■▓▀īė├µ┐┤Ż¼▀@╩Ū«aė═ć°ĪóŽ¹┘Mć°║═╩»ė═╣½╦Š×ķ┴╦ŠSūoūį╔Ē└¹ęµČ°▀Mąąš■▓▀š{š¹Ą─▒Ē¼FŻ¼╩Ū▀mæ¬╩ął÷ūā╗»║═ā╚═ŌŁhŠ│Ą─▀^│╠ĪŻ

ļSų°Į╚┌╬ŻÖCÉ║╗»ä▌Ņ^Ą├ĄĮęųųŲ║═╚½Ū“║Ļė^ĮøØ·ą╬ä▌╚š’@┼»ęŌŻ¼┐┤ČÓ└¹║├Ą─śĘė^ŪķŠwėųķ_╩╝ųžĘĄ╩ął÷ĪŻ╚½Ū“Į³Ų┌Ė„ĒŚĮøØ·ųĖöĄ’@╩ŠŻ¼┤║─®Ž─│§ų«ļHŻ¼ėąÄū╣╔┼»┴„ęčĮøķ_╩╝ė┐äėŻ¼╩ął÷ī”ĮøØ·╗ž┼»ĪóąĶŪ¾į÷╝ė║═ė═ārĘ┤ÅŚĄ─ŅAŲ┌╔²£žĪŻÅ─╩ął÷░lš╣æBä▌┐┤Ż¼─┐Ū░ć°ļH╩»ė═╩ął÷▀\ąąų„ŠĆ╝»ųąė┌╦─┤¾ŅAŲ┌Ż¼═Ųäė┴╦ė═ār╔ŽØqĪŻ

├└į¬┘HųĄŅAŲ┌Ż¼═Ųäė┴╦ęį├└į¬ėŗārĄ─╩»ė═«aŲĘārĖ±ū▀ÅŖĄ─╩ął÷ŅAŲ┌ĪŻĮ╚┌╬ŻÖC║¾Ż¼×ķ┴╦┤╠╝żĮøØ·░lš╣Ż¼├└ć°š■Ė«═©▀^īŹąą┴┐╗»īÆ╦╔žøÄ┼š■▓▀Ż¼ķ_äėėĪŌnÖCĪŻļSų°ĮøØ·ĀŅørĖ─╔ŲŻ¼├└į¬▒▄ļU╣”─▄£p╚§Ż¼Į³ÄūéĆį┬üĒ├└į¬┘HųĄä▌Ņ^├„’@, Å─ģR┬╩ū▀ä▌üĒ┐┤Ż¼├└į¬ķLŲ┌┘HųĄ╩Ūę╗ĘN▒ž╚╗ĮY╣¹.╬┤üĒ╩»ė═╣®æ¬Šo╚▒ŅAŲ┌ĪŻį┌Į╚┌╬ŻÖCĄ─ø_ō¶Ž┬Ż¼įSČÓ─▄į┤Ų¾śIŽ▌╚ļ┘YĮČ╠╚▒╬ŻÖCŻ¼═Č┘Y┤¾Ę∙£p╔┘Ż¼«aė═ć°║═╩»ė═╣½╦Š╝Ŗ╝ŖčėŠÅ║═╚ĪŽ¹╩»ė══Č┘YĒŚ─┐Ż¼OPEC│╔åTć°ų┴Į±ęč═Ų▀t┴╦35éĆįŁėąķ_▓╔ĒŚ─┐ĪŻć°ļH─▄į┤ÖCśŗ(IEA)ł╠ąąĖ╔╩┬╠’ųą╔ņ─ąūŅĮ³▒Ē╩ŠŻ¼╚ń╣¹╚½Ū“▓╗▓╔╚Īæ¬ī”╠¶æĄ─ėą┴”┤ļ╩®Ż¼Ī░2013─Ļ┐╔─▄│÷¼FįŁė═╣®æ¬ŠoÅł╗“Č╠╚▒Ī▒ĪŻ ├└ć°║═╬„ĘĮć°╝ęĮøØ·Å═╠KŅAŲ┌Ż¼Ä¦äė╩»ė═ąĶŪ¾Ą─į÷╝ėĪŻĮø║ŽĮM┐Ś(OECD)6į┬9╚š╣½▓╝Ą─╦─į┬Ę▌ŠC║ŽŅIŽ╚ųĖöĄ(CLI)’@╩ŠŻ¼╚½Ū“ĮøØ·É║╗»Ą─╦┘Č╚š²į┌£pŠÅĪŻę╗Ą½ĮøØ·šµš²ė|Ąū,ī”įŁė═Ą─ąĶŪ¾īó│╩¼F╗ųÅ═ąįį÷ķLæBä▌. ╚½Ū“═©žø┼“├øŅAŲ┌Ż¼╩╣╩»ė═Ų┌žø│╔×ķ═Č┘Y┘YĮį┘Č╚ūĘ┼§Ą─ī”Ž¾ĪŻį┌├└ć°Ą╚╬„ĘĮć°╝ęīŹąą┴Ń└¹┬╩║═Ą═└¹┬╩š■▓▀Ą─═ŲäėŽ┬Ż¼╚┌┘Y│╔▒Š┤¾Ę∙Ž┬ĮĄŻ¼┴„äėąį│õįŻŻ¼ķ_╩╝│÷¼F╩ął÷═©├øŅAŲ┌ĪŻ

š²╩Ū╔Ž╩÷ę“╦ž,ī¦ų┬┴╦╦▄┴ŽĄ─╔Žė╬«aŲĘįŁė═ārĖ±┤¾Ę∙╗ž┼».ļm╚╗ė═ārĄ─š{š¹Ų┌╔ą╬┤▀^╚ź,Ą½ļSų°ĮøØ·╗ųÅ═║═╩»ė═ąĶŪ¾į÷╝ėŻ¼ė═ārĄ─╔Žąą┐šķgīó▒╗┤“ķ_.╝┤╩╣ąĶŪ¾▓╗═·,Č°ė═ārĄ─Ž┬ąą┐šķg▓ó▓╗┤¾.╦▄┴ŽārĖ±ę▓į┌╔Ž░ļ─ĻĖ·ļSė═ārė|ĄūĘ┤ÅŚ,─▄ʱą╬│╔Ę┤▐D,╔ąąĶĢr╚š“×ūCĪŻ

Č■.2009─ĻŽ┬░ļ─Ļš╣═¹

(ę╗).║Ļė^ĮøØ·╚į▓╗╚▌├ż─┐śĘė^

1.ĮøØ·Å═╠Kų«┬Ę╚į║▄┬■ķL,ĮøØ·ųĖś╦Ž▓ænĮ╗┐Ś

ļm╚╗ĮøØ·ėąė|Ąū█EŽ¾,Ą½Ąū▓┐Ą─║╗īŹ╩ŪąĶę¬Ģrķg┼c─▄┴┐Ą─ĘeŠ█.╦∙ęį║¾╩ąūāöĄ╚į▓╗┐╔ąĪęĢ. ╩└ĮńŃyąąį┌ūŅą┬ł¾Ėµųąą¹▓╝Ż¼Ė∙ō■ŅA£yŻ¼╩└Įńīó├µ┼RĖ³ć└Š■Į╚┌║═ĮøØ·╬ŻÖCŻ¼╩└ĮńĮøØ·į÷ķLīó▀Mę╗▓ĮĘ┼ŠÅĪŻ╩└ąął¾ĖµųĖ│÷Ż¼┘Y▒ŠÅ─░lš╣ųąć°╝ę│Ę│÷ī¦ų┬─Ūą®ć°╝ęĄ─╩¦śI║═žÜ└¦╝ėäĪĪŻĮ±─Ļ╩└ĮńĮøØ·į÷ķL┬╩īó£p╔┘Č■³cŠ┼éĆ░┘Ęų³cŻ¼Č°╩└ąą3į┬Ę▌ł¾ĖµĄ─ŅA£y╩Ūę╗³cŲ▀éĆ░┘Ęų³cĪŻł¾ĖµŅA£yŻ¼├„─Ļ╩└ĮńĮøØ·į÷ķL┬╩×ķ2%Ż¼Č°3į┬Ę▌Ą─ŅA£y╩Ū2.3%ĪŻę“┤╦Š═╦ŃĮ±─ĻŽ┬░ļ─Ļ╩└ĮńĮøØ·ėą╦∙į÷ķL║═Å═╠KŻ¼Ą½ī”░lš╣ųąć°╝ę▓╗Ģ■ėą╠½┤¾Ä═ų·Ż¼─Ū└’Ą─╩¦śI┬╩║═žÜ└¦ĀŅørĢ■╔Ž╔²ĪŻ

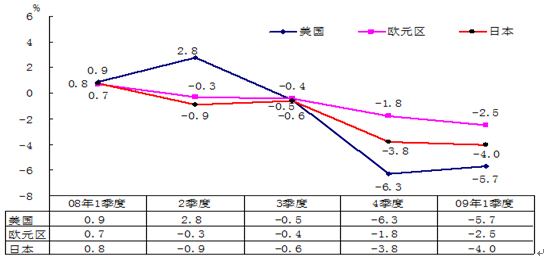

░┤ššć°ļHžøÄ┼╗∙Į4į┬22╚šĄ─Ęų╬÷ł¾ĖµŻ¼│²╩»ė═Ž¹┘M═ŌŻ¼«öŪ░╚½Ū“╚╦Š∙GDPĪóŽ¹┘MĪó═Č┘Yęį╝░▀M│÷┐┌Īó╣żśI╔·«aĪóŠ═śI║═ć°ļH┘Y▒Š┴„äėĄ╚ų„ę¬ĮøØ·ųĖś╦ĮĄĘ∙Š∙│¼▀^1975─ĻęįüĒĄ─Üv┤╬ĮøØ·╦ź═╦ĪŻę╗╝ŠČ╚├└ć°ć°ā╚╔·«a┐éųĄš█─Ļ┬╩Łh▒╚Ž┬ĮĄ5.7%Ż¼ęč▀B└m╚²éĆ╝ŠČ╚Ž┬ĮĄŻ╗ÜWį¬ģ^Łh▒╚Ž┬ĮĄ2.5%Ż¼╚š▒ŠŁh▒╚Ž┬ĮĄ4.0%Ż¼Š∙▀B└m╦─éĆ╝ŠČ╚Ž┬ĮĄĪŻ╩¦śI┬╩▀Mę╗▓Į┼╩Ė▀ĪŻ5į┬Ę▌├└ć°╩¦śI┬╩▀_ĄĮ9.4%Ż¼×ķ1983─Ļ8į┬ęįüĒĄ─ą┬Ė▀Ż╗4į┬Ę▌Ż¼ÜWį¬ģ^Īó╚š▒ŠĄ─╩¦śI┬╩ę▓Ęųäe▀_ĄĮ9.2%║═5.0%Ż¼Ęųäe×ķ1999─Ļ9į┬║═2003─Ļ12į┬ęįüĒĄ─ūŅĖ▀╦«ŲĮĪŻØōį┌Į╚┌’LļU╔ą╬┤│õĘų▒®┬ČŻ¼▓╗┴╝┘Y«aęÄ─ŻŠ▐┤¾Ż¼ą┼ė├┐©┘J┐Ņ║═Ę┐Ąž«a┘J┐Ņ▀`╝s┬╩╚įį┌└^└m┼╩╔²ĪŻ┐éĄ─ą╬ä▌ę└╚╗Å═ļsć└Š■ĪŻ

├└ć°Į±─ĻĮøØ·į÷ķLīó£p╔┘╚²éĆ░┘Ęų³cŻ¼Č°įŁüĒĄ─ŅA£y╩ŪČ■³c╦─éĆ░┘Ęų³c.ÜWį¬ģ^Į±─ĻĮøØ·į÷ķLīó£p╔┘4.5%Ż¼Č°įŁüĒŅA£y╩Ū2.7%ĪŻ╚š▒ŠĮ±─ĻĮøØ·į÷ķLīó£p╔┘6.8%Ż¼Č°įŁüĒŅA£y×ķ5.3%ĪŻ

Å═╠KĄ──█č┐╦Ų║§ļ[╝s’@¼FŻ¼├└ć°╔╠äš▓┐┘Y┴Ž’@╩ŠŻ¼├└ć°Įø│ŻĒŚ─┐│ÓūųÅ─2008─ĻĄ┌╦─╝ŠČ╚Ą─1549ā|├└į¬£p╔┘ĄĮĮ±─ĻĄ┌ę╗╝ŠČ╚Ą─1015ā|├└į¬Ż¼šf├„├└ć°ć°ā╚ąĶŪ¾╚į╚╗ŲŻ▄øĪŻ├└ć°╔╠äš▓┐6į┬16╚š╣½▓╝öĄō■Ż¼5į┬Ę▌ą┬╬▌ķ_╣żöĄ▌^4į┬╔Ž╔²17.2%(┼c╚ź─Ļ═¼Ų┌ŽÓ▒╚Ž┬ĮĄ45.2%)Ż¼š█║Ž│╔─Ļ┬╩×ķ53.2╚f╠ūŻ¼╔²Ę∙▀hĖ▀ė┌ĮøØ·īW╝ę┤╦Ū░ŅA£yĄ─7%ĪŻ▀@▀Mę╗▓ĮūC├„├└ć°ūĪĘ┐╩ął÷ėąŲ¾ĘĆ█EŽ¾ĪŻ├└ć°ĮøØ·ū╔╔╠Šų(Conference Board)░l▓╝Ą─öĄō■’@╩ŠŻ¼5į┬Ę▌├└ć°Ž╚ąąĮøØ·ųĖöĄŁh▒╚į÷ķL1.2%Ż¼▒╚4į┬Ę▌╝ė┐ņ0.1éĆ░┘Ęų³cŻ¼Ė▀ė┌ŅAŲ┌Ż¼▀@╩ŪįōųĖöĄ2001─Ļ11-12į┬ęįüĒĄ─ūŅ┤¾▀Bį┬į÷Ę∙ĪŻśŗ│╔Ž╚ąąųĖöĄĄ─8ĒŚųĖś╦ųą6ĒŚį÷╝ėŻ¼Ųõųą╣╔ār╔Ž╔²ĪóŽ¹┘Mš▀ą┼ą─╗ųÅ═ĪóĮ©ų■ķ_╣żįS┐╔į÷╝ė╩Ūų„ę¬═Ųäė┴”ĪŻ

├└ć°5į┬Ę▌╣żśI«aųĄŽ┬ĮĄ1.1%Ż¼┼cīŻ╝ęŅA£yę╗ų┬ĪŻ5į┬Ę▌╔·«aš▀ārĖ±ųĖöĄ(PPI)▌^4į┬╔Ž╔²0.2%Ż¼▒╚╚ź─Ļ═¼Ų┌Ž┬ĮĄ5%Ż¼äō60─ĻüĒūŅ┤¾ĮĄĘ∙Ż¼▒Ē├„ĮøØ·╦ź═╦ĢrķgĄ─└ŁķL┴Ņ═©├ø’LļU┐╔─▄Ģ■═Ų▀tĄĮüĒĪŻ

2.═©├ø─¦ė░ųž¼F

ĮøØ·║Žū„░lš╣ĮM┐ŚŻ©OECDŻ®ć°╝ęįŁė═ā”éõ4į┬Ę▌╔Ž╔²┴╦1040╚f═░Ż¼▀_ĄĮ27.5ā|═░Ż¼▒╚╚ź─Ļį÷╝ė┴╦7.5%ĪŻÅ─┤╦┐╔ęŖŻ¼ė═ārĄ─╝▒╔²Ż¼▓ó▓╗╩Ū╣®ąĶĻPŽĄī¦ų┬Ą─Ż¼Č°Ė³ČÓ│÷ė┌ī”├└į¬┘HųĄĄ─┐╝æ]ĪŻ├└┬ōā”öĄō■’@╩ŠŻ¼Ųõ┐é┘Y«aÅ─2008─Ļ6į┬Ą─╝s9000ā|├└į¬öUÅłĄĮ2009─Ļ6į┬Ą─╝s2╚fā|├└į¬ĪŻųąć°╚╦├±ŃyąąöĄō■ät’@╩ŠŲõ╚╦├±Ä┼Ī░Ė„ĒŚ┘J┐ŅĪ▒┐Ų─┐Å─2008─Ļ5į┬ĄĮ2009─Ļ5į┬ā¶į÷╝s8╚fā|ĪŻŲõųąŻ¼āHÅ─2008─ĻĄūĄĮ2009─Ļ5į┬ĄūŻ¼ą┼┘JŠ═į÷ķL┴╦╝s6╚fā|ŻĪ▀@éĆöĄūų╩Ū2008─Ļųąć°GDPĄ─╝s20%ĪŻ

3.ųąć°ę“╦ž│╔×ķ╩└ĮńĻPūóĄ─Į╣³c

╚ź─Ļ╦─╝ŠČ╚ęįüĒŻ¼į┌ć°╝ęę╗ŽĄ┴ą║Ļė^š{┐žš■▓▀Ą─ū„ė├Ž┬Ż¼╬ęć°ĮøØ·▀\ąą│§▓ĮȶųŲ┴╦į÷╦┘Ž┬╗¼Ą─ä▌Ņ^Ż¼│╩¼F│÷Ų¾ĘĆŽ“║├Ą─ĘeśOūā╗»Ż¼ŪęĘeśOę“╦žį┌└█Ęeį÷╝ėĪŻĄ½╬ęć°ĮøØ·░lš╣Ą─═Ō▓┐ŁhŠ│ę└╚╗ć└Š■Ż¼ć°ā╚ĮøØ·Ų¾ĘĆ╗ž╔²Ą─╗∙ĄA╔ą▓╗ĘĆ╣╠Ż¼ĮøØ·▀Mę╗▓ĮŲĮĘĆ╔Žąą▀Ć┤µį┌▓╗╔┘šŽĄKĪŻ

Å─GDP▀\ąąū▀ä▌┐┤Ż¼╚ź─Ļ╔Ž░ļ─ĻGDPį÷ķL10.4%Ż¼╚²╝ŠČ╚į÷ķL9%Ż¼╦─╝ŠČ╚į÷╦┘Ž┬╗¼ĄĮ6.8%Ż¼Į±─Ļę╗╝ŠČ╚▀Mę╗▓ĮŽ┬╗¼ĄĮ6.1%ĪŻĖ∙ō■4Īó5ā╔éĆį┬ų„ę¬ĮøØ·ųĖś╦Ą─▒Ē¼F╝░ū▀ä▌Ęų╬÷Ż¼Č■╝ŠČ╚GDPŅAėŗ┐╔─▄ĮėĮ³8%Ż¼│╩¼F│÷▌^×ķ├„’@Ą─ų╣Ą°╗ž╔²ų«ä▌ĪŻĮ±─Ļę╗╝ŠČ╚į÷ķL1.5%Ż¼Č■╝ŠČ╚ŅAėŗį÷ķL2%ęį╔Ž.─Ū├┤ųąć°ĮøØ·ć└ųžę└┘ć═Ō▓┐ŁhŠ│,Č°ā╚ąĶ╔ą╬┤ėąą¦åóäėų«Ģr,ĮøØ·╩Ūʱė|Ąū╬ęéā▀Ć▓╗Ą├Č°ų¬.

łD1.ć°ā╚╔·«a┐éųĄį÷ķL╦┘Č╚(«ö╝Šį÷╦┘)

Å─╣żśI╔·«aū▀ä▌┐┤Ż¼ęÄ─Żęį╔Ž╣żśIį÷╝ėųĄ╚ź─Ļ6į┬Ę▌į÷ķL16%Ż¼┤╦║¾ųį┬├„’@Ž┬╗¼Ż¼11Īó12į┬ĘųäeāHį÷ķL5.4%║═5.7%Ż¼Į±─Ļ1ŻŁ2į┬▀Mę╗▓Į£pŠÅ×ķ3.8%ĪŻÅ─3į┬Ę▌ķ_╩╝Ż¼│╩¼F│÷▌^×ķ├„’@Ą─▓©äė╗ž╔²æBä▌ĪŻ3Īó4Īó5į┬Ę▌Ęųäeį÷ķL8.3%Īó7.3%║═8.9%Ż¼5į┬Ę▌į÷╦┘╗∙▒Š╗ųÅ═ĄĮ╚ź─Ļ10į┬Ę▌╦«ŲĮĪŻ

Å─╚²┤¾ąĶŪ¾ūāäėŪķør┐┤Ż¼▒M╣▄ā╚ąĶį┌│ų└m╝ė┐ņį÷ķLŻ¼Ą½╚įļyęį═Ļ╚½Åøča£p╚§Ą─═ŌąĶŻ¼ųąć°│÷┐┌├µ┼RĖ─Ė’ķ_Ę┼ęįüĒūŅć└Š■Ą─Šų├µĪŻ─┐Ū░ųąć°š■Ė«Ą─Ī░▒Ż░╦Ī▒æ┬įęčĮø┤“ĒæŻ¼Ą½│╔ą¦╚ń║╬╬ęéā▓╗Ą├Č°ų¬ĪŻī”ė┌ųąć°Ą─Ž¹┘MŅIė“üĒšfŻ¼╚╬äšę└╚╗╩ŪŲDŠ▐Ą─ĪŻ╬ęéā┐╔ęįÅ─ęįŽ┬łD▒Ē┐┤│÷Ż║

2008─Ļ╦─╝ŠČ╚│÷┐┌į÷╦┘ė╔╚²╝ŠČ╚Ą─22.9%┤¾Ę∙╗ž┬õų┴4.3%Ż¼Į±─Ļę╗╝ŠČ╚═¼▒╚Ž┬ĮĄ19.7%Ż¼4-5į┬Ž┬ĮĄ24.6%ĪŻ

Å─ārĖ±╦«ŲĮūāäėŪķør┐┤Ż¼¤ošō╩ŪCPI▀Ć╩ŪPPIŻ¼┐é¾w╔Ž═¼▒╚└^└mŽ┬ĮĄŻ¼▒Ē├„ąĶŪ¾ŽÓī”╣®ĮoČ°čį╚į’@▓╗ūŃĪŻŠė├±Ž¹┘MārĖ±│ų└mŽ┬ĮĄĪŻ╚ź─Ļ─Ļ│§ęįüĒŻ¼Šė├±Ž¹┘MārĖ±ØqĘ∙│ų└m╗ž┬õŻ¼Į±─Ļ2į┬Ę▌Ż¼Šė├±Ž¹┘MārĖ±│÷¼Fūį2003─Ļ1į┬ęįüĒĄ─╩ū┤╬Ž┬ĮĄŻ¼─┐Ū░ęčĮø▀B└m4éĆį┬═¼▒╚Ž┬ĮĄŻ¼2-5į┬ĘųäeŽ┬ĮĄ1.6%Īó1.2%Īó1.5%║═1.4%ĪŻ

ųąć°═©┼“Ą─ŅAŲ┌╠¦Ņ^Ż¼▒M╣▄«öŪ░ārĖ±╦«ŲĮ╚į╠Äį┌Ą═╬╗Ż¼Ą½ę“žøÄ┼ą┼┘JŪ░Ų┌į÷╝ė▌^ČÓŻ¼ć°ļHć°ā╚╩ął÷│§╝ē«aŲĘārĖ±Ųš▒ķ├„’@╔ŽōPŻ¼╔ńĢ■╣½▒Ŗī”Ž┬ļAČ╬┐╔─▄│÷¼FĄ─═©žø┼“├øŅAŲ┌ėą╦∙į÷ÅŖŻ¼ę╗Ą®ārĖ±╔ŽØq└^└m╝ė┐ņŻ¼▓╗āHĢ■į÷╝ė╬óė^ų„¾wĮøØ·╗ŅäėĄ─│╔▒ŠŻ¼Č°Ūęę▓Ģ■ē║┐s║Ļė^š{┐žĄ─┐šķgĪŻÅ─ć°ļH╩ął÷┐┤Ż¼ų„ę¬╣╔ųĖĪó╩»ė═Īóėą╔½Ą╚│§╝ē«aŲĘārĖ±│÷¼F┴╦▌^┤¾Ę∙Č╚Ą─╔ŽØqŻ¼ę²░lĖ„ĘĮ├µī”┐╔─▄│÷¼FĄ─═©├øō·ænĪŻę╗Ą®ć°ļH╩ął÷│§╝ē«aŲĘārĖ±│ų└m╔ŽØq▀^┐ņŻ¼┐╔─▄īó╝ė┤¾╬ęć°▌ö╚ļą══©žø┼“├øĄ─ē║┴”ĪŻ6į┬9╚š▓╝éÉ╠žįŁė═ārĖ±×ķ68.8├└į¬/═░Ż¼▒╚2008─ĻūŅĄ═ār╔ŽØq┴╦104.9%Ż¼▒╚2008─Ļ─®╔ŽØq┴╦85.5%ĪŻ╬„Ą├┐╦╦_╦╣įŁė═ārĖ±▀_70├└į¬/═░Ż¼▒╚2008─ĻūŅĄ═ār╔ŽØq┴╦127.2%Ż¼▒╚2008─Ļ─®╔ŽØq┴╦57.0%ĪŻ

▒M╣▄ųąć°ĮøØ·ėą█EŽ¾’@╩ŠęčĮø▀\ąąį┌╣╚ĄūŻ¼Ą½Ąū▓┐śŗų■ąĶę¬ę╗éĆ┬■ķLĄ─▀^│╠ĪŻ╦∙ęįį┌═ŌąĶŁhŠ│ø]ėąĖ─╔ŲŻ¼Č°ā╚ąĶ╬┤ėąą¦└Łäėų«Ū░Ż¼╣Pš▀ī”ųąć°ĮøØ·╚į▓╗Ģ■├ż─┐śĘė^ĪŻ«ģŠ╣╬ęéāš²ĮøÜvūį╔Ž╩└╝o╚²╩«─Ļ┤·ęįüĒūŅć└ųžĄ─ĮøØ·╦ź═╦Ż¼ę▓╩Ūųąć°Ė─Ė’ķ_Ę┼╚²╩«─ĻüĒūŅć└Š■Ą─Ģr┐╠ĪŻ

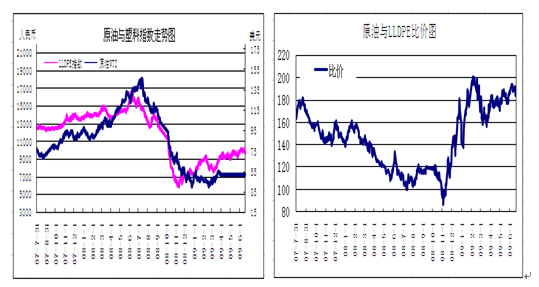

Ż©Č■Ż®LLDPE«aśIµ£ŪķørĘų╬÷

1.╣®ąĶŪķør

LLDPEĄ─ų„ę¬æ¬ė├ŅIė“╩Ū░³čb─żĪó▐r─żĪóļŖŠĆļŖ└|Īó╣▄▓─Īó═┐īėųŲŲĘĄ╚ĪŻō■KPMGć°ļH╣½╦ŠĄ─╔╠äšū╔įāŅA£yŻ¼ĄĮ2012─Ļųą¢|Ą─ęꎮ─▄┴”īóį÷╝ėĄĮ3300╚fćŹ/─ĻŻ¼įōĄžģ^Ą─Š█ęꎮ║═Š█▒¹Ž®─▄┴”║Žėŗīóį÷╝ėĄĮ3000╚fćŹ/─ĻĪŻę“Į╚┌╬ŻÖCČ°ę²░lŽ¹┘Mš▀Ž¹┘MĖ±ŠųĄ─ūā╗»Ż¼Å─2008─Ļų┴2010─ĻŻ¼╚½Ū“Š█Ž®¤NąĶŪ¾ŅAėŗīóŽ┬ĮĄ1900╚fćŹĪŻĖ∙ō■╣└╦ŃŻ¼2008─Ļ╚½Ū“Š█ęꎮąĶŪ¾Ž┬ĮĄ340╚fćŹĪó2009─ĻīóŽ┬ĮĄ590╚fćŹĪó2010─ĻīóŽ┬ĮĄ650╚fćŹĪŻ╚½Ū“Š█ęꎮąĶŪ¾Ž┬ĮĄę¬į┘╗žÅ═į÷ķLų┴╔┘ąĶČ■─ĻĢrķgĪŻŠ█ęꎮąĶŪ¾┤¾Ę∙Ž┬ĮĄų„ę¬╝»ųąį┌─═ė├«aŲĘąąśIĘĮ├µŻ¼ę“┤╦┤¾┤¾ė░ĒæĄĮĖ▀├▄Č╚Š█ęꎮĄ─ąĶŪ¾ĪŻŽÓī”▒╚▌^Ż¼üĒūį╣żśI║═Ž¹┘M«aŲĘā╔ĘĮ├µ░³čbąąśIĄ─ąĶŪ¾╩▄ė░Ēæ▌^ąĪŻ¼ę“┤╦Ż¼ī”Ą═├▄Č╚Š█ęꎮ║═ŠĆąįĄ═├▄Č╚Š█ęꎮ╩ął÷Ą─ė░Ēæ│╠Č╚▌^ąĪĪŻ

LLDPEū„×ķųžę¬Ą─╣żśIįŁ┴Žų«ę╗Ż¼ÅVĘ║Ą─æ¬ė├ė┌▐rė├▒Ī─ż║═░³čb▒Ī─żŅIė“ųąŻ¼ō■Įyėŗā╔š▀į┌LLDPE┐鎹┘MĄ─▒╚ųž│¼▀^80%ĪŻŲõųąŻ¼▐rśI╔·«aŅIė“Ž¹┘MĄ─╝Š╣ØąįøQČ©┴╦ū„×ķįŁ┴ŽĄ─LLDPEĄ─ārĖ±ū▀ä▌═¼śėŠ▀ėąę╗Č©Ą─ų▄Ų┌ąį╠žš„ĪŻ

▐r─żŽ¹┘MĄ─ų▄Ų┌ąį╠žš„

ų▄Ų┌ąį╠žš„╔Ņ┐╠Įę╩Š┴╦▀@ĘN╝Š╣ØąįąąŪķĄ─┐╔▓┘ū„ąį,╝┤╩╣į┌Į╚┌╬ŻÖCŽ»ŠĒ╚½Ū“Ą─2008─ĻŽ┬░ļ─Ļų┴2009─Ļ╔Ž░ļ─ĻŻ¼▀@ĘNąąŪķę└┼fęį╠ĮĄū╗ž╔²Ą─ą╬╩Įš╣¼Fķ_üĒĪŻ

2.įŁė═ę“╦žī”LLDPEĄ─ė░Ēæ

LLDPEėąā╔ĘN╔·«a┬ĘŠĆŻ¼Ųõę╗ė╔įŁė═ķ_╩╝Ż¼Ųõ«aśIµ£╚ńŽ┬Ż║╩»ė═ Ī¬ ╩»─Xė═ Ī¬ ęꎮ Ī¬ Š█ęꎮ Ī¬ ╦▄┴Ž╝ė╣żŲ¾śI Ī¬ Ž¹┘Mš▀Ż¼▀Ćėąę╗ĘNį┤ūį╠ņ╚╗ÜŌŻ¼Ųõ«aśIµ£╚ńŽ┬Ż║╠ņ╚╗ÜŌ Ī¬ ęꎮ Ī¬ Š█ęꎮ Ī¬ ╦▄┴Ž╝ė╣żŲ¾śI Ī¬ Ž¹┘Mš▀ĪŻ─┐Ū░Ż¼LLDPEų„ę¬▓╔ė├╩»ė═┬ĘŠĆŻ¼ųą¢|Ąžģ^Ą─ę╗ą®ć°╝ę▓╔ė├╠ņ╚╗ÜŌ┬ĘŠĆŻ¼Ą½╦∙š╝▒╚└²▌^ąĪŻ¼ę“┤╦╬ęéāų„ę¬ė^▓ņ╩»ė═┬ĘŠĆĪŻ

╩»ė═╩Ūįō«aśIµ£Ą─į┤Ņ^Ż¼ę▓╩Ūųžę¬Ą──▄į┤Ż¼ĪŻ─┐Ū░╝sėą75%Ą─╩»ė═╗»╣ż«aŲĘė╔ęꎮ╔·«aŻ¼╦▄┴Ž╝ė╣żŲ¾śI╩Ūįō«aśIµ£Ą─ūŅ║¾ę╗ŁhŻ¼╦▄┴Ž░³čb▓─┴Ž╩ŪųŲŲĘĄ┌ę╗┤¾ąąśIĪŻė╔ė┌╦▄┴ŽĄ─ā׫ɹį─▄Ż¼╦▄┴Ž░³čb▓─┴Žęč│¼▀^░³čb▓─┴Ž┐é┴┐Ą─1/3ĪŻĖ„ĘN▒Ī─żĪóųą┐š╚▌Ų„Īó’ŗ┴ŽŲ┐Ą╚Ż¼ØMūŃ╩│ŲĘĪóßt╦Ä║═Ė„ĘN╚š│Ż╔·╗Ņė├ŲĘ░³čbĄ─ąĶŪ¾ĪŻLLDPEų„ꬥ─Ž¹┘MĘĮŽ“ę▓į┌╦▄┴Ž▒Ī─ż║═░³čb▓─┴ŽĪŻ

╦∙ęįįŁė═┼cLLDPE│╩¼Fš²ŽÓĻPĄ─ĻPŽĄĪŻ╬ęéāĮø│Ż┐╔ęįÅ─įŁė═Ą─ārĖ±ūā╗»ųąīżęÆ╦▄┴Ž╬┤üĒārĖ±Ą─┌ģä▌č▌ūāĪŻ

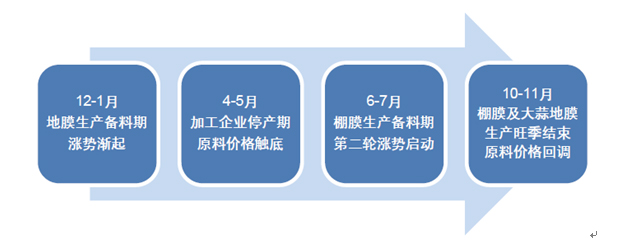

Å─LLDPE«aśIµ£Ślųą┐╔ęį┐┤│÷Ż¼įŁė═Īó╩»─Xė═ęį╝░ęꎮ╩ŪŲõ╔Žė╬įŁ┴ŽŻ¼╦³éāĄ─ārĖ±▓©äėä▌▒žčžų°«aśIµ£Ž“Ž┬é„ī¦,Å─Č°ė░ĒæLLDPEĄ─ārĖ±ūā╗»,▀@ĘNė░Ēæū„ė├╩Ūę╗ĘN│╔▒Š“īäėą¦æ¬ĪŻ┤¾¾w╔Ž╣└╦Ń,1ćŹįŁė═┤¾╝s─▄╔·«a200╣½Į’ū¾ėęĄ─╩»─Xė═ęį╝░800╣½Į’ū¾ėęĄ─Ųõ╦¹ė═ŲĘŻ¼Č°╩»─Xė═─▄ē“╔·«aęꎮĄ─╩šęµ┬╩┤¾╝sį┌33%Ż¼ęꎮ┼cŠ█ęꎮ╗∙▒Š╩Ū1:1ĪŻļm╚╗Å─╔·«a╣ż╦ć╔ŽüĒ┐┤Ż¼ęꎮĄ─ārĖ±æ¬«öī”LLDPEĄ─ė░ĒæūŅ┤¾Ż¼Ą½╚ńŪ░╦∙╩÷Ż¼PE┤¾▓┐Ęųčbų├╩Ūę╗¾w╗»čbų├Ż¼ę“┤╦ęꎮå╬¾wī”LLDPEārĖ±Ą─ė░Ēæę▓▀h▓╗╚ń╩»─Xė═ārĖ±üĒĄ├ų▒ĮėŻ¼Č°╩»─Xė═Ą─┘Qęū┴┐▀hĄ═ė┌įŁė═,ŲõārĖ±ė░Ēæ┴”ę▓▀hĄ═ė┌įŁė═ĪŻ

3.LLDPE┼c═¼ŅÉ«aŲĘPP╝░PVCārĖ±▒╚▌^

4. ╩»╗»Äņ┤µĄ─Ė▀Ą═ī”Č╠Ų┌ārĖ±▓©äėėą├„’@ė░Ēæ

ć°ā╚ĘĮ├µī”LLDPEārĖ±Ą─ė░Ēæų„ę¬į┌ė┌╩»╗»Ą─Äņ┤µĪóčbų├Ą─Özą▐┼cŪąōQęį╝░╩»╗»Ą─ĮY╦ŃĪó┐╝║╦š■▓▀ĪŻ╩»╗»Äņ┤µĄ─Ė▀Ą═╩ŪLLDPEārĖ±Ą─ŪńėĻ▒Ēų«ę╗ĪŻ

ęįŽ┬╩ŪÄņ┤µūā╗»ū▀ä▌łDŻ║

łDČ■Ż║

é}å╬öĄ┴┐

5.LLDPEŲ┌¼FārĖ±▒╚▌^

6.LLDPE▀M┐┌ĘųŅÉŪķør

LLDPE▀M┐┌ĘųŅÉūāäėŪķørŻ©å╬╬╗Ż║揯®

7.ć°ļH╩ął÷Ūķør

LLDPE├└×│ļx░Čār Ż©å╬╬╗Ż║├└łA/揯®

¢|─Žüåęꎮ│╔Į╗Š∙ār

8.Łh▒Żå¢Ņ}ī”╦▄┴Ž╩ął÷Ą─ė░Ēæ

ųąć°┐ŲīWį║10╚š░l▓╝╬ęć°├µŽ“2050─Ļ┐Ų╝╝░lš╣┬ĘŠĆłDŻ¼ŲõųąĄ─╔·╬’┘|┘Yį┤┐Ų╝╝░lš╣┬ĘŠĆłD╠ß│÷─┐ś╦Ż¼┤_▒Żć°╝ę╬┤üĒ╔·╬’┘|┘Yį┤┐╔│ų└m└¹ė├Ż¼ęį╠µ┤·▀M┐┌╩»ė═30%ū¾ėęĪŻ╬ęéāų¬Ą└,ė░Ēæ╦▄┴ŽārĖ±ūŅų▒ĮėĄ─╔Žė╬«aŲĘ╩Ū╩»ė═,Č°╬ęéāĄ─╩»ė═ī”═Ōę└┤µČ╚×ķ60%ū¾ėę, ▀@śėī”╝ėÅŖųąć°╦▄┴Ž«aśIĮYśŗĄ─š{š¹┼c╔²╝ē,╠į╠Łę╗ą®Ą═«a─▄Ė▀Ž¹║─Ą─Ų¾śI,▓ó╩╣ųąć°ĮøØ·ū▀šµš²┐╔│ų└m░lš╣Ą─Ą└┬Ę╠ß╣®┴╦┐╔─▄.

│╔▒Šå¢Ņ}╩ŪŁh▒Żå¢Ņ}ļyęįšµš²ėąą¦ĮŌøQĄ─Ė∙▒ŠįŁę“╦∙į┌.╚ź─Ļ6į┬1╚šĪ░Ž▐╦▄┴ŅĪ▒īŹ╩®ŲŻ¼║±Č╚ąĪė┌0.025║┴├ūĄ─│¼▒Ī╦▄┴Ž┘Å╬’┤³š²╩Į═╦│÷Üv╩Ę╬Ķ┼_Ż¼Ž¹┘Mš▀ę▓ąĶūį╠═č³░³┘Å┘IĘ¹║Žś╦£╩Ą─╦▄┴Ž┤³ĪŻį┌Ī░Ž▐┴┐Ī▒ĪóĪ░ėąāöĪ▒į┌║▄┤¾│╠Č╚╔Ž┤┘▀M┴╦Łh▒Żų«║¾Ż¼░ū╔½╬█╚ŠĄ─ļ[æn╚į╚╗┤µį┌ĪŻŠ┐ŲõįŁę“,ų„ę¬╩ŪŁh▒Żąį┘Å╬’┤³│╔▒ŠĖ▀,╩╣ė├┬╩▌^Ą═, ė╔ė┌Ī░Ž▐╦▄┴ŅĪ▒▓ó╬┤Ž▐ųŲ▓╗┐╔ĮĄĮŌ╦▄┴Ž┤³Ą─╔·«a║═õN╩█Ż¼│÷ė┌│╔▒ŠĄ╚ĘĮ├µę“╦ž┐╝æ]Ż¼┤¾▓┐Ęų╔╠╝ę│÷╩█Ą─╦▄┴Ž┤³ČÓ▓╗┐╔ĮĄĮŌĪŻ

╣Pš▀ęį×ķŻ¼ļm╚╗Łh▒Żå¢Ņ}╩Ū╩└ĮńąįĄ─ļyŅ}Ż¼ę▓╩ŪŲ╚į┌├╝Į▐Ą─å¢Ņ}Ż¼Ą½ī”ė┌įņ│╔ųž┤¾ŁhŠ│╬█╚ŠĖ∙į┤ų«ę╗Ą─╦▄┴ŽąąśIüĒšfŻ¼ę¬ū▀╔·╬’╗»Ą─╣Ø╝s─▄į┤▒ŻūoŁhŠ│ų«┬Ę╚į╩Ū╚╬ųžČ°Ą└▀hĄ─ĪŻ

╚²Ż«╝╝ągĘų╬÷

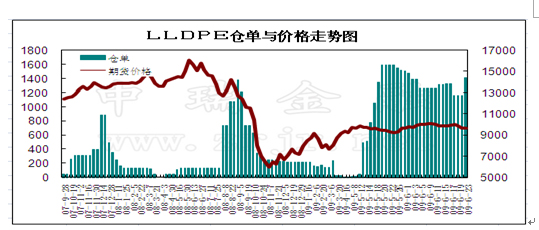

ęį909║Ž╝s×ķ└²Ż¼╬ęéāÅ─Ž┬łD┐╔ęį┐┤│÷Ż¼─┐Ū░Ų┌žøārĖ±š²╠Äė┌╠ĮĄū╗ž╔²ļAČ╬ĪŻū▀ä▌▌^×ķĘĆĮĪŻ¼╚f³cą─└Ē┤¾ĻPĖĮĮ³ārĖ±▓©äė┬╩╩šö┐Ż¼š╩Äśŗų■Ąū▓┐Ą─▀^│╠ęčĮø│§▓Į═Ļ│╔Ż¼Ž┬░ļ─Ļ╚ń─▄ėąą¦═╗ŲŲ13000-15000ģ^ė“Ą─ÅŖūĶ┴”Ż¼╦▄┴ŽārĖ±īóėą═¹ėŁüĒę╗▓©ÅŖ║ĘĄ─┼Ż╩ą┐±│▒Ż¼Ę┤ų«Ż¼īóį┌10000-15000ģ^ė“┐┤Ę∙š╩ÄĪŻ

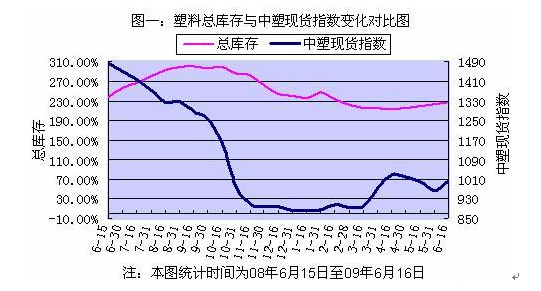

╦─Ż«┐éĮY

▒M╣▄Ž¹┘Mš▀╬’ārųĖöĄ╝░╔·«aš▀╬’ārųĖöĄ’@╩Š─┐Ū░Ą─═©┼“╔ą╬┤šµš²üĒ┼R,Ą½ļSų°ė═ār╝░┤¾ū┌╔╠ŲĘārĖ±Ą─╔ŽōP,ūŅĮKé„ī¦ĄĮųąöÓŽ¹┘MŅIė“Ą─╚šūė×ķŲ┌▓╗▀h┴╦.Č°═©┼“Ą─üĒ┼RĘ┤▀^üĒę▓Ģ■┤┘╩╣įŁė═╝░įŁ▓─┴ŽārĖ±Ą─╝ė╦┘╔ŽōP. ╬ęéā¼Fį┌ęčĮøķ_╩╝┐┤ĄĮ╬┤üĒ═©┼“Ą─ļ[╗╝š²į┌ų▓Į’@¼FĪŻČ°ė═ārĄ─╔ŽōPę▓Ģ■ä▌▓╗┐╔ō§Ą─č▌└[┼Ż╩ą»é┐±.Č°ū„×ķ╦▄┴ŽĄ─įŁ┴Ž,╩»ė═ārĖ±Ą─ę╗┼eę╗äė¤o▓╗Ā┐äėų°╦▄┴ŽŲ¾śIĄ─╔±Įø,ī”╦▄┴ŽārĖ±īóŲų°øQČ©ąįĄ─ė░Ēæ.

╬ÕŻ«╬┤üĒūāöĄ

╚ń╣¹├└ć°ĮøØ·ę└╚╗╠Äė┌╦ź═╦▓óč▌ūā×ķĖ³×ķć└Š■Ą─╩ÆŚlŲ┌Ż¼─Ū├┤├└ć°š■Ė«īóĢ■×ķ╩ął÷ūó╚ļĖ³ČÓĄ─┴„äėąįŻ¼├└ć°Ą─žöš■│Óūųīó▀Mę╗▓ĮöU┤¾Ż¼├└łA┘HųĄĄ─▓ĮĘźīó╝ė┐ņŻ¼Č°ī”įŁė═Ą─ąĶŪ¾īó▀Mę╗▓Į╬«┐sŻ¼Ą½▌ö│÷ąį═©┼“Ą─ž¼ē¶īóį┘Č╚üĒ┼RŻ¼╩└ĮńīóŽ▌╚ļĄ═į÷ķLĖ▀═©┼“Ą─╣ų╚”ĪŻ╦∙ęį╬┤üĒįŁė═Ą─ū▀ä▌ę¬├┤╩Ūę“ąĶŪ¾Ą─į÷╝ėČ°ū▀Ė▀Ż¼ę¬├┤Š═╩Ūę“├└łAū▀╚§Č°ū▀ÅŖĪŻ┐éų«Ż¼─┐Ū░ĮøØ·ųą║▄ČÓę“╦ž╩Ū╗źŽÓųŲ╝sėų╗ź×ķę└┤µĄ─Ż¼Š═Ž±ę╗░čļp╚ąä”ĪŻČ°╬ęéā│²┴╦ėŁæäe¤o▀xō±ĪŻ