塑料

美元指數近期仍以波動為主,首先美國做為美元的發行國希望通過美元貶值來減輕國債,從而也提高本國企業的出口情況。但是作為一個靠發行國債維持本國經濟運行的美國來說美元貶值對于國債的銷售不是很好事情,所以美國會控制美元的下行,其次做為美國國債最大擁有者的中國和日本為代表的國家則不喜歡美元貶值。最后是雖然現在金融危機最壞的時間已經過去,但是現在的全球經濟的復蘇需要一定的時間慢慢恢復,一個強勢的全球性貨幣對全球經濟復蘇是必須的。綜上所述,由于各方的力量相對平衡,所以美元指數近期不會出現大幅上漲或下跌的,近期美元指數有可能以波動為主。

二、 上游原料市場分析

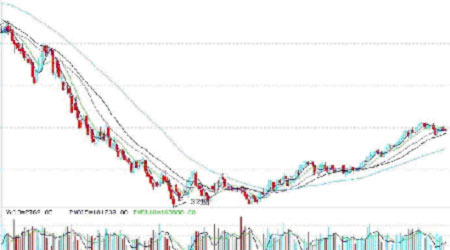

(一)原油價格走勢分析

圖為原油價格走勢圖。(圖片來源:神華期貨)

6月份上旬原油延續之前的上漲趨勢,從6月1日最低點66.23美元/桶一直上漲到6月11日的73.23美元/桶,隨后原油進入調整期,因為現在是原油消費的旺季,使得原油價格沒有大幅下跌,由于經濟不是很景氣使得上漲的空間也不是特別大。

6月3日,美國能源信息署公布的上周美國商業原油庫存意外增加290萬桶,使得大幅下挫2.43美元;6月10日美國能源信息署公布的上周美國商業原油庫存由于進口量減少67.6萬噸造成原油庫存減少438萬桶,與此同時,汽油庫存下降160萬桶,石油精煉廠產能利用率下降0.4%降至85.9%。在這樣消息推動下,原油繼續上漲。6月17日,美國能源信息署公布的庫存數據顯示,美國商業原油庫存減少390萬桶,遠高于之前的預期,但是在煉廠利用率不變的情況下,汽油庫存意外增加了340萬桶。說明美國現在對于原油的消費沒有大家預期的那么好,這樣也限制了原油價格的繼續上漲。6月24日,美國能源信息署公布的上周商業原油庫存減少380萬噸,汽油庫存增加390萬桶,當周煉廠利用率上升1.2%至87.1%。

筆者感覺這次原油價格走弱的主要導火索是汽油庫存的增加,按照慣例,6月之后是美國原油和汽油的消費旺季,但是對于汽油庫存的增加說明市場中的消費沒有發生好轉,在6月24日公布的數據美國煉廠利用率上升主要是進入七月之后美國主要石油煉區進入颶風高峰期,為颶風到來之前做一定的儲備。所以7月份原油價格還會繼續走弱,市場波動情況可能較大。

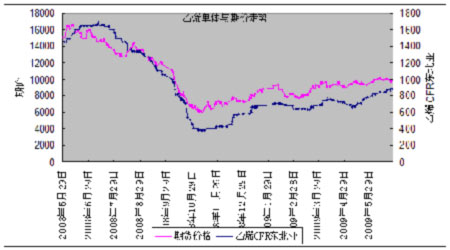

(二)乙烯單體與石腦油分析

圖為乙烯單體與期價走勢圖。(圖片來源:神華期貨)

注:本網轉載內容均注明出處,轉載是出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。

(藍劍)