ĪĪĪĪ3.╝~╝sįŁė═Ų┌žø╗∙Į│ųé}

ĪĪĪĪłD4 ╝~╝sįŁė═Ų┌žø╗∙Į│ųé}┼cWTIārĖ±

łD×ķ╝~╝sįŁė═Ų┌žø╗∙Į│ųé}┼cWTIārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╚A╠®┼d╚╝┴Žė═ų▄ł¾Ż®

ĪĪĪĪ╝~╝sįŁė═Ų┌žø╗∙Į│ųé}į┌ūį07─Ļ3į┬ęįüĒ╩ū┤╬ĘŁ│╔ā¶┐š│ųé}Ż¼▒M╣▄ā¶┐š│ųé}▓╗ČÓŻ¼Ą½ų┴╔┘╬ęéāī”Ū░Ų┌ÅŖ┴ę┐┤ØqĄ─įŁė═ārĖ±æ¬įōÅ─ą┬╣└┴┐ĪŻ

ĪĪĪĪ▒M╣▄į┌7į┬22╚š░l▓╝Ą─CFTCš{▓ķł¾ĖµųąĘQŻ¼ø]ėą├„’@Ą─ūCō■ūC├„╩»ė═ārĖ±Ą─▒®Øq╩Ūė╔ė┌═ČÖCČÓŅ^┘YĮų„ė^═ŲäėĄ─ė░Ēæįņ│╔Ą─Ż¼▓óųĖ│÷▀@╩Ūī┘ė┌š²│ŻĄ─╩ął÷ąą×ķĪŻĄ½╩Ūį┌┐═ė^╔ŽŻ¼╗∙Į╦∙▒Ē¼F│÷üĒī”╩ął÷äėæBĄ─ņ`├¶░č╬šūī╬ęéāėą└Ēė╔šJ×ķ╦¹éā╩ŪįŁė═ārĖ±Ą─ę²ī¦š▀ĪŻ

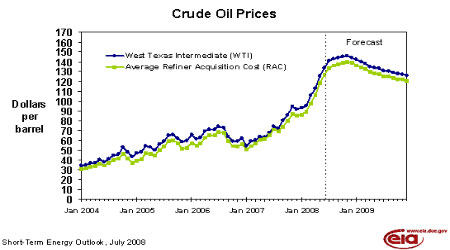

ĪĪĪĪłD5 2004-2008─Ļ7į┬įŁė═ū▀ä▌╝░║¾╩ąŅA£y

łD×ķ2004-2008─Ļ7į┬įŁė═ū▀ä▌╝░║¾╩ąŅA£yū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║2008─Ļ7į┬EIAČ╠Ų┌─▄į┤ārĖ±ŅA£yŻ®

ĪĪĪĪEIAį┌7į┬Ą─Č╠Ų┌įŁė═ārĖ±ŅA£ył¾ĖµųąŻ¼Ųõ═©▀^ī”╬┤üĒįŁė═«a┴┐║═Ž¹┘M┴┐ŲĮ║Ō³cĄ─═Ų╦ŃŻ¼ęįŅA£yįŁė═║¾Ų┌ū▀ä▌(ęŖłD5)Ż¼╦¹éāšJ×ķįŁė═īóį┌2008─Ļųą║¾Ų┌▀_ĄĮĖ▀³cŻ¼Č°║¾Ųõųžą─īóŠÅ┬²Ž┬ęŲŻ¼▓©äėĘ∙Č╚īó▒╚╚ź─Ļ┤¾┤¾£p╔┘Ż¼║▄┐╔─▄ŠS│ųį┌110-140ų«ķgīÆĘ∙š╩ÄĪŻ

ĪĪĪĪŠC╔Ž╦∙╩÷Ż¼╬ęéāšJ×ķŻ¼╗∙ĮČÓĘŁ┐š▒Ē├„įŁė═ÅŖ┴ę┐┤ØqĄ─ĢrŲ┌ęčĮø▀^╚źŻ¼═¼Ģr08─Ļ3╝ŠČ╚║═4╝ŠČ╚ęį╝░09─Ļ╚½─ĻįŁė═╣®ąĶą╬ä▌ŽÓī”ė┌╚ź─ĻīóĢ■ėą┤¾┤¾ŠÅ║═Ż¼╚ń╚¶ø]ėąŲõ╦¹═╗░lę“╦žė░ĒæŻ¼įŁė═īó┐╔─▄īó▀Mąąę╗▌åųąŠĆš{š¹Ż¼Ųõųžą─īóŠÅ┬²Ž┬ęŲŻ¼▓©äėĘ∙Č╚īó▒╚╚ź─Ļ┤¾┤¾£p╔┘Ż¼║▄┐╔─▄ŠS│ųį┌110-140ų«ķgīÆĘ∙š╩ÄŻ¼ų┴╔┘Ņläōą┬Ė▀Ą─Šų├µį┌▒Š─ĻČ╚▓╗Ģ■į┘ųž¼FĪŻ