╦▄┴Ž

ĪĪĪĪ6.═·╝Š▓╗═·Ż¼╩ął÷╗žÜw╣®ąĶ├µ

ĪĪĪĪé„ĮyęŌ┴x╔ŽĄ─ĮŠ┼Ńy╩«╩ŪÜv─ĻŽ┬ė╬╔·«aĄ─═·╝ŠŻ¼▐r─żĪó╩źšQČYŲĘĄ╚═·╝Šķ_╩╝Ż¼▓╔┘ÅąĶŪ¾┴┐╔Žæ¬įōĢ■ėąéĆį÷┴┐ĪŻ▐r─ż│²╚A▒▒Ąžģ^Ą─╚š╣Ō─ż╔·«a▀Ć╔ą┐╔═ŌŻ¼Ųõ╦¹Ąž─żĪó╣”─▄─ż─▄ķ_╣żŠ∙╬┤╚ńŲ┌╠ß╔²ĪŻ

ĪĪĪĪć°═Ōī”ųąć°ųŲįņ«aŲĘ┘|┴┐░▓╚½ĘĮ├µĄ─ænæ]Ż¼ęį╝░╚▒Ę”äōą┬Ż¼╝ė╔ŽÜW├└├±▒ŖŽ¹┘M┐s£pŻ¼09─Ļėåå╬öĄ┴┐õJ£pĪŻČ°Ž┬ė╬╣żÅSät╝Ŗ╝Ŗ═Ė┬ČŻ¼▓╔┘ÅĄ─ūÓ║▄┤¾│╠Č╚▀Ć╩Ūę└┘ćėåå╬ārĖ±Ż¼Č°═¼Ģr┐╝æ]ĄĮįŁ┴ŽÄņ┤µĄ─┐žųŲ║═▒M┴┐ĮĄĄ═│╔▒ŠĪŻŅAėŗ╬┤üĒę╗Č╬Ģrķg╦▄┴ŽārĖ±īó└^└mŠS│ųĄ═╬╗š╩ÄĖ±ŠųĪŻ

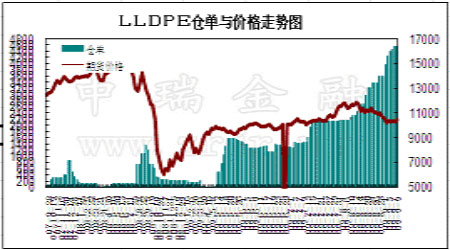

łD×ķLLDPEé}å╬┼cārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ųą╚Į╚┌Ż®

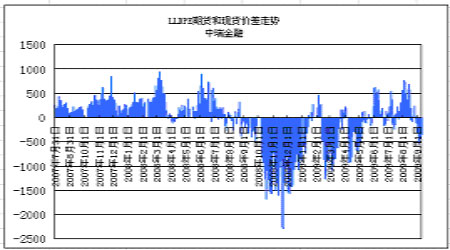

łD×ķLLDPEŲ┌žø║═¼Fžøār▓Ņū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ųą╚Į╚┌Ż®

ĪĪĪĪ(Č■)║Ļė^ę“╦ž

ĪĪĪĪ1. ═©├øę╔æ]Ž¹═╦ ╔╠ŲĘĮ╣³cųž╗ž╣®ąĶ

ĪĪĪĪ├└┬ōā”ŠS│ų└¹┬╩į┌0~0.25%Ą─ģ^ķg▓╗ūāŻ¼▓óī”ĮøØ·Ū░Š░Ą─┐┤Ę©▒Ē╩ŠśĘė^ĪŻ├└┬ōā”▒Ē╩ŠŻ¼īó┘Å┘I┐éėŗ1.25╚fā|├└į¬ÖCśŗĄųč║┘J┐ŅūC╚»(MBS)ęį╝░2000ā|├└į¬Ą─ÖCśŗé∙Ż¼ŅAėŗ2010─Ļę╗╝ŠČ╚Ū░═Ļ│╔ĪŻį┘ūą╝ܾwĢ■╔Žį┬┬ōā”Ģ■ūh┬Ģ├„ųąĄ─Ī░īó┘Å┘I╣½é∙╚šŲ┌čė▀tų┴10į┬Ę▌Ī▒ĪóĪ░ų▓Į═╦│÷æ¬╝▒┤ļ╩®Ī▒Ż¼ęį╝░├└ć°žöš■▓┐ą¹ĘQīó▒M┐ņ═╦│÷ī”ŃyąąĪó▒ŻļU╣½╦Š║═Ų¹▄ćųŲįņ╔╠Ą─Ę÷│ųĄ╚ā╚╚▌Ż¼├└┬ōā”╦Ų║§ėąęŌ│Ę╗žų¦ō╬ĮøØ·╝░╩ął÷Ą─╠ž╩Ō┤ļ╩®ĪŻ į┌╬┤üĒĄ─ÄūéĆį┬Ż¼žøÄ┼╣®æ¬└^└m┐ņ╦┘į÷ķLĄ─ŅAŲ┌īó┤¾┤¾ĮĄĄ═Ż¼╩ął÷ųąėąĻP═©├øĄ─ę╔æ]æ¬įō£p╔┘ĪŻ╬ęéā┐┤ĄĮŻ¼Į³ā╔ų▄╔╠ŲĘ╩ął÷ĻPūóĄ─Į╣³cųžą┬╗žĄĮ╣®ąĶĀŅørĘĮ├µŻ¼Ą½Ū░Ų┌┤╠╝żĮøØ·╦∙ĦüĒĄ─┴„äėąįļ[æn▓ó╬┤šµš²╔ó╚źĪŻ

ūóŻ║▒ŠŠW▐D▌dā╚╚▌Š∙ūó├„│÷╠ÄŻ¼▐D▌d╩Ū│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõā╚╚▌Ą─šµīŹąįĪŻ

Ż©╦{䔯®