└wŠS

ĪĪĪĪŽ┬ė╬Š█§ź╩ął÷ė^═¹ÜŌĘšØŌ┴ęŻ¼╩ął÷Į╗ęūŪÕĄŁĪŻŽ┬ė╬ĮKČ╦┐ŚįņŲ¾śI▓╔┘Å┴┐▓╗┤¾Ż¼╝┤ąĶ╝┤┘ÅŻ¼├µ┴Ž╣żÅS╔·«aĘeśOąįę▓▓╗Ė▀ĪŻ─┐Ū░Ż¼Š█§źžō║╔ŠS│ųį┌76%ū¾ėę╦«ŲĮŻ¼ĮŁšŃ┐ŚÖCžō║╔ŠS│ųį┌60%ū¾ėęŻ¼ūā╗»Č╝▓╗┤¾Ż╗Ą½Š█§ź╣żÅSÄņ┤µ╦«ŲĮį÷╝ėĄĮ12╠ņęį╔ŽŻ¼Äņ┤µē║┴”ķ_╩╝’@¼FĪŻš¹¾w╔Ž┐┤Ż¼Įø▀^7į┬Ę▌Ą─┤¾┴┐▓╔┘ÅŻ¼─┐Ū░╝Å┐ŚŲ¾śIéõžø│õūŃŻ¼Äņ┤µ╦«ŲĮ▀_ĄĮę╗Č©Ė▀╬╗Ż¼žĮąĶŽ¹╗»ĪŻČ╠Ģrķgā╚Ż¼╝Å┐ŚŲ¾śI▀Ćīó╠Äė┌╚źÄņ┤µ╗»Ą─ļAČ╬Ż¼Š█§ź┘I┴┐īóę└ąĶŪ¾ūā╗»Č°Č©ĪŻ

ĪĪĪĪę“įŁ▓─┴ŽārĖ±┤¾Ę∙Ž┬╗¼Č°╣®æ¬│õūŃŻ¼PTA╔·«a└¹ØÖŽÓī”žS║±Ż¼×ķėŁĮė╝Å┐Ś═·╝ŠČ°į┌Ū░Ų┌╝»ųą═Ż▄ćÖzą▐Ą─╔·«ačbų├ęč╚½├µųžåóŻ¼PTA╔·«ažō║╔╗ž╔²ų┴90%ęį╔ŽĪŻ╩¦╚ź╔Žė╬│╔▒Šų¦ō╬║═Ž┬ė╬Š█§źĄ─┘I▒P═ŲäėŻ¼PTA¼FžøārĖ±┤¾Ę∙╗ž┬õų┴7200į¬/ćŹĪŻ

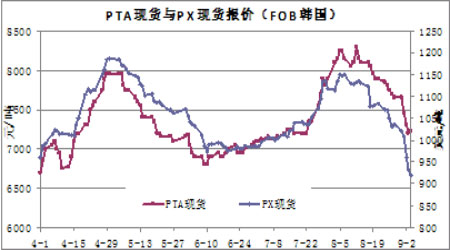

łD×ķPTA¼Fžø┼cPX¼Fžøł¾ārū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ųąą┼Į©═ČŲ┌žø ųąć°╗»└wĮøØ·ą┼ŽóŠWŻ®

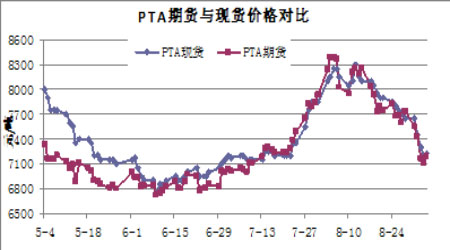

łD×ķPTAŲ┌žø┼c¼FžøārĖ±ī”▒╚łDĪŻŻ©łDŲ¼üĒį┤Ż║ųąą┼Į©═ČŲ┌žø ųąć°╗»└wĮøØ·ą┼ŽóŠWŻ®

ūóŻ║▒ŠŠW▐D▌dā╚╚▌Š∙ūó├„│÷╠ÄŻ¼▐D▌d╩Ū│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõā╚╚▌Ą─šµīŹąįĪŻ

Ż©╦{䔯®