2008─ĻŻ¼░┘─Ļę╗ė÷Ą─╚½Ū“ĮøØ·╬ŻÖCŽ»ŠĒ╚½Ū“Ż¼ī”╚½Ū“Ę█─®═┐┴Ž╩ął÷įņ│╔Š▐┤¾ø_ō¶Ż¼▒ŖČÓĘ█─®═┐┴ŽŲ¾śIĘ┼┬²┴╦Ū░▀MĄ──_▓ĮŻ¼Ą½╩Ū2008─Ļųąć°Ę█─®═┐┴Ž╚½─ĻĄ─į÷ķL┬╩╚į×ķ5.9%ĪŻĮø▀^2009─ĻĄ─š{š¹║═Å═╠KŻ¼ųąć°Ę█─®═┐┴Ž╩ął÷š²į┌ėŁüĒą┬Ą─░lš╣ÖCė÷ĪŻ

╚½Ū“Ę█─®═┐┴Ž╩ął÷

Ī¶╩ął÷Ūķør

łD1.╚½Ū“Ę█─®═┐┴Ž«a┴┐į÷ķL┌ģä▌Ż©Ū¦ćŹŻ®Ż©öĄō■üĒį┤Degussa║═PCIŻ®

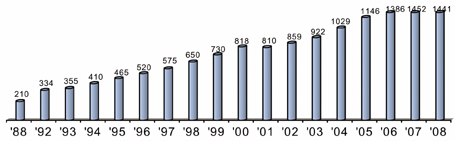

2008─Ļ╚½Ū“Ę█─®═┐┴Ž«a┴┐×ķ144.1╚f揯¼į┌▀^╚źĄ─Č■╩«─Ļā╚Ę█─®═┐┴Žėą┴╦ķLūŃĄ─▀M▓ĮŻ¼╩Ū1988─ĻŻ©21╚f揯®Ą─7▒Čū¾ėęĪŻĄ½╩ŪĮ³─ĻüĒŻ¼Å─2006─ĻĄĮ¼Fį┌Ųõį÷╦┘Ę┼ŠÅŻ¼ė╚Ųõ2008─Ļ▒╚2007─Ļ£p╔┘┴╦0.9╚f揯¼ęŖłD1ĪŻ▀@ų„ę¬╩Ūė╔ė┌2008─ĻŽ┬░ļ─Ļė╔├└ć°┤╬┘J╬ŻÖCę²░lĄ─Į╚┌’L▒®Ž»ŠĒ╚½Ū“Ż¼ī”├└ć°║═ÜWų▐╩ął÷Ą─ø_ō¶║▄┤¾ĪŻ

Ī¶╩ął÷Ęų▓╝

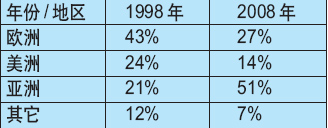

į┌▀^╚źĄ─╩«─Ļķg╚½Ū“Ę█─®═┐┴Ž╔·«aųąą─Å─ÜWų▐║═├└ų▐Ż¼▐DęŲĄĮą┬┼d╩ął÷üåų▐Ąžģ^ĪŻüåų▐Ąžģ^Ę█─®═┐┴Ž«a┴┐Å─1998─ĻĄ─š╝╚½Ū“Ą─21%Ż¼į÷╝ėĄĮ╚½Ū“Ą─51%Ż¼š╝ĄĮ╚½Ū“Ą─░ļ▒┌ĮŁ╔ĮŻ¼ęŖ▒Ē1ĪŻ

Ī¶▓ó┘Å┼cš{š¹

╚½Ū“Ę█─®═┐┴Ž╩ął÷Ż¼ė╚ŲõÜWų▐║═▒▒├└Ąžģ^ŲõĮ³─ĻüĒį÷ķLĘ┼ŠÅŻ¼╠Äė┌├„’@Ą─«aśIš{š¹Ų┌ĪŻąąśIš{š¹║═š¹║Ž┴”Č╚ę▓╝ė┤¾ĪŻ┴ó░ŅŻ©Nippon PaintŻ®Ė▀š{▀M╚ļųąć°Ę█─®═┐┴Ž╩ął÷Ż¼▓ó┘Å└╚Ę╗┴ó¢|║═╩ź┬ō▀_Ą╚├±ĀIŲ¾śIŻ╗═■╩┐▓«Ż©ValsparŻ®▓ó┘ÅH.B.FullerĄ─Ę█─®═┐┴Ž▓┐ķTŻ╗░═╦╣Ę“═┐┴ŽŻ©BASF CoatingsŻ®ą¹▓╝īóŲņŽ┬Ę█─®śIäšųąė├ė┌╝ę═źĪó¤ßćŖ═┐║═╣▄Ą└═┐┴ŽĄ─ŽÓĻPśIäš│÷╩█ĮoArsonsisi S.p.A.╣½╦ŠŻ╗░ó┐╦╠KųZžÉĀ¢Ż©AkzoNobelŻ®ą¹▓╝▓ó┘Å╠š╩ŽŻ©DowŻ®╗»īWĄ─Ę█─®═┐┴ŽśI䚯©įŁRohm HassĄ─Ę█─®═┐┴ŽśI䚯®Ą╚ĪŻ

▒Ē1 1998-2008─Ļ╚½Ū“Ę█─®═┐┴ŽĘų▓╝▒╚▌^ Ż©öĄō■üĒį┤Ż║╚š▒Š═┐┴ŽģfĢ■║═PCIŻ®