第二部分 原油的基本面和投機因素

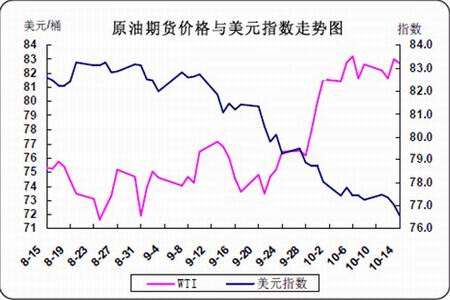

一、 美元價格走跌,推高原油。

9月10日以來,美元就處在節節敗退的過程中,從9月10日起美元指數從收盤82.873一路下跌至10月15日收盤三年76.962。在此過程中也未曾顯露出停歇的跡象。

圖3:原油期貨價格與美元指數走勢圖

圖為原油期貨價格與美元指數走勢圖。(圖片來源:金銀島,中期研究)

自 9月中旬以來,美聯儲是否將進一步推出寬松貨幣政策一直是市場關注的焦點。近期出爐的就業等方面經濟指標以及最新披露的美聯儲會議紀要,令此類預期再度升溫。盡管仍有反對的聲音,新政推出的時間和范圍也暫無定論,但美元所面臨的下行壓力不容置疑。這將增強原油期貨等大宗商品對投資者的吸引力。

二、油品庫存處于歷史高位,新興國家消費被寄予厚望。

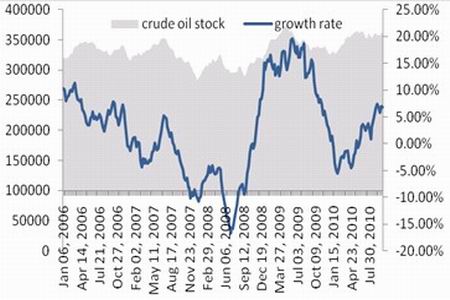

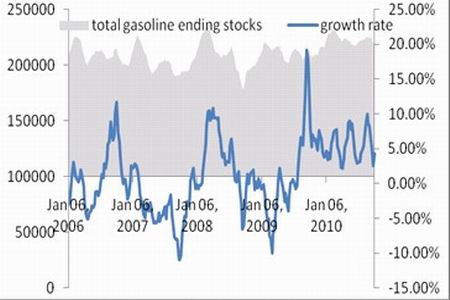

EIA最新的庫存統計數據顯示,截至10月8日當周,美國原油庫存減少41.6萬桶,此前分析師預期為增加145萬桶。同時,汽油庫存減少176.9萬桶,餾分油庫存減少25.5萬桶。美國石油學會此前發布的同期原油庫存降幅更大。不過,煉廠的產量利用率已降至81.9%,為今年3月以來的新低。主要因多家廠煉廠需要在冬季來臨前調整原油等級,對生產裝置進行常規檢修。煉廠的原油需求量大幅減少。

歐佩克、美國能源情報署(EIA)和國際能源署(IEA)三大權威機構在本周相繼發布10 月份月度報告。考慮到各國經濟復蘇將拉動原油需求,三份報告均預計2010 年和2011年全年原油需求將保持同比上漲,幅度與此前幾期報告預估的變化不大。中國等新興經濟體的需求仍被寄予厚望。

圖4: 美原油商業庫存和同比增長率

圖為美原油商業庫存和同比增長率走勢圖。(圖片來源:EIA,中期研究)

圖5: 美汽油庫存和同比增長率

圖為美汽油庫存和同比增長率走勢圖。(圖片來源:EIA,中期研究)

三、 CFTC持倉情況。

美國商品期貨委員會最新公布的數據顯示,截止10月5日當周,投機基金持有紐約商品交易所原油期貨凈多頭頭寸116026手,比前一周增加54530手。投機基金持有多頭319363手,比前一周增加25893手;持有的空頭203337手,比前一周減少28637手。截止10月5日當周,紐約商品交易所原油期貨總持倉量1407933手,比前一周增加75178手。連續數周以來基金持倉也已凈多持續增加而空頭減少的方式逐漸增加。市場看漲原油的情緒空前高漲。

圖6:CFTC非商業持倉變化圖

圖為CFTC非商業持倉變化圖。(圖片來源:Bloomberg,中期研究)