一、10 月橡膠市場(chǎng)綜述

進(jìn)入“金九銀十”的季節(jié),十一過(guò)后,商品市場(chǎng)上揚(yáng)的勁頭有增無(wú)減,滬膠輕松突破歷史高點(diǎn),站上3 萬(wàn)元的整數(shù)關(guān)口,并以大陽(yáng)線報(bào)收,期價(jià)連續(xù)4 個(gè)月收漲。當(dāng)月主力合約1103 最高至每噸33000 元,月末價(jià)格雖然有所回落,但仍收在30000 元上方,月收盤至每噸30525 元,大幅飆漲3650 元或13.58%。成交活躍,月成交量達(dá)1347萬(wàn)手。商品市場(chǎng)繼續(xù)保持整體上移的勢(shì)頭,橡膠在通脹壓力和供需失衡的雙重推動(dòng)下,期價(jià)屢創(chuàng)新高,繼續(xù)著牛市格局。

日膠追隨滬膠走勢(shì),價(jià)格創(chuàng)出新高后有所回落,盤面上月K 線收帶長(zhǎng)上影線的陽(yáng)線。基準(zhǔn)3 月合約月初開(kāi)盤312 日元/公斤,最高至343 日元,收盤324.7 日元,每公斤上漲13.3 日元,上漲幅度為4.47%,漲幅遠(yuǎn)落后于滬膠,日元的強(qiáng)勁走勢(shì)限制日膠漲幅,因此日膠更多的是追隨滬膠被動(dòng)上漲。

圖1:滬膠指數(shù)和日膠指數(shù)收盤價(jià)格走勢(shì)

圖為滬膠指數(shù)和日膠指數(shù)收盤價(jià)格走勢(shì)圖。(圖片來(lái)源:文華財(cái)經(jīng) 魯證期貨)

二、市場(chǎng)成因分析

1)、全球宏觀經(jīng)濟(jì)

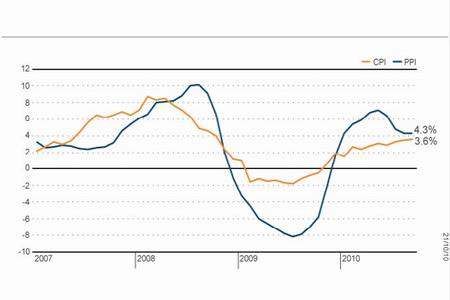

1、國(guó)家統(tǒng)計(jì)局10 月21 日公布9 月份經(jīng)濟(jì)數(shù)據(jù)顯示,9 月份居民消費(fèi)價(jià)格(CPI)同比上漲3.6%,環(huán)比上漲0.6%,CPI 創(chuàng)23 個(gè)月來(lái)的新高。9 月份工業(yè)品出廠價(jià)格指數(shù)(PPI)同比上漲4.3%,環(huán)比上漲0.6%。統(tǒng)計(jì)顯示,今年前三季度,我國(guó)CPI 同比上漲2.9%,PPI 同比上漲5.5%。三季度國(guó)內(nèi)生產(chǎn)總值(GDP)同比增長(zhǎng)9.6%,略好于市場(chǎng)預(yù)期。

圖2:2007 年至今國(guó)內(nèi)CPI 與PPI 走勢(shì)

圖為國(guó)內(nèi)CPI 與PPI 走勢(shì)圖。(圖片來(lái)源:國(guó)家統(tǒng)計(jì)局)

從公布的數(shù)據(jù)看,CPI 連續(xù)3 個(gè)月超過(guò)3%的警戒線,8 月份的數(shù)值更是達(dá)到23 月以來(lái)的高點(diǎn),而食品價(jià)格上漲達(dá)6.1%,成為最為關(guān)注的因素,通脹的壓力不言而喻。

2、10 月20 日,中國(guó)央行宣布,存貸款利率分別上調(diào)25 個(gè)基點(diǎn),此舉為央行時(shí)隔三年首次加息。此次加息無(wú)疑是對(duì)通脹預(yù)期的管理和對(duì)房產(chǎn)的又一調(diào)控措施。但本次央行加息幅度不大,帶有明顯的試探性,這次加息是否再次打開(kāi)加息的窗口,還得觀察這次加息對(duì)經(jīng)濟(jì)的影響,以及未來(lái)經(jīng)濟(jì)數(shù)據(jù)走向。

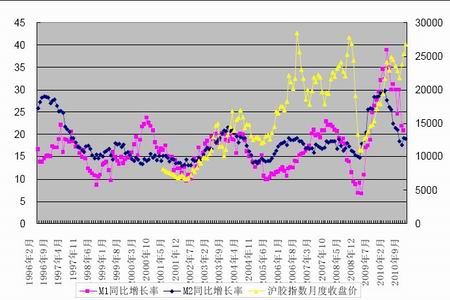

9 月份,我國(guó)M1 供應(yīng)量為24.4 萬(wàn)億,同比增長(zhǎng)20.9%;M2 貨幣供應(yīng)量為69.6 萬(wàn)億,同比增長(zhǎng)19.0%,市場(chǎng)貨幣供應(yīng)依然充足,為商品上漲提供了資金基礎(chǔ)。

圖3:國(guó)內(nèi)貨幣供應(yīng)量與滬膠指數(shù)走勢(shì)

圖為國(guó)內(nèi)貨幣供應(yīng)量與滬膠指數(shù)走勢(shì)圖。(圖片來(lái)源:魯證期貨)