2010-12-7 üĒį┤:Å═▓─į┌ŠĆ

ĻPµIį~Ż║▓Ż┴¦õō «aśI(y©©) öĄō■▒O(ji©Īn)£y

▓Ż┴¦õō«aśI(y©©)╩ął÷▒O(ji©Īn)£yĄ─ārųĄ║═├µ┼RĄ─ų„ę¬╠¶æ(zh©żn)Ż║

- ø]ėąŽÓæ¬Ą─╚½Ū“ąįÖCśŗŻ╗

- ø]ėąĪ░╣┘ĘĮĪ▒öĄō■Ż¼╠žäe╩Ūč▌╗»öĄō■Ęų╬÷Ż╗

- ▓Ż┴¦õōČÓĮMĘų«aŲĘĄ─ąį┘|Ż╗

- ▓Ż┴¦õōąąśI(y©©)Ęų╔óĄ─╠ž³cŻ╗

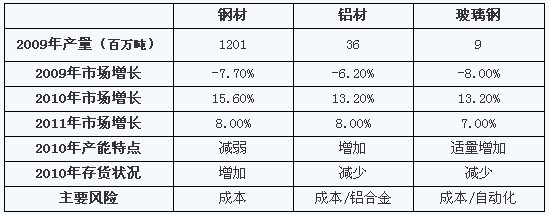

1. 2007-2010─Ļ10į┬╚½Ū“▓Ż┴¦└wŠSį÷ÅŖÅ═║Ž▓─┴ŽĄ─«a─▄öĄō■▒╚ī”

2010─ĻŪ░10éĆį┬Ż¼╚½Ū“▓Ż└wį÷ÅŖÅ═║Ž▓─┴ŽĄ─└█ėŗ«a┴┐ęčĮø│¼▀^Ū░ā╔─ĻĄ──Ļ«a┴┐ĪŻė╔ė┌╩▄ĄĮĮ╚┌╬ŻÖCĄ─ė░ĒæŻ¼╚½Ū“▓Ż└wį÷ÅŖÅ═║Ž▓─┴ŽĄ─«a┴┐Å─2008─Ļķ_╩╝Ž┬ĮĄŻ¼ė╔2007─ĻĄ─1040╚f揎┬ĮĄĄĮ2008─ĻĄ─930╚f揯¼ę╗┬ĘĄ°ĄĮĄĮ2009─ĻĄ─860╚fćŹĪŻ2010─Ļ╩Ū╚½Ū“Å═║Ž▓─┴Ž«aśI(y©©)│÷¼FÅ═╠K█EŽ¾Ą─ę╗─ĻŻ¼Å──Ļ│§ķ_╩╝ĮøÜv10éĆį┬ÅŖä┼Ę┤ÅŚŻ¼╚½Ū“ĘČć·ā╚Ą─└█ėŗ«a┴┐--970╚fćŹ--ęčĮø│¼│÷Ū░ā╔─ĻŻ©2008─Ļ/2009─ĻŻ®Ą──Ļ«a╦«ŲĮŻ¼ØqĘ∙▀_ĄĮ13.2%ĪŻęŖŽ┬łDŻ║

2. 2009─Ļ╚½Ū“Š█║Ž╬’╗∙Å═║Ž▓─┴Žģ^(q©▒)ė“«a─▄ūā╗»

2009─Ļ╚½Ū“Š█║Ž╬’╗∙Å═║Ž▓─┴Ž«a─▄▀_ĄĮ8600╚f揯¼▓óŪę«a─▄į┌╚½Ū“5éĆųž³c╩ął÷Ą─Ęų▓╝│╩¼F│÷Š∙ä“╗»Ą─╠ž³cĪŻęįÜWų▐Ą─26%║═ųąć°Ą─24%×ķūŅ┤¾╩ął÷š╝ėą┴┐Ż¼ĮėŽ┬üĒę└┤╬×ķ▒▒├└╩ął÷19%Ż¼üåų▐╩ął÷Ż©│²ųąć°Ż®Ą─17%Ż¼ęį╝░ęįŲõ╦¹╩ął÷×ķę╗ŅÉĄ─14%Ą─╩ął÷Ę▌Ņ~Ż©╚ńłD╦∙╩ŠŻ®ĪŻ

3. 2009-2011─Ļ▓Ż┴¦└wŠSĄ─┤µžø┴┐ū▀ä▌║═ārĖ±┌ģä▌

ļm╚╗ø]ėą╣┘ĘĮöĄō■Ż¼Ą½┌ģä▌ĘŪ│ŻŪÕ│■ĪŻūį2009─Ļ─ĻĄūķ_╩╝Ż¼ŅAėŗĄĮ2011─ĻķgŻ¼ļSų°╚½Ū“Å═║Ž▓─┴ŽąąśI(y©©)Ą─Å═╠KŻ¼╩ął÷ąĶŪ¾┴┐ųØuį÷┤¾Ż¼╚½Ū“▓Ż┴¦õōĄ─┤µžø┴┐│╩▀f£pĄ─┌ģä▌ĪŻ┼c┤╦═¼ĢrŻ¼▓Ż┴¦õōĄ─ŲĮŠ∙ārĖ±į┌2009─Ļ│╩¼F╝▒╦┘Ž┬╗¼┌ģä▌Ż¼Å─2010─Ļ│§ķ_╩╝Ż¼▓Ż┴¦õōĄ─ārĖ±│÷¼F╔Ž░║Ą─ä▌Ņ^Ż¼ŅAėŗįōä▌Ņ^Ģ■│ų└m(x©┤)ų┴2011─Ļ╚½─ĻĪŻ

4. é„Įy▓─┴Ž╝░▓Ż┴¦õōĄ─ŠC║Ž▒╚ī”