| ┘YėŹ | ╗»╣ż╔╠┘Q(m©żo) | «a(ch©Żn)śI(y©©)░l(f©Ī)š╣ | ┐ŲīW(xu©”)蹊┐ | ╚║ėóŠ█╩ū | īŹ(sh©¬)ė├ŠW(w©Żng)ųĘ | Ģ■(hu©¼)š╣ą┼Žó | ╚╦▓┼Į╗┴„ | VIPųąą─ | īW(xu©”)š▀ĮķĮB | šōē» | īŻ(zhu©Īn)Ņ} | ||

| ╦▄┴Ž | Ž─z | └wŠS | ═┐┴Ž┼cė═─½ | ─zš│ä® | Å═(f©┤)║Ž▓─┴Ž | ╩»╗» | ╗»╣ż | āxŲ„āx▒Ē | ą┬«a(ch©Żn)śI(y©©) | ĘĄ╗ž╩ūĒō(y©©) |

|

└wŠS

ö[├ōš╩Äģ^(q©▒)ķg PTA╗“?q©▒)óą╬│╔ąĪĘ┤Å?/span>

2010-3-30 üĒ(l©ói)į┤:╬„─ŽŲ┌žø

ĻP(gu©Īn)µIį~Ż║PTA ┬╚ēA╣żśI(y©©)ģf(xi©”)Ģ■(hu©¼) ļxūė─ż¤²ēA

2010-3-30 üĒ(l©ói)į┤:╬„─ŽŲ┌žø

ĻP(gu©Īn)µIį~Ż║PTA ┬╚ēA╣żśI(y©©)ģf(xi©”)Ģ■(hu©¼) ļxūė─ż¤²ēA

ĪĪĪĪ╩ął÷(ch©Żng)Ęų╬÷

ĪĪĪĪ▒Šų▄╬Õ├└ć°(gu©«)╔╠äš(w©┤)▓┐į┌ī”(du©¼)ć°(gu©«)ā╚(n©©i)╔·«a(ch©Żn)┐éųĄ(GDP)Ą─Ą┌╚²┤╬ą▐š²ł¾(b©żo)Ėµųą╣½▓╝Ż¼├└ć°(gu©«)╚ź─Ļ10-12į┬Ę▌GDPš█║Ž│╔─Ļ┬╩į÷ķL(zh©Żng)5.6%ĪŻ├└ć°(gu©«)╔╠äš(w©┤)▓┐Ą─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼├└ć°(gu©«)2009─Ļ─®Įø(j©®ng)Ø·(j©¼)ļm│╩ÅŖ(qi©óng)ä┼į÷ķL(zh©Żng)Ż¼Ą½┴”Č╚▌^įŁŽ╚ŅA(y©┤)Ų┌┬į’@▓╗ūŃŻ¼▀@╩Ūę“?y©żn)ķŽ¹┘M(f©©i)š▀║═Ų¾śI(y©©)ķ_(k©Īi)ų¦▒╗Ž“Ž┬ą▐š²ĪŻų▄╬ÕĄ─öĄ(sh©┤)ō■(j©┤)╩Ū├└ć°(gu©«)2009─ĻĄ┌╦─╝ŠČ╚GDPöĄ(sh©┤)ō■(j©┤)ĮKųĄĪŻę╗éĆ(g©©)į┬Ū░Ż¼╔╠äš(w©┤)▓┐╣½▓╝Ą─├└ć°(gu©«)Ą┌╦─╝ŠČ╚GDPį÷Ę∙×ķ5.9%Ż¼│§▓ĮöĄ(sh©┤)ō■(j©┤)×ķį÷ķL(zh©Żng)5.7%Ż¼├└ć°(gu©«)2009─ĻĄ┌╚²╝ŠČ╚GDPį÷Ę∙×ķ2.2%ĪŻ2010─ĻĄ┌ę╗╝ŠČ╚GDPį÷Ę∙┐╔─▄▓╗╝░╚ź─ĻĄ┌╦─╝ŠČ╚Ż¼ŅA(y©┤)ėŗ(j©¼)į÷Ę∙×ķ2.5%-3.0%ĪŻ▒Šų▄?ch©ź)?gu©«)ļHįŁė═ār(ji©ż)Ė±▓©äė(d©░ng)▓╗┤¾Ż¼ę“?y©żn)ķ╩ął?ch©Żng)Č╝į┌Ą╚┤²Ž┬ų▄╣½▓╝Ą─ISM╝░ä┌╣żöĄ(sh©┤)ō■(j©┤)ĪŻ

ĪĪĪĪūį╔Žų▄ėĪČ╚čļąą╝ėŽó╩╣Ą├Ųõ╦³ą┬┼d╩ął÷(ch©Żng)ć°(gu©«)╝ęę▓┐╔─▄Ė·ų°╝ėŽóĄ─ŅA(y©┤)Ų┌īó┤“ō¶┤¾ū┌╔╠ŲĘĄ─ąĶŪ¾ĪŻ╚ń╣¹ą┬┼d╩ął÷(ch©Żng)ŽÓ└^╝ėŽóŻ¼╦³éāĄ─žøÄ┼ūŅĮKĢ■(hu©¼)▒╚├└į¬Ė³Š▀╬³ę²┴”Ż¼ę“?y©żn)ķ├└ć?gu©«)į┌Į±─ĻŪ’╠ņęįŪ░Č╝▓╗╠½┐╔─▄╔Žš{(di©żo)Ųõ│¼Ą═└¹┬╩ĪŻ▓╗▀^(gu©░)Ż¼╝ėŽó╦∙ę²░l(f©Ī)Ą─Įø(j©®ng)Ø·(j©¼)į÷ķL(zh©Żng)Ą─ō·(d©Īn)æn(y©Łu)č┌╔w┴╦└¹▓Ņā×(y©Łu)ä▌(sh©¼)ĪŻ═Č┘Yš▀ō·(d©Īn)ą─ū„×ķ╚½Ū“Įø(j©®ng)Ø·(j©¼)į÷ķL(zh©Żng)ų„ę²ŪµĄ─ą┬┼d╩ął÷(ch©Żng)Ģ■(hu©¼)ę“?y©żn)ķ╝ėŽóČ°│÷¼F(xi©żn)į÷ķL(zh©Żng)Ę┼┬²Ż¼▀M(j©¼n)Č°Įo╚½Ū“Įø(j©®ng)Ø·(j©¼)Å═(f©┤)╠KĦüĒ(l©ói)ē║┴”ĪŻ

ĪĪĪĪ─┐Ū░ŽŻ┼Dé∙äš(w©┤)╬ŻÖC(j©®)ę▓ė░Ēæų°╚½Ū“Įø(j©®ng)Ø·(j©¼)Å═(f©┤)╠KĄ─▓ĮĘźŻ¼╩└ĮńŃyąąąąķL(zh©Żng)ū¶┴ó┐╦ų▄╬Õ▒Ē╩ŠŻ¼▒M╣▄ÜW├╦▀_(d©ó)│╔ą┬ģf(xi©”)ūh═¼ęŌį┌▒žę¬Ģr(sh©¬)Ž“ŽŻ┼D╠ß╣®Šo╝▒┘J┐ŅŻ¼Ą½ŽŻ┼D║═Ųõ╦³éõ╩▄Ė▀é∙äš(w©┤)║═Įø(j©®ng)Ø·(j©¼)į÷ķL(zh©Żng)Ę”┴”└¦ö_Ą─ÜW├╦│╔åTć°(gu©«)╚įīó└¦ļyųžųžĪŻū¶┴ó┐╦ĘQ(ch©źng)ŽŻ┼DĪóŲŽ╠čč└║═╬„░Óč└īóį┌ę╗Č╬Ģr(sh©¬)Ų┌ā╚(n©©i)├µ┼RĖ▀é∙äš(w©┤)║═╩¦śI(y©©)ē║┴”ĪŻū¶┴ó┐╦šJ(r©©n)×ķŻ¼╚½Ū“Įø(j©®ng)Ø·(j©¼)│÷¼F(xi©żn)Č■┤╬╠ĮĄūĄ─┐╔─▄ąįĘŪ│ŻąĪŻ¼Ą½ę▓▓╗╩ŪĮ^ī”(du©¼)▓╗┤µį┌ĪŻ

ĪĪĪĪųąć°(gu©«)ĘĮ├µčļąą┤║╣Ø(ji©”)Ū░øQČ©Å─Į±─Ļ2į┬25╚šŲėųę╗┤╬╔Žš{(di©żo)┤µ┐Ņ£╩(zh©│n)éõĮ┬╩0.5éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼ų„ę¬╩ŪęųųŲ1į┬Ę▌ą┬į÷┘J┐ŅĄ─┐ņ╦┘į÷ķL(zh©Żng)ĪŻļm╚╗╣Ø(ji©”)║¾┤µ┐Ņ£╩(zh©│n)éõĮ┬╩╔Žš{(di©żo)0.5éĆ(g©©)░┘Ęų³c(di©Żn)īó╗ž╗\┴„äė(d©░ng)ąį3000ā|į¬Ż¼Ą½│¼Ņ~£╩(zh©│n)éõĮ┬╩╚įīóĖ▀ė┌2%Ż¼īŹ(sh©¬)┘|(zh©¼)ī”(du©¼)ć°(gu©«)ā╚(n©©i)┴„äė(d©░ng)ąįė░Ēæ▌^ąĪĪŻÅ─öĄ(sh©┤)ō■(j©┤)Ęų╬÷ĮŪČ╚╩Ū╚ń┤╦Ż¼Ą½Å─╩ął÷(ch©Żng)ār(ji©ż)Ė±▒Ē¼F(xi©żn)┐┤Ż¼┤╦┤╬╔Žš{(di©żo)Ą─ĮY(ji©”)╣¹▀Ć╩Ūįņ│╔ār(ji©ż)Ė±ę╗Č©╔Žąąē║┴”Ż¼┤¾ČÓöĄ(sh©┤)═Č┘Yš▀šJ(r©©n)×ķ▀@╩Ūčļąą╩šŠo┴„äė(d©░ng)ąįĄ─▒Ē¼F(xi©żn)ĪŻ

ĪĪĪĪPTAŻ║╗∙▒Š├µ╔ŽŻ¼╩ūŽ╚┐┤PTA╔Žė╬Ż¼▒Šų▄üåų▐PXār(ji©ż)Ė±į┌1005-1020├└į¬ų«ķgŻ¼▌^╔Žų▄ėąąĪĘ∙Č╚Ž┬Ą°Ż¼Ž┬Ą°Ę∙Č╚į┌20├└į¬ū¾ėęŻ¼▀@ĘNŽ┬Ą°ī”(du©¼)PTAüĒ(l©ói)šf(shu©Ł)ė░Ēæ▓ó▓╗┤¾ĪŻ╔Žė╬│²┴╦PX═ŌŻ¼▀ĆėąŽÓ«ö(d©Īng)ųžę¬Ą─▒Ń╩Ūć°(gu©«)ļHįŁė═Ą─ūā╗»Ż¼įŁė═į┌80-83├└į¬ų«ķg▓©äė(d©░ng)ęč▀_(d©ó)ę╗éĆ(g©©)░ļį┬Ģr(sh©¬)ķgŻ¼ĄĮ─┐Ū░×ķų╣Ż¼Å─╝╝ąg(sh©┤)╔Ž▀Ć╩Ū¤o(w©▓)Ę©┼ąöÓ╬┤üĒ(l©ói)įŁė═ār(ji©ż)Ė±Ą─ū▀ä▌(sh©¼)Ż¼▀@į┌ę╗Č©│╠Č╚╔ŽĮoŲõŽ┬ė╬PTAār(ji©ż)Ė±įņ│╔┴╦▓╗├„└╩Ą─Ė±ŠųĪŻ

ĪĪĪĪŽ┬ė╬ĘĮ├µŻ¼╔Žų▄ęįüĒ(l©ói)Š█§ź╣żÅSõN(xi©Īo)┴┐│÷¼F(xi©żn)▌^├„’@Ę┼┤¾Ż¼╣żÅSÄņ(k©┤)┤µē║┴”ėąę╗Č©Ž┬╗¼Ż¼Ą½ĮKČ╦ąĶŪ¾ūĘØq¤ßŪķĄ═ė┌╩ął÷(ch©Żng)ŅA(y©┤)Ų┌ĪŻąąśI(y©©)ų„┴„Š█§ź╣żÅSī”(du©¼)║¾╩ąŲ½ųö(j©½n)╔„Ż¼ī”(du©¼)ĮKČ╦▒Šį┬äéąį▓╔┘Å(g©░u)ų▄Ų┌ŅA(y©┤)Ų┌┬õ┐š║¾Ż¼Ų¾śI(y©©)Įø(j©®ng)ĀI(y©¬ng)▓┐ķT(m©”n)į┌▓┘ū„╔ŽŠS│ų│÷žø╦╝┬ĘŻ¼Į³Äūų▄üĒ(l©ói)ČÓöĄ(sh©┤)╣żÅSł¾(b©żo)ār(ji©ż)Ų½ĘĆ(w©¦n)Ż¼▓┐Ęų╣żÅSł¾(b©żo)ār(ji©ż)āAė┌Ž┬š{(di©żo)╗“š▀ėąā×(y©Łu)╗▌┤ļ╩®ĪŻ«ö(d©Īng)Ū░Š█§ź«a(ch©Żn)ŲĘ╗∙▒Š╠Äį┌╠ØōpĄ─▀ģ螯¼ęįŠ█§źŪąŲ¼üĒ(l©ói)šf(shu©Ł)Ż¼░ļ╣ŌŪąŲ¼ār(ji©ż)Ė±į┌9700Ī¬9800į¬/揯¼MEG║═PTAį┌8000į¬/ćŹ╦«ŲĮŻ¼▓╗┐╝æ]Ųõ╦³│╔▒ŠŻ¼įŁ┴Ž│╔▒Š║═«a(ch©Żn)ŲĘār(ji©ż)Ė±ų«ķg╗∙▒Šø](m©”i)ėąār(ji©ż)▓Ņ┐šķgŻ¼▀@┐╔─▄Ģ■(hu©¼)│╔×ķ║¾Ų┌Š█§ź«a(ch©Żn)ŲĘār(ji©ż)Ė±ū▀ÅŖ(qi©óng)Ą─äė(d©░ng)ę“ų«ę╗ĪŻŠ═PTA▒Š╔Ēķ_(k©Īi)╣ż┬╩Č°čįėųį┌ų▓Į╗ž╔²ųąŻ¼Ė∙ō■(j©┤)CCFĄ─ąąśI(y©©)Ž¹ŽóŻ¼Ū░Č╬Ģr(sh©¬)ķgļSų°┤¾▀BĪóĮŁ╠KĄ╚PTAčbų├Ą─═Ż╣żÖzą▐Ż¼ķ_(k©Īi)╣ż┬╩ę╗Č╚ĮĄų┴78%Ż¼ļSų°┤¾▀B╣żÅSĄ─Özą▐═Ļ«ģŻ¼ķ_(k©Īi)╣ż┬╩į┘Č╚╔Ž╔²ĄĮ87%ĪŻ

ĪĪĪĪ¼F(xi©żn)į┌ÜW├└Ą─Ž¹┘M(f©©i)š▀ī”(du©¼)Ž¹┘M(f©©i)▒╚▌^ųö(j©½n)╔„Ż¼▀@ūī┐═æ¶(h©┤)▓╗Ėę┘Q(m©żo)╚╗Ž┬┤¾┴┐ėåå╬Ż¼ų╗║├ė├ąĪėåå╬įć╠ĮĪŻ▒▄├Ōę╗Ą®╩ął÷(ch©Żng)│÷¼F(xi©żn)▓©äė(d©░ng)Ż¼Įoūį╝║įņ│╔ē║┴”ĪŻČ°ÜW├└Ļæ└m(x©┤)╣½▓╝Ą─Ž¹┘M(f©©i)š▀ą┼ą─ųĖöĄ(sh©┤)ŪĪŪĪšJ(r©©n)ūC┴╦▀@éĆ(g©©)ė^³c(di©Żn)Ż¼├└ć°(gu©«)Įø(j©®ng)Ø·(j©¼)ū╔įā(x©▓n)Ģ■(hu©¼)öĄ(sh©┤)ō■(j©┤)’@╩Š2į┬├└ć°(gu©«)Ž¹┘M(f©©i)š▀ą┼ą─ųĖöĄ(sh©┤)×ķ46Ż¼ęčĮø(j©®ng)▀_(d©ó)ĄĮĮ³10éĆ(g©©)į┬Ą─ūŅĄ═³c(di©Żn)ĪŻÜW├╦╬»åTĢ■(hu©¼)╣½▓╝Ą─öĄ(sh©┤)ō■(j©┤)’@╩ŠÜWį¬ģ^(q©▒)16ć°(gu©«)2į┬Ę▌Ž¹┘M(f©©i)š▀ą┼ą─ųĖöĄ(sh©┤)│÷¼F(xi©żn)╩«éĆ(g©©)į┬üĒ(l©ói)Ą─╩ū┤╬Ž┬ĮĄĪŻ│§▓ĮöĄ(sh©┤)ō■(j©┤)’@╩ŠÜWį¬ģ^(q©▒)2į┬Ę▌Ž¹┘M(f©©i)š▀ą┼ą─ųĖöĄ(sh©┤)Å─1į┬Ę▌Ą─-15.8ĮĄų┴-17.4ĪŻÅ─╚AĮ╗Ģ■(hu©¼)╔ŽĮėėåå╬Ą─▒Ē¼F(xi©żn)╬ęéā┐╔ęįĮŌßī─┐Ū░PTAū„×ķ╝Å┐ŚŲĘ╔Žė╬įŁ┴Žār(ji©ż)Ė±š╩ÄĄ─įŁę“┴╦ĪŻ

ĪĪĪĪ║¾╩ąš╣═¹

ĪĪĪĪ╔Ž╩÷╬ęéā╗žŅÖ┴╦▒Šų▄?ch©ź)?gu©«)ļHįŁė═╩ął÷(ch©Żng)╝░ć°(gu©«)ā╚(n©©i)╗»╣żPTAĄ─ū▀ä▌(sh©¼)Ż¼▒Šų▄įŁė═ār(ji©ż)Ė±ę└╚╗╠Äį┌š╩ÄĀŅæB(t©żi)Ż¼ć°(gu©«)ā╚(n©©i)PTA╗∙▒Š├µūā╗»▓╗┤¾Ż¼Ą½Å─╝╝ąg(sh©┤)├µ┐┤┐╔─▄Ģ■(hu©¼)│÷¼F(xi©żn)Č╠Ų┌ąĪĘ∙╔ŽØqĪŻ

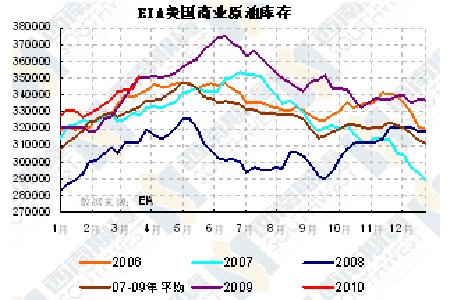

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)ĮŌūxŻ║├└ć°(gu©«)╔╠śI(y©©)įŁė═Äņ(k©┤)┤µį÷╝ė730╚f(w©żn)═░Ż¼Ų¹ė═Äņ(k©┤)┤µ£p╔┘270╚f(w©żn)═░

łD×ķEIA├└ć°(gu©«)╔╠śI(y©©)įŁė═Äņ(k©┤)┤µū▀ä▌(sh©¼)łDĪŻŻ©łDŲ¼üĒ(l©ói)į┤Ż║╬„─ŽŲ┌žøŻ®

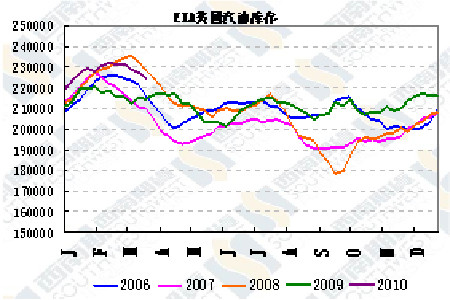

łD×ķEIA├└ć°(gu©«)Ų¹ė═Äņ(k©┤)┤µū▀ä▌(sh©¼)łDĪŻŻ©łDŲ¼üĒ(l©ói)į┤Ż║╬„─ŽŲ┌žøŻ®

ūóŻ║▒ŠŠW(w©Żng)▐D(zhu©Żn)▌dā╚(n©©i)╚▌Š∙ūó├„│÷╠ÄŻ¼▐D(zhu©Żn)▌d╩Ū│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c(di©Żn)╗“ūCīŹ(sh©¬)Ųõā╚(n©©i)╚▌Ą─šµīŹ(sh©¬)ąįĪŻ

Ż©╦{(l©ón)䔯®

- ŽÓĻP(gu©Īn)ą┬┬ä

- ųąą┼Į©═ČŻ║Ž┬ė╬ąĶŪ¾└^└m(x©┤)▐D(zhu©Żn)║├ PTA╚įėą╔Žąąäė(d©░ng)┴”

- PTA│┐Ģ■(hu©¼)╝o(j©¼)ę¬3į┬30╚š:PTAĘ┤ÅŚ-║Ż║Į¢|ŃyŲ┌žø

- ć°(gu©«)ā╚(n©©i)Ė„ŅÉ(l©©i)╗»└wįŁ┴Žār(ji©ż)Ė±ąąŪķ├┐╚š³c(di©Żn)įu(p©¬ng)(03.29)

- PVCĘ┤āAõN(xi©Īo)Å═(f©┤)īÅ╣żū„┐éĮY(ji©”)▒Ēš├Ģ■(hu©¼)į┌║Ż─Ž╚²üåĮM┐Śš┘ķ_(k©Īi)

- ┤¾╔╠╦∙Ė▒┐é╣∙Ģį└¹:PVCŲ┌žø│╩¼F(xi©żn)╬Õ┤¾╠ž³c(di©Żn)

- ┬╚ēA╣żśI(y©©)ģf(xi©”)Ģ■(hu©¼)Ż║PVCĘ┤āAõN(xi©Īo)ų┘▓├└¹║├«a(ch©Żn)śI(y©©)

- ╔ŽŽ┬ė╬ŲŻ▄ø¤o(w©▓)┴”ų¦ō╬PTA╔ŽōP(y©óng)

Ė³ČÓ>>Š½▓╩īŻ(zhu©Īn)Ņ}

- ÜWų▐═┐┴ŽŻ©European CoatingsŻ®ęĢŅl

- ŠSÖÓ(qu©ón)▓╗ų╗3.15

- ╬ŻļU(xi©Żn)╗»īW(xu©”)ŲĘ▀\(y©┤n)▌ö╩┬╣╩ŅlŅl

- ╗žŅÖ2009 ▒P(p©ón)³c(di©Żn)ąąśI(y©©)░l(f©Ī)š╣

- ╣Ø(ji©”)─▄£p┼┼Ī¬Ī¬éź┤¾Ą─╩└ĮńŁh(hu©ón)▒Ż╣ż│╠

- ─z╦«š│ś“Ī¬Ī¬Ī░éź┤¾Ī▒Ą─ųąć°(gu©«)╣ż│╠Ż¼

- ┘Q(m©żo)ęū▒┌ēŠŅl¼F(xi©żn) äė(d©░ng)┴╦šl(shu©¬)Ą──╠└ęŻ┐

- Ą┌╩«╦─ī├ųąć°(gu©«)ć°(gu©«)ļH═┐┴Žš╣Īż╔Ž║Ż

Ė³ČÓ>>┐ŲĮ╠ą┬┬ä

- ╚A▓²Š█║Ž╬’Ż║Ą═╠╝Įø(j©®ng)Ø·(j©¼)┤ŅĮ©ą┬▓─┴Ž...

- ╚š▒Šš■Ė«╣½▓╝2010─Ļ┐Ų╝╝ŅA(y©┤)╦Ń

- ėóć°(gu©«)š■Ė«░l(f©Ī)▓╝2010─Ļą┬š■

- ć°(gu©«)╝ę┤¾ą═┐ŲīW(xu©”)āxŲ„ųąą─žō(f©┤)ž¤(z©”)╚╦┐╝▓ņ...

- ųą┐Ų┤¾ėßĢ°(sh©▒)║ĻĮ╠╩┌śs½@2010─ĻČ╚ėó...

- ć°(gu©«)╝ęūį╚╗┐ŲīW(xu©”)╗∙Į╝żäŅ(l©¼)ūįų„äō(chu©żng)ą┬

- ╩»─½Ž®-░ļī¦(d©Żo)¾w┴┐ūė³c(di©Żn)Å═(f©┤)║Ž¾wŽĄ▒Ī─ż...

- ųą┐Ųį║ķL(zh©Żng)┤║æ¬(y©®ng)╗»╦∙ųŲéõ│÷Ė▀ąį─▄╣▓...

Ė³ČÓ>>šōē»¤ß³c(di©Żn)

- [ėæšō]║▄ŽļīW(xu©”)╗»īW(xu©”)Ż¼šł(q©½ng)┤¾╝ęĮoų¦šą

- [įŁäō(chu©żng)]Łh(hu©ón)▒Ż╚½ĮĄĮŌ╦▄┴Ž--Š█╚ķ╦ß

- [▐D(zhu©Żn)╠¹]╦▄┴Ž─ŻŠ▀Ą─Įī┘╝ż╣Ō¤²ĮY(ji©”)╝╝ąg(sh©┤)

- [Ž┬▌d]LWV ┤ū╦ßęꎮ╚ķę║ ģó┐╝┼õĘĮ

- [Ū¾ų·]Ū¾ų·Ż¼═Ė├„TPEš│PP├ō─Ż└¦ļy...

- [Ū¾ų·]SBS═Ė├„▓─┴ŽĮ■╦«Ģ■(hu©¼)ūā░ūŻ┐

- [Ū¾ų·]TPEöD│÷Ė▀ÅŚąį▓─┴Ž į§├┤ū÷

- [Ū¾ų·]ŻįŻąŻ┼«a(ch©Żn)ŲĘØ▓┐┌▓┐╬╗Ģ■(hu©¼)ŲŲż...