ĪĪĪĪ2Īóüåų▐ęꎮ

ĪĪĪĪ─Ļ│§Ż¼╩▄ųąć°╝░ėĪ─ßęꎮč▄╔·ŲĘ╩ął÷ķ_╣żĮĄĄ═Ą─ė░ĒæŻ¼ęꎮ╣®æ¬┴┐┬į’@į÷╝ėŻ¼▒M╣▄╚ń┤╦Ż¼╩ął÷╚į╚╗ŠS│ų╣®æ¬ŠoÅłŠų├µŻ¼ų┴1į┬ųąč«üåų▐ęꎮārĖ±▌^╚ź─Ļ─ĻĄūęč╔ŽØqĮ³200├└į¬/ćŹĪŻĄ½ļSų°ārĖ±Ą─ū▀Ė▀Ż¼ĮKČ╦ė├æ¶Ą─└¹ØÖ┬╩▓╗öÓ┐sąĪŻ¼ķ_╣żųØuĮĄĄ═Ż¼ī”ęꎮĄ─ąĶŪ¾▓╗öÓ£p╔┘Ż¼╩ął÷Øq╦┘Ę┼ŠÅŻ¼į┌Ė▀╬╗Ž▌╚ļ▒Pš¹ĪŻ1į┬ĄūŻ¼ļSų°9000ćŹ▀hč¾¼FžøĄ─Ąų▀_Ż¼╩ął÷╔╠šäÜŌĘščĖ╦┘Ė─ūāŻ¼üåų▐ęꎮārĖ±ūįĖ▀╬╗ķ_╩╝╗ž┬õĪŻ┤╦║¾Ż¼ė╔ė┌üĒūįųą¢|Ąžģ^ęꎮ¼Fžø╣®æ¬┴┐│ų└m╔Ž╔²Ż¼┤¾┴┐ė┐╚ļĄ─▀hč¾ł¾▒PÅøča┴╦Į³č¾žøį┤Ą─▓╗ūŃŻ¼Č°ųąć°╩ął÷į┌┤║╣ØŲ┌ķg┘IÜŌ▓╗ūŃŻ¼╝ė╔Ž▓┐ĘųŽ┬ė╬Ų¾śIĄ─╔·«ačbų├Ģ║ĢrĻPķ]Ż¼╩ął÷ąĶŪ¾┤¾Ę∙£p╔┘Ż¼üåų▐ęꎮ▀B└mŽ┬╗¼Ż¼ārĖ±╗ž┬õų┴09─Ļ─Ļ─®Ą─╦«ŲĮĪŻ3į┬Ę▌ė╔ė┌╚š▒Š║═Ēnć°ĘĮ├µėŗäØ║═ęŌ═Ō═Ż▄ćĄ─įŁę“Ż¼╩ął÷╣®æ¬ŽÓī”ŠoÅłŻ¼ārĖ±į┘Č╚Ž▌╚ļ▒Pš¹ĪŻĄ½┼RĮ³į┬ĄūŻ¼╩ął÷╩▄ē║ė┌╚š▒Š╚²Š«╗»īW║═ą┬╝ėŲ┬Üż┼Ų┴čĮŌčbų├Ą─ųžåóŻ¼╝ė╔ŽĒnć°LG╗»īWĄ─┴čĮŌčbų├╝┤īóųžåóŻ¼║¾╩ąüåų▐ęꎮārĖ±╚įīó└^└mū▀Ą═ĪŻ

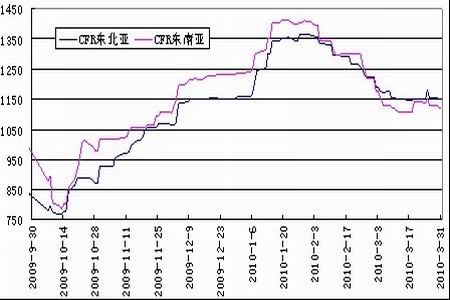

ĪĪĪĪüåų▐ęꎮārĖ±ū▀ä▌łD(å╬╬╗Ż║├└į¬/ćŹ)

łD×ķüåų▐ęꎮārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ū┐äō┘YėŹĪóųąą┼Į©═ČŲ┌žøŻ®

ĪĪĪĪ3Īó¼Fžø╩ął÷

ĪĪĪĪ2010─Ļ2į┬PE┐é▀M┐┌56.37╚f揯¼Łh▒╚£p╔┘23.95%Ż¼▌^╚ź─Ļ═¼Ų┌£p╔┘13.83%ĪŻŲõųąŻ¼LLDPE▀M┐┌17.77╚f揯¼Łh▒╚£p╔┘21.23%Ż¼▌^╚ź─Ļ═¼Ų┌£p╔┘21.99%ĪŻ

ĪĪĪĪPE▀M┐┌öĄō■Įyėŗ

łD×ķPE▀M┐┌öĄō■ĮyėŗłDĪŻŻ©łDŲ¼üĒį┤Ż║ū┐äō┘YėŹĪóųąą┼Į©═ČŲ┌žøŻ®

ĪĪĪĪLLDPE▀M┐┌öĄō■Įyėŗ

łD×ķLLDPE▀M┐┌öĄō■ĮyėŗłDĪŻŻ©łDŲ¼üĒį┤Ż║ū┐äō┘YėŹĪóųąą┼Į©═ČŲ┌žøŻ®

ĪĪĪĪ2010─Ļ2į┬ć°ā╚PE«a┴┐×ķ72.2╚f揯¼▌^╚ź─Ļ═¼Ų┌į÷╝ė10.5╚f揯¼į÷Ę∙×ķ17%ĪŻ1-2į┬└█ėŗ«a┴┐×ķ142╚f揯¼▌^╚ź─Ļ═¼Ų┌į÷╝ė19.5╚f揯¼į÷Ę∙×ķ15.9%ĪŻ