2010-6-3 üĒį┤:▒▒Š®ųąŲ┌

ĻPµIį~Ż║LLDPE ųą╦▄é}å╬ųĖöĄ ųąć°╦▄┴ŽųĖöĄ ųą╦▄¼FžøųĖöĄ

ĪĪĪĪę╗Īó ąąŪķ╗žŅÖ

ĪĪĪĪ(ę╗)5į┬╦▄┴Ž╩ął÷▀\ąąĖ┼ør

ĪĪĪĪ▒Šį┬╩▄ÜWį¬ģ^ų„ÖÓé∙äš╬ŻÖCė░ĒæŻ¼╚½Ū“┘Y▒Š╩ął÷įŌ╩▄ųžäōŻ¼╝~╝sįŁė═Ų┌žøė╔85├└į¬ęį╔ŽĄ─Ė▀╬╗Ą°┬õų┴70├└į¬ĖĮĮ³Ż¼Ą°Ę∙Ė▀▀_20%ū¾ėęĪŻ╝ėų«Ż¼ųąčļš{┐žśŪ╩ąš■▓▀╝ė╔Ņ┴╦═Č┘Y╔Žī”║¾╩ą┐┤┐šæBČ╚Ż¼A╣╔╩ął÷į┌śŪ╩ą┤“ē║║═┴„äėąį│ų└m╩šŠoš■▓▀ė░ĒæŽ┬Ż¼┤¾Ę∙Ž┬┤ņĪŻ▀B╦▄ų„┴”║Ž╝s1009╩▄═Ōć·╩ął÷ū▀Ą°Ä¦äė▓Į╚ļ┐ņ╦┘Ž┬Ą°═©Ą└Ż¼▓óĄ°ŲŲŪ░Ų┌ų„Ą°═©Ą└Ž┬螯¼Ž┬╠Į╚fį¬ĻP┐┌ĪŻ╩▄įŁė═║═╦▄┴ŽŲ┌žøŽ┬┤ņė░ĒæŻ¼╦▄┴Žé}å╬║═¼Fžø╩ął÷Š∙│╩¼FŽ┬ąą┌ģŽ“Ż¼│╔Į╗ÜŌĘšĮ®│ųŻ¼ū▀žø▌^╔Žį┬├„’@└õĄŁĪŻĮžų┴28╚š╩š╩ąŻ¼ųąć°╦▄┴ŽųĖöĄł¾╩š1000.99³cŻ¼▌^╔Žį┬Ž┬Ą°51.31³cŻ¼ųą╦▄¼FžøųĖöĄł¾╩š1115.94³cŻ¼▌^╔Žį┬Ž┬Ą°36.86³cŻ¼ųą╦▄é}å╬ųĖöĄł¾╩š936.69³cŻ¼▌^╔Žį┬ĄūŽ┬ąą70.19³cĪŻ

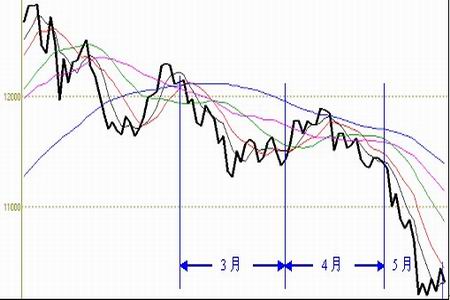

ĪĪĪĪłD▒Ē 1Ż║▀B╦▄1009╩š▒Pārū▀ä▌łD

łD×ķ▀B╦▄1009╩š▒Pārū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╬─╚AžöĮøĪó▒▒Š®ųąŲ┌Ż®

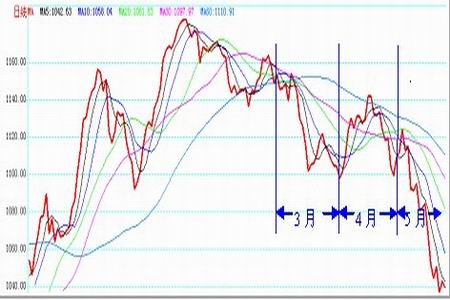

ĪĪĪĪłD▒Ē 2Ż║ųą╦▄LLDPEųĖöĄū▀ä▌łD

łD×ķųą╦▄LLDPEųĖöĄū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║▒▒Š®ųąŲ┌Ż®

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║šŃĮŁ╦▄┴Ž│Ū ▒▒Š®ųąŲ┌

ĪĪĪĪ(Č■)«aśIµ£ĻP┬ō╔╠ŲĘŽÓĻPČ╚Ęų╬÷

ĪĪĪĪ▒Šį┬╝ė╚ļ20ĮMĮyėŗöĄō■║¾┐╔ęį┐┤ĄĮŻ¼įŁė═ārĖ±ę└╚╗▒Ż│ų┴╦ī”Ī░įŁė═-╩»─Xė═-ęꎮ-╦▄┴ŽĪ▒«aśIµ£║▄ÅŖĄ─ę²ī¦ū„ė├Ż¼Ė„Łh╣ØŽÓĻPČ╚┼c╔ŽŲ┌╗∙▒Š│ųŲĮĪŻŲõųąŻ¼ūā╗»╔į┤¾Ą─╩Ū¢|▒▒üåęꎮ┼c▀B╦▄ų„┴”║Ž╝sŽÓĻPČ╚Ż¼▒ŠŲ┌ā╔š▀ų«ķgĄ─ŽÓĻPČ╚ėą╦∙╗ž┬õŻ¼Ž┬ĮĄ┴╦0.03³cŻ¼▀@╩Ūė╔ė┌▒ŠŲ┌ęꎮ▓╗āH╩▄ĄĮüĒūįįŁė═Ą─ė░ĒæŻ¼╩▄╣®æ¬į÷╝ėė░Ēæę▓ĘŪ│Ż┤¾Ż¼▓©äė«É│ŻäĪ┴ęĪŻÅ─Č°ī¦ų┬┼c▀B╦▄ŽÓĻPČ╚Ž┬ĮĄĪŻ▀@═¼Ģrę▓ūC├„Ż¼įŁė═ī”▀B╦▄ėąĖ³×ķų▒ĮėĄ─ę²ī¦ū„ė├ĪŻ

ĪĪĪĪ▒ĒĖ± 1Ż║ĻP┬ō╩ął÷ŽÓĻPŽĄöĄ▒Ē

| NYMEXįŁė═ | ą┬╝ėŲ┬╩»─Xė═ | ╚š▒Š╩»─Xė═ | ¢|▒▒üåęꎮ | ▀B╦▄ų„┴”║Ž╝s | |

| NYMEXįŁė═ | 1 | 0.95Ż©-0.01Ż® | 0.96Ż©0Ż® | 0.79Ż©-0.01Ż® | 0.92Ż©-0.01Ż® |

| ą┬╝ėŲ┬╩»─Xė═ | 0.95Ż©-0.01Ż® | 1 | 1 | -- | 0.92Ż©-0.01Ż® |

| ╚š▒Š╩»─Xė═ | 0.96Ż©0Ż® | 1 | 1 | 0.89Ż©+0.01Ż® | 0.92Ż©-0.01Ż® |

| ¢|▒▒üåęꎮ | 0.79Ż©-0.01Ż® | -- | 0.89Ż©+0.01Ż® | 1 | 0.86(-0.03) |

| ▀B╦▄ų„┴”║Ž╝s | 0.92Ż©-0.01Ż® | 0.92Ż©-0.01Ż® | 0.92Ż©-0.01Ż® | 0.86(-0.03) | 1 |