ĪĪĪĪ2Īó╝Å┐ŚąąśI

ĪĪĪĪÅ─Ž┬ė╬ąĶŪ¾üĒ┐┤Ż║╬ęć°╝Å┐ŚśI│÷┐┌│╩╗ųÅ═ąįį÷ķLĪŻō■ųąć°║ŻĻP┐é╩ūŅą┬ĮyėŗöĄō■’@╩ŠŻ¼2010─Ļ4į┬╬ęć°╝Å┐ŚŲĘĘ■čb│÷┐┌Ņ~×ķ145.47ā|├└į¬Ż¼Łh▒╚į÷ķL32.19%Ż¼═¼▒╚į÷ķL16.44%ĪŻ2009─Ļ9į┬ų┴2010─Ļ4į┬Ż¼╬ęć°╝Å┐ŚŲĘĘ■čb│÷┐┌Ņ~└█ėŗ×ķ1159.04ā|├└į¬Ż¼═¼▒╚į÷ķL30.91ā|├└į¬Ż¼į÷Ę∙3.74%ĪŻŲõųąŻ¼╝Å┐ŚŲĘ│÷┐┌Ņ~└█ėŗ×ķ441.34ā|├└į¬Ż¼═¼▒╚į÷ķL14.30%Ż╗Ę■čb│÷┐┌Ņ~└█ėŗ×ķ717.70ā|├└į¬Ż¼═¼▒╚Ž┬ĮĄ3.27%ĪŻÅ─ęį╔Žā╔ĮMöĄō■┐╔ęį┐┤│÷Ż¼╬ęć°╝Å┐ŚśI│÷┐┌└^└mĘĆ▓Į╗ž┼»Ż¼Ą½Å═╠KĄ─┴”Č╚▀Ć▌^ąĪŻ¼│÷┐┌Ņ~╚įĄ═ė┌╚ź─Ļ═¼Ų┌╦«ŲĮĪŻŪęÅ─äéäéĮY╩°Ą─ÅVĮ╗Ģ■öĄō■’@╩ŠŻ║Į±─ĻÅVĮ╗Ģ■Ą─ėåå╬ļm╚╗ėą╦∙į÷╝ėŻ¼Ą½ārĖ±ģs▓ó▓╗╩Ū║▄śĘė^Ż¼║▄ČÓŲ¾śIČ╝┤µį┌ų°▒Ż┐═æ¶▀Ć╩Ū▒Ż└¹ØÖĄ─═┤┐Ó▀xō±ĪŻÅ─ėęłD┐╔ęį┐┤│÷Ż¼ūį2010─Ļ4į┬│§ķ_╩╝Ż¼£ņŠ]ārĖ±Ą─╔ŽØq├„’@╩▄ĄĮę╗Č©Ą─ūĶ┴”Ż¼Ą½PTAārĖ±ŠėĖ▀▓╗Ž┬Ż¼Ž┬ė╬«aŲĘĄ─ārĖ±ģs¤oĘ©╠ßĖ▀Ż¼┴ŅPTAĄ─│╔▒Š▐D╝▐Ė³╝ė╝ė└¦ļyŻ¼▀@ę▓į┌ę╗Č©│╠Č╚ī”PTAĄ─ārĖ±ą╬│╔ē║ųŲĪŻ

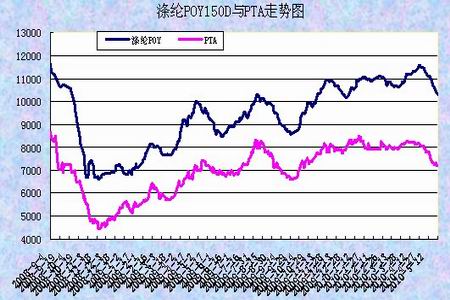

łD×ķ£ņŠ]POY150D┼cPTAū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╚▀_Ų┌žøŻ®

ĪĪĪĪÜWų▐ų„ÖÓé∙äš╬ŻÖCĄ─┬¹čėŻ¼ę▓ī”╬ęć°╝Å┐ŚąąśIĄ─│÷┐┌ą╬│╔▌^┤¾Ą─ė░ĒæĪŻ╔╠äš▓┐ūŅą┬╣½▓╝Ą─öĄō■’@╩ŠŻ¼2009─ĻŻ¼ÜW├╦27ć°▀M┐┌ųąć°╝Å┐ŚŲĘ╝░įŁ┴ŽĄ─┐éĮŅ~▒M╣▄═¼▒╚Ž┬ĮĄ┴╦6.2%Ż¼Ą½╚į▀_ĄĮ┴╦428.32ā|├└į¬Ż¼ųąć°ęč│╔×ķÜW├╦27ć°▀M┐┌╝Å┐ŚŲĘ╝░įŁ┴ŽĄ─ūŅ┤¾üĒį┤ć°Ż¼ūįųąć°▀M┐┌Ą─╝Å┐ŚŲĘ╝░įŁ┴ŽĄ─ĮŅ~š╝ÜW├╦╚½▓┐▀M┐┌╔╠ŲĘĮŅ~Ą─▒╚ųž×ķ41.1%ĪŻśIā╚īŻ╝ęŅAėŗŻ¼2010─Ļ5Īó6į┬Ż¼╔§ų┴š¹éĆĄ┌╚²╝ŠČ╚╬ęć°╝Å┐ŚŲĘī”ÜWų▐│÷┐┌Ą─į÷╦┘┐╔─▄Ģ■Ž┬ĮĄ6%~7%ĪŻ

ĪĪĪĪ3Īóć°ļH┘Qęū▒Żūo

ĪĪĪĪĮ³Ų┌Ż¼ć°ļH┘Qęū▒Żūoų„┴xėųėą╦∙╠¦Ņ^Ż¼Įė▀B│÷¼F┴╦ÄūŲßśī”╬ęć°Ą─Ę┤āAõN▓├Č©Ż¼▀@ę▓×ķ╬ęć°╝Å┐ŚŲĘĄ─│÷┐┌├╔╔Ž┴╦ę╗īėĻÄė░ĪŻ╬ęć°╝Å┐ŚąąśIĄ─│÷┐┌╚įėąę╗Č╬▌^└¦ļyĄ─┬Ęę¬ū▀ĪŻ

ĪĪĪĪĮ³Ų┌Ą─ÄūŲĘ┤āAõN▓├Č©Ż║

ĪĪĪĪ1Īó░óĖ∙═óī”įŁ«aė┌╬ęć°Š█§ź└wŠSīŹ╩®Ę┤āAõN┤ļ╩®ĪŻī”įŁ«aė┌ųąć°Ą─Š█§ź└wŠS«aŲĘš„╩š14.2%Ą─Å─ārĻPČÉĪŻ

ĪĪĪĪ2ĪóėĪČ╚ī”╚Aš│─zČ╠└wŠSū„│÷Ę┤āAõNĮK▓├ĪŻī”Å─ųąć°╦∙ėąĄ─ųŲįņ╔╠/│÷┐┌╔╠╠Ä▀M┐┌Ą─š│─zČ╠└wŠSŻ¼ęį╝░─Ūą®į┌Ųõ╦¹ć°╝ęųŲįņŻ¼Ą½╩ŪÅ─ųąć°│÷┐┌Ą─š│─zČ╠└wŠSš„ė├0.194├└į¬/Ū¦┐╦Ą─æ═┴PąįĻPČÉĪŻ

ĪĪĪĪ3Īó░óĖ∙═óī”Ųį┤ė┌ųąć°║═ėĪ─ߥ─Š█§ź╝åŠĆš„ė├Ę┤āAõNĻPČÉĪŻī”Å─ųąć°▀M┐┌Ą─Š█§ź╝åŠĆš„ė├14.20%Ą─Ę┤āAõNĻPČÉŻ¼ī”Å─ėĪČ╚─ß╬„üå▀M┐┌Ą─Š█§ź╝åŠĆš„ė├7.52%Ą─Ę┤āAõNĻPČÉĪŻ

ĪĪĪĪ╚²ĪóŠC║ŽĘų╬÷

ĪĪĪĪ╗∙▒Š├µ╔ŽČÓ┐šĮ╗┐ŚŻ¼┴ŅPTA╔ŽĪóŽ┬ā╔ļyĪŻĄ½Įø▀^╬Õį┬Ę▌Ą─▀B└m┤¾Ę∙╗ž┬õŻ¼╝╝ąg╔ŽPTAęčėą│¼Ą°█EŽ¾Ż¼Č╠ŠĆ╗“īóėąę╗▓©Ę┤ÅŚąąŪķĪŻĄ½Å─ųąŠĆ┐┤Ż¼╬ęć°╝Å┐ŚśIĄ─Å═╠Kų«┬Ę╚į▓╗ŲĮ╠╣Ż¼Ūę─┐Ū░ÜWų▐Ą─ĮøØ·ą╬ä▌╚į▌^×ķäė╩ÄŻ¼╝Å┐ŚŲĘĄ─ārĖ±╔ŽØq└¦ļyŻ¼║Ļė^žøÄ┼š■▓▀ų▓Į┐sŠo╝░PTA└¹ØÖ┐šķgŠ▐┤¾Ż¼é}å╬ŠėĖ▀▓╗Ž┬Š∙ī”PTAĄ─║¾╩ąū▀ä▌«a╔·ę╗Č©Ą─ųŲ╝sĪŻ┴∙į┬Ę▌Ą─PTAīóĢ■╩Ūę╗éĆŽ╚ōP║¾ęųĄ─ū▀ä▌ĪŻ╬ęéāšJ×ķŻ¼7850į¬ę╗ŠĆėąų°śO┤¾Ą─ē║┴”Ż¼æ¬╩Ū┤╦▌åĘ┤ÅŚĄ─śOŽ▐³c╬╗Ż¼╚¶į┌6į┬╔Žč«Ą─Ę┤ÅŚųąŻ¼PTAėąÖCĢ■ĄĮ┤╦╬╗ų├Ż¼ät╩ŪųąŠĆĮ©┐šPTAĄ─ę╗éĆ▌^║├Ą─³c╬╗ĪŻ

ĪĪĪĪė░ĒæPTAārĖ±ū▀ä▌Ą─▓╗┤_Č©ę“╦žŻ║

ĪĪĪĪ1ĪóžøÄ┼Šo┐sš■▓▀╝ėäĪĄ─│╠Č╚Ż¼čļąąĢ■ʱ╝ėŽóŻ╗

ĪĪĪĪ2Īóć°ļH┘Qęū▒Żūoų„┴x╩ŪʱĢ■į┘┤╬╝ėäĪŻ╗

ĪĪĪĪ3ĪóŽŻ┼D╬ŻÖC─▄ʱĄ├ĄĮ▌^║├Ą─╠Ä└ĒĪŻ