Ą┌ę╗▓┐Ęų ę╗ų▄ąąŪķ╗žŅÖ

ĪĪĪĪĮ³Ų┌Ą─ć°ļHįŁė═╩ął÷╔ŽŻ¼ČÓ┐šę“╦žĀÄŖZė·╝ė╝ż┴ęĪŻ├└ć°░l▓╝Ą─ę╗ŽĄ┴ąĮøØ·öĄō■┴╝▌¼▓╗²RŻ¼├└ć°ĮøØ·Å═╠K┐╔─▄Ę┼ŠÅĄ─ō·ænŪķŠw╗\šų╩ął÷ĪŻ═¼ĢrŻ¼ŽŻ┼DĄ╚ć°ć°é∙░ląąĒś└¹Ą╚Ž¹Žó═Ų╔²ÜWį¬ĪŻ├└ć°įŁė═Äņ┤µ│ų└mŽ┬╗¼Ż¼╠ßš±╩ął÷ą─æBĪŻĄ½Ų¹ė═Äņ┤µ▀B└m╚²ų▄į÷╝ėŻ¼ėųĮo╝Š╣Øąį└¹║├┤“┴╦š█┐█ĪŻę“┤╦Ż¼ÜW├└ė═ārį┌▒Šų▄ŅlĘ▒Ų┬õŻ¼Ą½ārĖ±ĄūŠĆ┼c╔Žų▄Ą─Ą═³cŽÓ▒╚Ż¼ęčėą├„’@╠ß╔²ĪŻ

ĪĪĪĪ▒Šų▄Ż¼NYMEXįŁė═Ų┌žøŠ∙ār×ķ76.370├└į¬/═░Ż¼▌^╔Žų▄╔ŽōP4.04%Ż¼╗“2.963├└į¬ĪŻICE▓╝éÉ╠žįŁė═Ų┌žøų▄Š∙ār═ŲĖ▀4.58%Ż¼╗“3.322├└į¬Ż¼▀_ĄĮ75.880├└į¬/═░ĪŻČ■š▀ęč╚╗Ė▀ė┌7į┬1╚š«öų▄Š∙ārĪŻ

ĪĪĪĪ▒Šų▄╔Ž║Ż╚╝┴Žė═Ų┌žøĮ╗═ČŪÕĄŁŻ¼ąĪĘ∙Ž┬┤ņĪŻų„┴”1009║Ž╝s▒Šų▄ķ_ė┌4309į¬Ż¼╩šė┌4262į¬Ż¼└█ėŗŽ┬Ą°43į¬Ż¼Į╗═Čģ^ķgĮķė┌4238-4318į¬Ż¼│╔Į╗┴┐×ķ92680╩ųŻ¼│ųé}┴┐×ķ51494╩ųĪŻ

ĪĪĪĪłD1 įŁė═ų„┴”║Ž╝sū▀ä▌łD

łD×ķįŁė═ų„┴”║Ž╝sū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║BloombergŻ¼ųąŲ┌蹊┐į║Ż®

ĪĪĪĪłD2 ╚╝┴Žė═ų„┴”║Ž╝sū▀ä▌łD

łD×ķ╚╝┴Žė═ų„┴”║Ž╝sū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║BloombergŻ¼ųąŲ┌蹊┐į║Ż®

Ą┌Č■▓┐ĘųįŁė═Ą─╗∙▒Š├µ║══ČÖCę“╦ž

ĪĪĪĪę╗Īó Į³Ų┌╣½▓╝Ą─öĄō■’@╩ŠÅ═╠K╦┘Č╚Ę┼ŠÅĪŻ

ĪĪĪĪĮ³Ų┌░l▓╝Ą─ę╗ŽĄ┴ąĮøØ·öĄō■┴Ņ╩ął÷▀Mę╗▓Į┐┤┐š├└ć°ĮøØ·Å═╠KŪ░Š░ĪŻ6į┬╔·«aš▀╬’ārųĖöĄŽ┬╗¼Ż¼6 į┬╣żśI«aųĄāH╔Ž╔²0.1%ĪŻ╝~╝s┬ō░Ņā”éõŃyąą║═┘M│Ū┬ō░Ņā”éõŃyąąĄ─ł¾ĖµŠ∙’@╩Š«öĄžųŲįņśI╗ŅäėĘ┼ŠÅĪŻļm╚╗╔Žų▄│§šł╩¦śIĮ╚╦öĄĄ°ų┴Į³ā╔─ĻĄ═³cŻ¼Ą½▀@ų„ꬥ├ęµė┌═©ė├Ų¹▄ćČÓöĄ╣żÅSį┌Ž─╝Ššš│Ż▀\▐DĪŻŠ═śIą╬ä▌╩Ūʱšµš²Ė─╔Ų▀Ćėą┤²ė^▓ņĪŻČ°├└┬ōā”ę▓į┌ūŅĮ³ę╗─ĻČÓüĒ╩ū┤╬Ž┬š{2010─ĻĮøØ·į÷ķLŅAŲ┌ĪŻ

ĪĪĪĪ┴Ēę╗ĘĮ├µŻ¼ųąć°ĮyėŗŠųūŅą┬öĄō■’@╩ŠŻ¼ųąć°Č■╝ŠČ╚GDP═¼▒╚į÷ķL10.3%Ż¼Ą═ė┌ŅAŲ┌Ż¼Ūęį÷╦┘├„’@Ę┼ŠÅĪŻ┐╝æ]ĄĮ═Ō▓┐ĮøØ·ŁhŠ│║═ųąć°š■Ė«Ę┐Ąž«aš{┐žš■▓▀Ą╚ę“╦žŻ¼Ųš▒ķšJ×ķųąć°ĮøØ·Ž┬░ļ─Ļį÷╦┘īó└^└mĘ┼ŠÅĪŻ

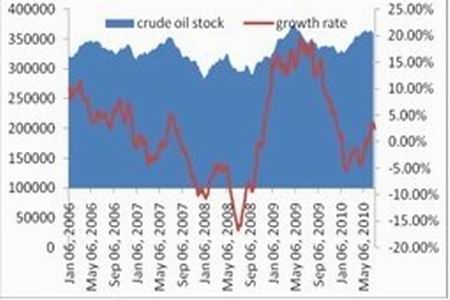

ĪĪĪĪłD3 ├└įŁė═╔╠śIÄņ┤µ┼c═¼▒╚į÷ķL┬╩

łD×ķ├└įŁė═╔╠śIÄņ┤µ┼c═¼▒╚į÷ķL┬╩ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║EIAŻ¼ųąŲ┌蹊┐į║Ż®