ĪĪĪĪÅ─Į³Ų┌IEAĄ─Äņ┤µł¾Ėµ╔ŽŻ¼╬ęéā┐╔ęį┐┤│÷Ż¼─┐Ū░├└ć°įŁė═Ą─Äņ┤µ╚į╠Äė┌Ė▀╬╗ĪŻĄ½Łh▒╚ätėą╦∙╗ž┬õŻ¼ė╚Ųõ╩Ū▀M╚ļ7į┬Ę▌║¾Ż¼╗ž┬õĄ─█EŽ¾Ė³×ķ├„’@ĪŻ┼cų«ī”æ¬Ą─▀M┐┌┴┐▌^×ķŲĮĘĆŻ¼Č°¤ÆÅSĄ─ķ_╣ż┬╩ätš╩Ä╔ŽąąŻ¼─┐Ū░ęč▀_91.5%Ż¼äō│÷┴╦09─Ļ6į┬Ę▌ęįüĒĄ─ą┬Ė▀ĪŻ▀@šf├„├└ć°Ą─įŁė═ąĶŪ¾š²į┌ŠÅ┬²╔Ž╔²ĪŻ

ĪĪĪĪ┬Ę═Ė╔ńĖ∙ō■│§▓Į┘QęūöĄō■ėŗ╦ŃĮY╣¹’@╩ŠŻ¼ųąć°į┌6į┬Ę▌Ž¹║─┴╦3651╚fćŹ╩»ė═Ī¬Ī¬╣┘ĘĮł¾ĖµĄ─įŁė═«a┴┐╝ė╔Ž╚╝┴Žā¶▀M┐┌┴┐Ī¬Ī¬▒╚ę╗─ĻŪ░Ą─╦«ŲĮį÷╝ė┴╦┤¾╝s11%ęį╝░▒╚5į┬Ę▌į÷╝ė┴╦4%ĪŻė╔ė┌ć°ā╚¤Æė═ÅS▀M┐┌║═╝ė╣ż┴╦äō╝oõøĄ─įŁė═öĄ┴┐Ż¼ųąć°6į┬Ę▌╩»ė═▒Ēė^Ž¹┘M┴┐▒╚╚ź─Ļ═¼Ų┌į÷╝ė┴╦īóĮ³11%Ż¼ųžą┬╗žĄĮ┴╦ā╔╬╗öĄöUÅł▓ĮĘźĪŻ╝ė╔Ž▓╗öÓ£p╔┘Ą─ć°ā╚Š½ųŲ╚╝┴ŽÄņ┤µŻ¼ęč▀B└mĄ┌4éĆį┬£p╔┘Ż¼╬ęć°Ą─šµīŹ╩»ė═Ž¹┘M┴┐æ¬Ė³Ė▀ĪŻ

ĪĪĪĪ╬ęéāšJ×ķŻ¼įŁė═Ą─Äņ┤µŠėĖ▀▓╗Ž┬Ż¼ÜW├└Ą╚ć°Ą─╣½▓╝Ą─öĄō■┴╝▌¼▓╗²RŻ¼ī”įŁė═Ą─Ę┤ÅŚą╬│╔ę╗Č©Ą─ē║┴”Ż¼Ą½ąĶŪ¾ĘĆ▓ĮÅ═╠KŻ¼╚½Ū“ĮøØ·│ų└m╗ž┼»īó▀Mę╗▓Į└ŁäėįŁė═Ą─ąĶŪ¾Ż¼ī”įŁė═ārĖ±ą╬│╔▌^ÅŖĄ─ų¦ō╬Ż¼8į┬Ę▌įŁė═ėą═¹į┌73.5├└į¬╔ŽĘĮīÆĘ∙š╩ÄĪŻ

łD×ķ├└įŁė═Äņ┤µ╝░ārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╚▀_Ų┌žøŻ®

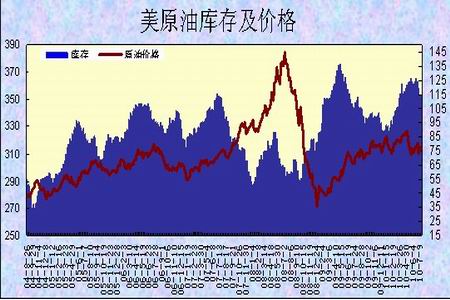

łD×ķ├└¤ÆÅSķ_╣ż┬╩ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╚▀_Ų┌žøŻ®

ĪĪĪĪ2Īó╩»─Xė═ĪóęꎮĪó╗ņ║ŽČ■╝ū▒ĮĪóī”Č■╝ū▒Į

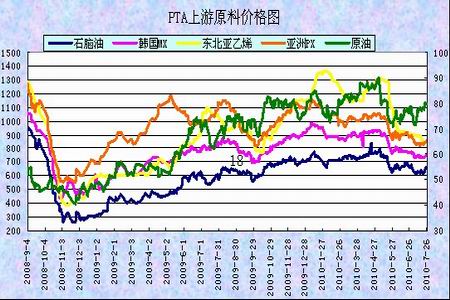

ĪĪĪĪūį▀M╚ļ7į┬Ę▌ęįüĒŻ¼į┌įŁė═ė|ĄūĘ┤ÅŚĄ─ĦäėŽ┬Ż¼│²üåų▐ęꎮĄ─ārĖ±╚įį┌š╩ÄŽ┬ąą═ŌŻ¼PTA«aśIµ£╔Žė╬įŁ┴ŽĄ─ārĖ±Š∙ėą╦∙ų╣Ą°ĪŻüåų▐╩»─Xė═Ą─ārĖ±ūį7į┬ųąč«Ą─624├└į¬╗ž╔²ų┴658├└į¬Ż¼Øq34├└į¬Ż╗╗ņ║ŽČ■╝ū▒ĮĄ─ārĖ±ät╔ŽØq┴╦18├└į¬Ż¼ł¾735├└į¬/ćŹĪŻī”Č■╝ū▒ĮĄ─ārĖ±╔ŽØq▌^×ķ├„’@Ż¼├┐ćŹ╔ŽØq┴╦44├└į¬ĪŻÅ─ĮyėŗöĄō■ųąŻ¼╬ęéā┐┤ĄĮŻ¼Įžų╣7į┬26╚šŻ¼╩»─Xė═Īó╗ņ║ŽČ■╝ū▒ĮĪóī”Č■╝ū▒ĮĄ─└¹ØÖ┐šķgāHŠS│ųį┌27Īó40Īó20├└į¬ę╗ĦŻ¼╠Äė┌Üv╩ĘĄ═╬╗Ż¼ļSų°╚½Ū“ĮøØ·ĘĆ▓ĮÅ═╠KŻ¼ąĶŪ¾ų▓Į╠ßĖ▀Ż¼║¾╩ąŲõārĖ±╚į╩ŪęūØqļyĄ°ĪŻ

łD×ķPTA╔Žė╬įŁ┴ŽārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╚▀_Ų┌žøŻ®

łD×ķPTA╔ŽĪóŽ┬ė╬└¹ØÖ▒Ēū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╚▀_Ų┌žøŻ®