łD×ķųąć°▓╔┘ÅĮø└Ē╚╦ųĖöĄū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╣┌╚AŲ┌žø WINDŻ®

łD×ķųąć°CPI«öį┬═¼▒╚ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╣┌╚AŲ┌žø WINDŻ®

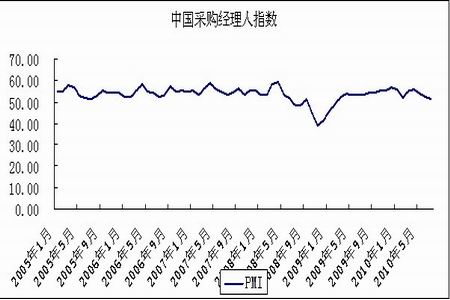

łD×ķĮ╚┌ÖCśŗ┘J┐ŅėÓŅ~╝░┤µ┘J▓Ņū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╣┌╚AŲ┌žø WINDŻ®

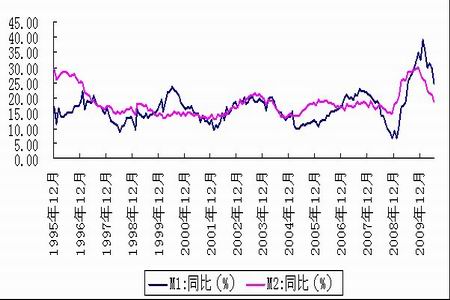

łD×ķM1ĪóM2═¼▒╚ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╣┌╚AŲ┌žø WINDŻ®

ĪĪĪĪųąć°ĮyėŗŠų7į┬15╚š╣½▓╝ŽÓĻPöĄō■’@╩ŠŻ¼╔Ž░ļ─Ļųąć°ć°ā╚╔·«a┐éųĄ(GDP)×ķ1732840ā|į¬Ż¼═¼▒╚į÷ķL11.1%Ż¼▌^╚ź─Ļ═¼Ų┌╝ė┐ņ3.7%ĪŻ╣żśIį÷╦┘┐é¾w▌^┐ņŻ¼Ų¾śIą¦ęµ┤¾Ę∙╠ßĖ▀ĪŻĄ½╩Ū╩▄ĮøØ·┤╠╝żš■▓▀ą¦æ¬ųØu£p╔┘Ą─ė░ĒæŻ¼Ą┌Č■╝ŠČ╚GDPļm╚╗╔ŽØq10.3%Ż¼╗∙▒ŠĘ¹║Ž╩ął÷ŅAŲ┌Ż¼Ą½╩Ū═¼▒╚į÷ķL├„’@Ę┼ŠÅĪŻŅAėŗ║¾Ų┌GDPį÷╦┘ėą┐╔─▄Ę┼ŠÅĪŻ7į┬Ę▌ųąć°ųŲįņśI▓╔┘ÅĮø└Ē╚╦ųĖöĄ(PMI)×ķ51.2%Ż¼äō13éĆį┬ęįüĒĄ─ą┬Ą═Ż¼ŠÓļx50%Ą─Š░ÜŌĘų╦«ÄXų╗ėąę╗▓Įų«▀bĪŻ7į┬Ę▌PMIū▀▄øĄ─╩▄ęįŽ┬╚²éĆįŁę“ė░ĒæŻ¼1)Ų¾śIĪ░Č■┤╬╚źÄņ┤µĪ▒Ż¼│╔ŲĘÄņ┤µ║═įŁ▓─┴ŽÄņ┤µļpļpĮĄų┴50%ęįŽ┬Ż¼▒Ē├„ųŲįņśI╚źÄņ┤µ╗»▀Mę╗▓Į╔Ņ╚ļĪŻ2)ā╚ąĶŲŻ▄øŻ¼ļSų°Ą┌Č■╝ŠČ╚Ī░ą┬ć°╩«ŚlĪ▒Ą─│÷┼_Ż¼š■Ė«╠į╠Ł┬õ║¾«a─▄▀Mę╗▓ĮīŹ╩®Ż¼ć°ā╚ī”ė┌┘Yį┤ŲĘĄ─ąĶŪ¾▀Mę╗▓ĮŽ┬ĮĄŻ¼ą┬ėåå╬ųĖöĄŻŁ│÷┐┌ėåå╬ųĖöĄį┌23éĆį┬║¾į┘┤╬│÷¼FžōųĄŻ¼šf├„ā╚ąĶ╗¼┬õ╦┘Č╚├„’@┐ņė┌═ŌąĶĪŻ3)│÷┐┌ą╬╩Į▓╗╚▌śĘė^Ż¼│÷┐┌ą┬ėåå╬ųĖöĄ▀B└m3éĆį┬Ž┬╗¼Ż¼ŅAėŗĄ┌╚²╝ŠČ╚│÷┐┌ą┬ėåå╬ųĖöĄėą┐╔─▄╗ž┬õų┴50%ęįŽ┬ĪŻŲ¾śI╚źÄņ┤µ╗»Ż¼ā╚ąĶ▓╗═·Ż¼═Ō┘QĄ═├į╣▓═¼┤“ē║7į┬Ę▌PMIųĖöĄĄ─Ž┬╗¼Ż¼į┌Ą┌╚²╝ŠČ╚╚ń╣¹═Ō┘Q▓╗─▄ėą╦∙╗ž╔²Ż¼PMIųĖöĄėą┐╔─▄Ą°ų┴50%ŠĆęįŽ┬ĪŻ

ĪĪĪĪ2010─ĻęįüĒųąć°▀B└mąįįŌ╩▄É║┴ė╠ņÜŌŻ¼║ķ×─Ą╚ė░ĒæŻ¼╩╣Ą├ęį╩▀▓╦Ż¼Ą░ŅÉĄ╚╩│ŲĘārĖ±│÷¼FĘ┤╝Š╣Øąį┤¾Ę∙╔ŽØq└ŁĖ▀┴╦CPIųĖöĄŻ¼5į┬Ę▌CPI│¼▀^╝ėŽóŠ»ĮõŠĆ▀_ĄĮ3.1%Ż¼ļm╚╗6į┬Ę▌┬įėąŽ┬ĮĄŻ¼Ą½╩Ū7į┬Ę▌╩│ŲĘārĖ±Ą─╔ŽØqį┘┤╬┤╠╝żCPIū▀Ė▀Ż¼╩ął÷ŅAŲ┌7į┬Ę▌CPIėą┐╔─▄▀_ĄĮ3.3%ĪŻ╩ął÷ųą═©├øŅAŲ┌ėą┐╔─▄į┘┤╬Ė▀Ų¾ĪŻ4į┬Ę▌ęįüĒ┤¾ū┌╔╠ŲĘārĖ±Ą─┤¾Ę∙╗ž┬õŻ¼ęį╝░7į┬ųąč«Ą─Ę┤ÅŚŻ¼╩╣Ą├7į┬Ę▌PPIųĖöĄ│÷¼FąĪĘ∙Ę┤ÅŚĪŻ7į┬Ę▌PPIųĖöĄ═¼▒╚╔ŽØq5.7%Ż¼▌^╔Žį┬╗ž┬õ2.9%Ż¼Łh▒╚Ž┬╗¼1.6%ĪŻČ╠Ų┌ā╚įŁė═ārĖ±Ą─Ę┤ÅŚėą┐╔─▄ī¦ų┬PPIį┘┤╬ąĪĘ∙ū▀ÅŖĪŻ

ĪĪĪĪ┘J┐Ņį÷╦┘Ą─┤¾Ę∙╗ž┬õī¦ų┬┴╦M2Ą─═¼▓ĮŽ┬╗¼Ż¼Č°M1£■║¾3ŻŁ4éĆį┬ĪŻM1╝ė╦┘Ž┬╗¼Ż¼┼cM2ą╬│╔Ą─Ī░╝¶ĄČ▓ŅĪ▒▀Mę╗▓Į┐sąĪŻ¼Ų¾śIĮøĀI╗ŅäėĘ┼ŠÅŻ¼Č°ŪęPMIĄ─ū▀▄øę▓ūCīŹ┴╦▀@ę╗³cĪŻ║¾╩ąš■Ė«ėą┐╔─▄×ķ┴╦┤╠╝żĮøØ·Ż¼▒Żį÷ķLėą┐╔─▄į┌ą┼┘Jš{┐žĘĮ├µėą╦∙Ę┼╦╔ĪŻ

ĪĪĪĪ╦∙ęįŻ¼ą┼┘Jš■▓▀Ą─Ę┼╦╔Ż¼PMIĄ─ū▀▄øęį╝░PPIĄ─Ė▀╬╗╗ž▐DČ╝ęčĮø▒Ē├„ųąć°ĮøØ·į÷╦┘ėą╦∙Ę┼ŠÅŻ¼ųąć°ĮøØ·ė╔Ė▀╦┘į÷ķL▐Dūā×ķĘĆ▓Įį÷ķLĪŻ