ĪĪĪĪ3Īó ųąć°Ž─zčaÄņ┤µÅøčaąĶŪ¾Ą═├į

łD×ķ╠ņ╚╗Ž─z▀M┐┌┴┐ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╣┌╚AŲ┌žø WINDŻ®

łD×ķ£¹─zŲ┌žøÄņ┤µū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╣┌╚AŲ┌žø ╔ŽŲ┌╦∙Ż®

łD×ķ╚š▒Š╠ņ╚╗Ž─zÄņ┤µū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╣┌╚AŲ┌žø Ż®

ĪĪĪĪųąć°ū„×ķ╩└Įń╔ŽĄ┌ę╗┤¾Ž─zŽ¹┘Mć°Ż¼2009─Ļųąć°╠ņ╚╗Ž─zŽ¹┘M┴┐Ė▀▀_588╚f揯¼Č°ć°ā╚╠ņ╚╗Ž─zĄ─«a┴┐ģs▓╗ūŃ70╚fćŹĪŻė╔┤╦┐╔ęŖŻ¼ųąć°╠ņ╚╗Ž─zų„ę¬╩Ū▀M┐┌×ķų„ĪŻĄ½╩Ūė╔ė┌Į±─Ļ╠ņ╚╗Ž─zārĖ±Ą─▓╗öÓĖ▀Ų¾Ż¼╩╣Ą├ųąć°Ų¾śIį┌▀M┐┌╠ņ╚╗Ž─zĢr▒╚▌^¬qįźĪŻųąć°6į┬Ę▌╠ņ╚╗Ž─z▀M┐┌┴┐═¼▒╚Ž┬ĮĄ12%Ż¼5į┬Ę▌╠ņ╚╗Ž─z▀M┐┌┴┐═¼▒╚Ž┬╗¼Ė▀▀_33%ĪŻųąć°Ų¾śIį┌╠ņ╚╗Ž─z╩ął÷╣®ĮoūŅ┤¾Ą─Ģr║“ģs┤¾Ę∙Č╚Ą─£p╔┘╠ņ╚╗Ž─zĄ─▀M┐┌Ż¼┐╔ęŖ╠ņ╚╗Ž─zārĖ±ęčĮøĖ▀│÷┴╦ųąć°Ų¾śIĄ─│ą╩▄ĘČć·ĪŻ

ĪĪĪĪųąć°Ų¾śI┤¾┴┐£p╔┘╠ņ╚╗Ž─z▀M┐┌Ą─═¼Ģrć°ā╚Äņ┤µģsį┌▓╗öÓ▒╗Ž¹╗»Ż¼š╝╚½ć°╠ņ╚╗Ž─z▀M┐┌55%ŪÓŹuĖ█Ž─zÄņ┤µęčĮøėą─Ļ│§Ą─20╚f揯¼Ž┬ĮĄų┴6į┬ĄūĄ─4╚fćŹū¾ėęĪŻÅ─╚š▒ŠŽ─zģfĢ■╣½▓╝Ą─Äņ┤µöĄō■ę▓┐╔ęį┐┤│÷Ż¼2010─ĻęįüĒŽ─zÄņ┤µųØu£p╔┘ĪŻČ°į┌09─Ļę╗į┬Ę▌ų┴6į┬Ę▌×ķ╚š▒ŠÄņ┤µ▓╗öÓį÷╝ėĄ─ĢrķgĪŻė╔┤╦┐╔ęŖųąć°║═╚š▒ŠŲ¾śIČ╝į┌╠ņ╚╗Ž─zų„«aŲ┌╬┤ėą┤¾┴┐Ą─▀M┐┌╠ņ╚╗Ž─zĪŻĄ½╩Ūį┌ų„«aŲ┌ĮY╩°ų«Ū░ųą╚šŲ¾śIę╗Č©Ģ■▓╔┘Å┤¾┴┐Ą─╠ņ╚╗Ž─zŻ¼▀@śė×ķ╠ņ╚╗Ž─zārĖ±╔ŽØq╠ß╣®ų¦ō╬ĪŻ

ĪĪĪĪ4Īó ╠ņ╚╗Ž─zū▀ä▌ŽÓĻP╩ął÷Ęų╬÷

ĪĪĪĪę╗)╚š─zū▀ä▌ė÷ūĶ

łD×ķ╚š─zū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╣┌╚AŲ┌žø ▓®ęū┤¾Ä¤Ż®

ĪĪĪĪČ╠Ų┌ā╚╚š─zį┌280³cĖĮĮ³ė÷ĄĮ▌^ÅŖē║┴”Ż¼Ą½╩Ū¼Fį┌╚š▒Š¤ošō╩Ū¢|Š®╣żśIŲĘĮ╗ęū╦∙╣½▓╝Ą─öĄō■▀Ć╩Ū╚š▒ŠŽ─zģfĢ■╣½▓╝Ą─öĄō■’@╩ŠŻ¼╚š▒Š╠ņ╚╗Ž─zÄņ┤µęčĮø╠Äė┌Üv╩ĘĄ═╬╗ĪŻČ°Ūę¼Fį┌├└į¬ųĖöĄėą┐╔─▄į┌80├└į¬ĖĮĮ³▀Mąą▒Pš¹Ż¼╩╣Ą├├└į¬/╚šį¬ģR┬╩ėą┐╔─▄ų╣Ą°▒Pš¹Ż¼▀@śėī”ė┌╚šį¬ėą┐╔─▄į┘┤╬ū▀ÅŖŻ¼Å─Č°┤“ē║╚š─zĄ─ū▀ä▌ĪŻ

ĪĪĪĪ¢|─ŽüåĖ„╠ņ╚╗Ž─zų„«ać°Č╝ęį╚š─zārĖ±ū„×ķł¾ār╗∙ĄAŻ¼╚š─zĄ─Ę┤ÅŚ▓╗└¹ė┌▒Šć°Ų¾śIĄ─čaÄņ┤µĪŻČ╠Ų┌ā╚╚š─zėą┐╔─▄ŠS│ųį┌250ŻŁ280╚šį¬ģ^ķgš╩ÄĪŻ

ĪĪĪĪČ■)╠ņ╚╗Ž─z┼c║Ž│╔Ž─zū▀ä▌Ęų╬÷

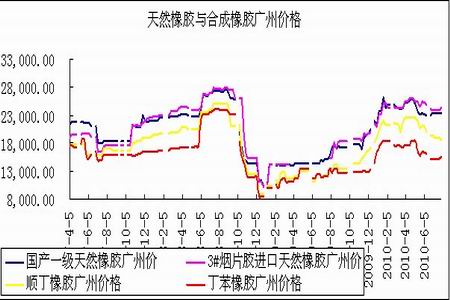

łD×ķ╠ņ╚╗Ž─z┼c║Ž│╔Ž─zÅVų▌ārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╣┌╚AŲ┌žø WINDŻ®

ĪĪĪĪū„×ķ╠ņ╚╗Ž─z╠µ┤·ŲĘĄ─║Ž│╔Ž─z(ų„ę¬░³└©ĒśČĪŽ─z║═ČĪ▒ĮŽ─z)ų„ę¬╩»ė═įŁė═ę▒¤ÆČ°│╔Ż¼╦∙ęįįŁė═ārĖ±Ą─ū▀ä▌ī”ė┌╠ņ╚╗Ž─zėąę╗Č©Ą─ę²ī¦ū„ė├ĪŻČ╠Ų┌ā╚├└į¬ųĖöĄĄ─Ę┤ÅŚŻ¼įŁė═Äņ┤µĄ─▓╗öÓį÷╝ė╩╣Ą├įŁė═ėą┐╔─▄į┌82ŻŁ83├└į¬ĖĮĮ³ėą╦∙╗žš{Ż¼Ą½╩Ū¼Fį┌įŁė═ąĶŪ¾Ą─║├▐DŻ¼¤ßĦ’L▒®ī”ė┌įŁė═Ą─ė░ĒæŻ¼╩╣Ą├įŁė═ārĖ±╚įėąę╗Č©Ą─╔ŽØq┐šķgĪŻ

ĪĪĪĪ╦∙ęįŻ¼╠ņ╚╗Ž─zČ╠Ų┌ā╚ėą┐╔─▄Ģ■ėąąĪĘ∙ū▀▄øŻ¼Ą½╩ŪųąķLŲ┌į┌║Ž│╔Ž─zĄ─ĦäėŽ┬Ż¼╠ņ╚╗Ž─zārĖ±╚įėąę╗Č©Ą─╔ŽØq┐šķgĪŻ