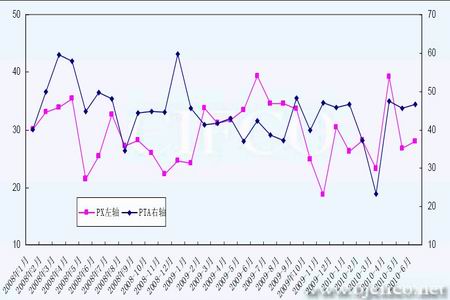

ĪĪĪĪ3ĪóęęČ■┤╝ū▀ä▌┼cÓŹų▌PTA ū▀ä▌╗źäė┴╝║├

ĪĪĪĪ7 į┬ć°ā╚ęęČ■┤╝ārĖ±čė└m6 į┬─®ū▀ä▌│ų└mū▀▄øŻ¼Ūę┤¾▓┐ĘųĄ°Ę∙╝»ųą│÷¼Fį┌╔Žč«Ż¼į┬│§ķ_▒PĮŁ╠K╩ął÷6200 į¬/揯¼╚A─Ž╩ął÷6600 į¬/揯¼═Ō▒P755 ├└į¬/ćŹCFR ųąć°ų„Ė█Ż¼Č°7 į┬10╚šŻ¼ĮŁ╠K╩ął÷Ą°ų┴6000 į¬/揯¼╚A─Ž6300 į¬/揯¼┤¼žø╩ął÷710 ├└į¬/ćŹĪŻļS║¾╩ął÷ķ_╩╝šŁĘ∙š╩Äš¹└ĒŻ¼▒M╣▄7 į┬ųąĮøØ·├µ│÷¼Fę╗Č©š╩ÄŻ¼ė═ārę▓ØqĄ°Į╗ÕeŻ¼Ą½Įø▀^ę╗Č╬ĢrķgŽ┬Ą°Ż¼ęęČ■┤╝ßīĘ┼│÷ę╗Č©ė|Ąū├ńŅ^Ż¼┘uĘĮų„äėūīār▓╗ČÓĪŻ▓╗▀^Ż¼ė╔ė┌6 į┬║¾╔Ž║Ż╩»╗»22.5 ╚fćŹĪóµé║Ż╩»╗»50 ╚fćŹĪóōP░═30 ╚fćŹ3 ╠ūčbų├Ēś└¹ųžåóŻ¼ć°ā╚MEG ╣®æ¬┴┐▌^6 į┬ėą╦∙į÷╝ėĪŻĖ█┐┌Äņ┤µĖ▀Ų¾Ž┬Ż¼╩ął÷ī”╣®ąĶ├µænæ]ō]ų«▓╗╚źŻ¼┘I╝ę▀f▒PārĖ±ųö╔„Ż¼Įžų╣7 į┬30 ╚š╩š▒PŻ¼ĮŁ╠K╩ął÷5800-5850 į¬/揯¼7 į┬Ą°450 į¬/揯╗╚A─Ž╩šė┌6100-6150 į¬/揯¼7 į┬Ą°525 į¬/揯╗┤¼žø╩š705-710 ├└į¬/揯¼«öį┬Ą°45 ├└į¬/ćŹĪŻ

ĪĪĪĪ┤╦═ŌŻ¼ō■ųąć°║ŻĻPą¹▓╝ęęČ■┤╝▀M┐┌öĄō■’@╩ŠŻ¼2010 ─Ļ6 į┬ć°ā╚ęęČ■┤╝▀M┐┌┐é┴┐534450.141 揯¼▌^╔Žį┬į÷╝ė1.32%Ż¼▌^╚ź─Ļ═¼į┬ŽÓ▒╚į÷ķL12.12%Ż¼▀M┐┌ĮŅ~42112.4118 ╚f├└į¬Ż¼«öį┬Š∙ār787.9577 ├└į¬/ćŹĪŻ1-6 į┬ć°ā╚└█ėŗ▀M┐┌3387708.652 揯¼▌^╚ź─Ļ═¼Ų┌į÷╝ė17.83%Ż¼└█ėŗ▀M┐┌Ņ~308114.4371 ╚f├└į¬Ż¼└█ėŗŠ∙ār909.5069 ├└į¬/ćŹĪŻ

ĪĪĪĪ6 į┬ęęČ■┤╝▀M┐┌öĄ┴┐▌^ų«Ū░│÷¼Fį÷╝ėŻ¼Ūę─┐Ū░ć°ā╚ęęČ■┤╝Äņ┤µŠėĖ▀Ż¼╝ėų«ųą╩»╗»╚²╠ūčbų├Ēś└¹ųžåóŻ¼ć°ā╚┐é¾w╣®æ¬├µīÆ╦╔Ż¼MEG Č╠Ų┌ļyęįĖ∙▒Šąį─µ▐D╗∙▒Š├µŲ½┐šĖ±ŠųĪŻ

ĪĪĪĪPTA ¼FžøārĖ±MEG ārĖ±ū▀ä▌łD

łD×ķPTA ¼FžøārĖ±MEG ārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║▒▒Š®ųąŲ┌Ż®

ĪĪĪĪ╚²ĪóŽ┬ė╬ĄŁ╝Š▓╗ĄŁŻ¼║¾Ų┌│÷┐┌ėą═¹Ę┼ŠÅ

ĪĪĪĪę└ššęį═∙Įø“ׯ¼├┐─ĻĄ─6Ī¬8 į┬×ķPTA ĮKČ╦é„ĮyĄŁ╝ŠŻ¼Ą½Į±─Ļė╔ė┌šŃĮŁŽ▐ļŖš■▓▀│÷┼_Ż¼ę²░lŽ┬ė╬ī”ė┌£ņĮz╣®æ¬Ą─ō·ænŻ¼ī¦ų┬╩ął÷«aõN│ų└mĖ▀ØqĪŻÅ─Š█§źķ_╣ż┬╩üĒ┐┤Ż¼7 į┬ų„┴„Š█§źčbų├ķ_╣ż┬╩ŲĮŠ∙į┌81.14%Ż¼▀@┼c6 į┬╗∙▒Š│ųŲĮĪŻÅ─čbų├ŠC║Ž└¹ØÖüĒ┐┤Ż¼Š█§źŽĄ┴ą«aŲĘĄ─└¹ØÖĖ³╩Ū▀_ĄĮ┴╦Į³─ĻüĒūŅĖ▀╦«ŲĮŻ¼╩ął÷│╩¼F│÷ĄŁ╝Š▓╗ĄŁĄ─æBä▌ĪŻ─┐Ū░╩ął÷ą─æBų▓Į┌ģė┌ųö╔„Ż¼ļm╚╗Š█§źÅS▓ó▓╗┤µį┌Äņ┤µē║┴”Ż¼Ą½▌p╝Å│Ū│╔Į╗┴┐╗ž┬õų┴450 ╚f├ūęįŽ┬Ż¼Ž┬ė╬┤µį┌£p╚§Ą─█EŽ¾ĪŻ

ĪĪĪĪĮKČ╦ĘĮ├µŻ¼ļm╚╗Į±─Ļ╔Ž░ļ─Ļ╝Å┐ŚŲĘĘ■čb│÷┐┌▒Ē¼F┴╝║├Ż¼Ą½║¾Ų┌┤µį┌ųTČÓ▓╗┤_Č©ąįę“╦žĪŻÜWų▐é∙äš╬ŻÖCę²░lÜWį¬┤¾Ę∙┘HųĄ16%Ż¼Č°ąąśIī”ÜWų▐│÷┐┌ėåå╬ų▄Ų┌ę╗░Ń×ķ60 ╠ņū¾ėęŻ¼ī”│÷┐┌Ą─ė░Ēæīóį┌╚²Īó╦─╝ŠČ╚ķ_╩╝’@¼FĪŻ┴Ē═ŌŻ¼ą┬ģRĖ─ųŲČ╚Ą─īŹ╩®Ų╚╩╣Č╠Ų┌ā╚╚╦├±Ä┼āČ├└į¬│╩¼F╔²ųĄ┌ģä▌Ż¼Ķbė┌╬ęć°╝Å┐ŚĘ■čb│÷┐┌┘Qęū80%ū¾ėęĄ─Ę▌Ņ~Š∙ęį├└į¬ĮY╦ŃŻ¼╣╩╩▄Į³Ų┌╚╦├±Ä┼╔²ųĄ┼cé∙äš╬ŻÖC£■║¾ąįĄ─»B╝ėė░ĒæŻ¼ąąśI│÷┐┌į÷╦┘į┌╚²╦─╝ŠČ╚╗“īóėą╦∙Ę┼ŠÅĪŻō■ŽÓĻPł¾Ą└Ż¼─┐Ū░┤¾▓┐Ęų╝Å┐Śėåå╬╚²╝ŠČ╚ęčĮø┼┼ØMŻ¼Č■╚²╝ŠČ╚│÷┐┌į÷Ę∙╚įį┌10%ęį╔ŽŻ¼Ą½╦─╝ŠČ╚į÷╦┘īó│÷¼FŽ┬╗¼ĪŻ

ĪĪĪĪė╔ė┌Ž┬ė╬┤µį┌£p╚§█EŽ¾Ż¼║¾Ų┌ĮKČ╦│÷┐┌ęÓ┐╔─▄╗ž┬õŻ¼£ņĮz│╔▒Šé„ī¦─▄┴”īóĢ■£p╚§Ż¼PTAārĖ±╔Žąą┐šķg┐╔─▄╩▄ĄĮęųųŲĪŻ

ĪĪĪĪPTA «aśIµ£╔·«ažō║╔ū▀ä▌╩ŠęŌłD(å╬╬╗Ż║%)

łD×ķPTA «aśIµ£╔·«ažō║╔ū▀ä▌╩ŠęŌłDĪŻŻ©łDŲ¼üĒį┤Ż║▒▒Š®ųąŲ┌Ż®

ĪĪĪĪ╦─ĪóPTA ¼FžøŽ╚ęų║¾ōPŻ¼┼cÓŹų▌PTA ┬įėąĘų╗»Ą½š¹¾w┌ģä▌┌ģ═¼

ĪĪĪĪ7 į┬Ż¼PTA ¼Fžø╩ął÷š¹¾w│╩¼FŽ╚ęų║¾ōPū▀ä▌Ż¼į┬└█ėŗ╔ŽØq100 į¬/揯¼Ę∙Č╚1.4%ĪŻ7 į┬│§Ż¼ė╔ė┌ÜWį¬ģ^é∙äš╬ŻÖCō·ænųž╚╝Ż¼╝ėų«├└ć°Ž¹┘Mš▀ą┼ą─╝▒äĪŽ┬ĮĄ╝ėäĪ┴╦ĮøØ·ænæ]Ż¼ęį╝░ųąć°╣╔╩ą▒®Ą°╩╣Ą├╩ął÷╚╦╩┐ųžą┬ī”ųąć°ĮøØ·Ą─į÷ķL«a╔·ænæ]Ż¼PTA ¼Fžø│ų└mŽ┬╗¼Ż¼7 į┬15 ╚š╚A¢|Ąžģ^¼FžøPTA Ė³╩ŪĄ°ŲŲ7000 į¬/揚¹öĄĻP┐┌Ż¼Ž┬╠Įų┴į┬ā╚ūŅĄ═³c6950 į¬/ćŹĖĮĮ³╔╠šäĪŻ

ĪĪĪĪļS║¾Ż¼į┌═Ōć·╩ął÷ÜŌĘšų¦ō╬Ż¼╣╔╩ą╝░▓┐Ęų┤¾ū┌╔╠ŲĘ▒Ē¼FÅŖä▌Ą─ĦäėŽ┬Ż¼PTA ¼Fžøę▓│÷¼Fš╩Ä▒P╔²ū▀ä▌Ż¼Įžų╣7 į┬30 ╚š╩š▒PŻ¼╚A¢|╚╦├±Ä┼žøł¾▒PęŌŽ“7100-7150 į¬/揯¼╣żÅS▀f▒P7050į¬/揯¼īŹ▒PęŌŽ“7100-7150 į¬/ćŹĪŻ┤╦═ŌŻ¼ųą╩»╗»╝░ų„ę¬PTA ╣®æ¬╔╠7 į┬Ę▌ĮY╦Ńį┌7250 į¬/揯¼▌^6 į┬Ę▌ĮY╦ŃŽ┬╗¼50 į¬/揯¼8 į┬Ę▌Æņ┼ŲārĖ±į┌7350 į¬/ćŹĪŻ

ĪĪĪĪPTA ¼FžøārĖ±┼cÓŹų▌ų„┴”║Ž╝s1101 ╩š▒PārĖ±ū▀ä▌łD

łD×ķPTA¼FžøārĖ±┼cÓŹų▌ų„┴”║Ž╝s1101╩š▒PārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║▒▒Š®ųąŲ┌Ż®