| ┘YėŹ | ╗»╣ż╔╠┘Q(m©żo) | «a(ch©Żn)śI(y©©)░l(f©Ī)š╣ | ┐ŲīW(xu©”)蹊┐ | ╚║ėóŠ█╩ū | īŹ(sh©¬)ė├ŠW(w©Żng)ųĘ | Ģ■(hu©¼)š╣ą┼Žó | ╚╦▓┼Į╗┴„ | VIPųąą─ | īW(xu©”)š▀ĮķĮB | šōē» | īŻŅ} | ||

| ╦▄┴Ž | Ž─z | └wŠS | ═┐┴Ž┼cė═─½ | ─zš│ä® | Å═(f©┤)║Ž▓─┴Ž | ╩»╗» | ╗»╣ż | āxŲ„āx▒Ē | ą┬«a(ch©Żn)śI(y©©) | ĘĄ╗ž╩ūĒō(y©©) |

|

2010-8-4 üĒį┤:ųąć°(gu©«)Š█║Ž╬’ŠW(w©Żng)

ĻP(gu©Īn)µIį~Ż║PTA PX ÜWų▐é∙äš(w©┤)å¢Ņ}

ĪĪĪĪČ■Īó 80├└į¬ĻP(gu©Īn)┐┌ļyŲŲ įŁė═╚įŽ▌š╩Ä

ĪĪĪĪ7į┬Ę▌Ż¼ļmšf├└ć°(gu©«)Ų¹ė═Ž¹┘M(f©©i)╚į╩Ūé„Įy(t©»ng)Ž¹┘M(f©©i)═·╝ŠŻ¼Ą½Ų¹ė═Ž¹┘M(f©©i)ĀŅør▓ó▓╗╚ń╚╦ęŌŻ¼═Ųäė(d©░ng)įŁė═╔ŽØqĄ─äė(d©░ng)┴”┐╔─▄Ė³ČÓĄ─╩ŪŽ─╝Š─½╬„Ėń×│Ą─’Z’L(f©źng)ė░ĒæĪŻÅ─Į³Ų┌├└ć°(gu©«)ė═ŲĘÄņ(k©┤)┤µŪķør┐┤Ż¼Ų¹ė═║═sĘųė═Äņ(k©┤)┤µ▓ó╬┤│÷¼F(xi©żn)├„’@Ą─Ž┬ĮĄŻ¼įŁė═Äņ(k©┤)┤µļm╚╗ŽÓ▒╚─Ļā╚(n©©i)Ė▀³c(di©Żn)Ž┬╗¼▓╗╔┘Ż¼Ą½ūŅĮ³ėų│÷¼F(xi©żn)┴╦ÅŖ(qi©óng)ä┼Ę┤ÅŚĪŻō■(j©┤)EIA28╚š░l(f©Ī)▓╝Ą─ų▄Č╚ł¾(b©żo)Ėµ’@╩ŠŻ¼7į┬23╚š«ö(d©Īng)ų▄├└ć°(gu©«)╔╠śI(y©©)įŁė═Äņ(k©┤)┤µ(æ(zh©żn)┬į╩»ė═ā”(ch©│)éõSPR│²═Ō)▌^Ū░ę╗ų▄┤¾Ę∙į÷╝ė730╚f═░Ż¼▀@ę╗į÷Ę∙äō(chu©żng)Ž┬Į³ā╔─ĻüĒĄ─ūŅ┤¾ųĄŻ¼ļm╚╗▀M(j©¼n)┐┌├═į÷╩Ūų„ę¬įŁę“Ż¼Ą½╣®æ¬(y©®ng)┤¾ė┌ąĶŪ¾Ą─ē║┴”┐╔ęŖę╗░▀ĪŻš²╩Ūė╔ė┌╗∙▒Š├µ╔Ž▓ó╬┤ęŖėąą¦Ė─ė^Ż¼įŁė═į┌80├└į¬š¹öĄ(sh©┤)ĻP(gu©Īn)┐┌▀B└m(x©┤)╩▄ūĶŻ¼Ž▌╚ļķL(zh©Żng)Ģr(sh©¬)ķg(Į³3éĆ(g©©)į┬)Ą─š╩ÄĪŻ

łD×ķ├└ć°(gu©«)įŁė═╝░│╔ŲĘė═Äņ(k©┤)┤µū▀ä▌(sh©¼)łDĪŻŻ©łDŲ¼üĒį┤Ż║EIA ųąą┼Į©═ČŲ┌žøŻ®

ĪĪĪĪÅ─Į³Ų┌CFTC╣½▓╝Ą─įŁė═Ų┌žø│ųé}(c©Īng)ŪķørüĒ┐┤Ż¼═ČÖC(j©®)╗∙ĮČÓ┐šŅ^┤ńŠ∙│÷¼F(xi©żn)┴╦├„’@Ž┬╗¼Ż¼ā¶ČÓŅ^┤ń▓ó╬┤ęŖ├„’@į÷ČÓŻ¼ę▓▀M(j©¼n)ę╗▓Į▒Ē├„═ČÖC(j©®)╗∙Įī”(du©¼)įŁė═║¾╩ąū▀ä▌(sh©¼)Ą─┼ąöÓ╚į▓╗ŪÕ╬·ĪŻ

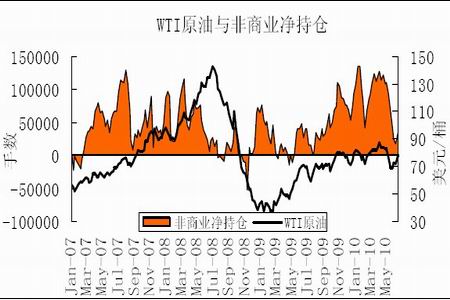

łD×ķWTIįŁė═┼cĘŪ╔╠śI(y©©)ā¶│ųé}(c©Īng)ū▀ä▌(sh©¼)łDĪŻŻ©łDŲ¼üĒį┤Ż║CFTC ųąą┼Į©═ČŲ┌žøŻ®

ĪĪĪĪŠC╔Ž╦∙╩÷Ż¼─┐Ū░╚į╩Ū├└ć°(gu©«)─▄į┤Ž¹┘M(f©©i)═·╝ŠŻ¼įŁė═Äņ(k©┤)┤µŽ┬╗¼Ą─┌ģä▌(sh©¼)ėą═¹▒Ż│ųŻ¼Ą½ąĶŪ¾┐╔─▄▓ó▓╗╚ńŅA(y©┤)Ų┌śĘė^Ż¼ī”(du©¼)įŁė═╠ßš±ėąŽ▐ĪŻ╚ń╣¹8į┬Ę▌ø]ėąŽ┬ė╬ąĶŪ¾Ą─īŹ(sh©¬)┘|(zh©¼)Ė─ė^╗“─½╬„Ėń×│’Z’L(f©źng)Ą╚═╗░l(f©Ī)╩┬╝■ė░ĒæŻ¼80├└į¬╚į╩ŪįŁė═├µ┼RĄ─ųžę¬ūĶ┴”Ż¼ļyęįėŌįĮŻ¼8į┬Ę▌įŁė═čė└m(x©┤)70-80├└į¬ģ^(q©▒)ķgš╩Ä╩Ū┤¾Ė┼┬╩╩┬╝■ĪŻ

ĪĪĪĪ╚²Īó │╔▒Šų¦ō╬ę└┼f▓╗ūŃ PTA└¹ØÖ(r©┤n)Ė▀Ų¾Ž▐ųŲĘ┤ÅŚ┐šķg

ĪĪĪĪĮø(j©®ng)▀^2009─ĻP(gu©Īn)X«a(ch©Żn)─▄Ą─╝»ųąßīĘ┼ų«║¾Ż¼PXār(ji©ż)Ė±╔ŽØqĄ─┐šķgęč├„’@┐sąĪĪŻ─┐Ū░╩ął÷(ch©Żng)ŅA(y©┤)╣└2010─Ļć°(gu©«)ā╚(n©©i)PX«a(ch©Żn)─▄īó▀_(d©ó)ĄĮĮ³1000╚f揯¼ī”(du©¼)╩ął÷(ch©Żng)╚įīó╩ŪŠ▐┤¾Ą─ē║┴”ĪŻĄ½╩ŪŻ¼Å─PXÅS╔╠╔·«a(ch©Żn)ė»╠ØŪķørüĒ┐┤Ż¼Į³Ų┌╔·«a(ch©Żn)ÅS╔╠Ą─└¹ØÖ(r©┤n)ę╗ų▒┼Ū╗▓į┌50├└į¬/ćŹų«Ž┬Ż¼╔§ų┴ėąĢr(sh©¬)▀Ć│÷¼F(xi©żn)▀^╠Ø▒ŠĄ─ŪķørĪŻÅ─▀@éĆ(g©©)ĮŪČ╚┐┤Ż¼╝┤╩╣įŁė═ār(ji©ż)Ė±Ž┬╗¼Ż¼PXār(ji©ż)Ė±Ž┬Ą°Ą─┐šķgę▓▓╗Ģ■(hu©¼)║▄┤¾ĪŻŅA(y©┤)ėŗ(j©¼)8į┬Ę▌PXār(ji©ż)Ė±ŠS│ųį┌950├└į¬Ž┬ĘĮĄ─┐╔─▄ąį║▄┤¾Ż¼ō■(j©┤)┤╦ār(ji©ż)Ė±£y(c©©)╦ŃŻ¼PTAĄ─╔·«a(ch©Żn)│╔▒Šį┌6250į¬/ćŹę╗Ž┬Ż¼ ī”(du©¼)PTAĄ─│╔▒Šų¦ō╬ę└┼f▓╗ūŃŻ¼PTA╔·«a(ch©Żn)╔╠└¹ØÖ(r©┤n)╚į╬╗ė┌1000į¬/ćŹ╔ŽĘĮŻ¼┐ųīóŽ▐ųŲPTAĄ─Ę┤ÅŚ┐šķgĪŻ

łD×ķPX╔·«a(ch©Żn)ė»╠ØłDĪŻŻ©łDŲ¼üĒį┤Ż║CCF ųąą┼Į©═ČŲ┌žøŻ®

- ŽÓĻP(gu©Īn)ą┬┬ä

- ć°(gu©«)ā╚(n©©i)Ė„ŅÉ╗»└wįŁ┴Žār(ji©ż)Ė±ąąŪķ├┐╚š³c(di©Żn)įu(p©¬ng)(08/03)

- 8į┬3╚šPTAįńįu(p©¬ng)Ż║═Ōć·Łh(hu©ón)Š│┤¾║├ PTAčė└m(x©┤)ÅŖ(qi©óng)ä▌(sh©¼)

- ¼F(xi©żn)žø╩ął÷(ch©Żng)│╔Į╗Ęšć·▐D(zhu©Żn)║├ ÓŹPTAča(b©│)Øq

- ČÓĒŚ(xi©żng)Įø(j©®ng)Ø·(j©¼)öĄ(sh©┤)ō■(j©┤)ŽÓī”(du©¼)└ĒŽļ PTA╚įėą╔Žąą┐šķg

- ¼F(xi©żn)žøų¦ō╬ PTAėą═¹šŠ╔Ž8000³c(di©Żn)š¹öĄ(sh©┤)ĻP(gu©Īn)┐┌

- PTA8į┬š╩ÄŲ½ÅŖ(qi©óng) ĘĻĄ═ū÷ČÓ×ķę╦

- ╚½Ū“╗»╣żśI(y©©)š²│÷¼F(xi©żn)│ų└m(x©┤)ąįĄ─Ę┤ÅŚ

- ųąć°(gu©«)ŻŁ¢|├╦Į╠ė²▓┐ķL(zh©Żng)łAū└Ģ■(hu©¼)ūh═©▀^...

- ├└ć°(gu©«)╝ę┐ŲīW(xu©”)╗∙ĮĢ■(hu©¼)ŅA(y©┤)╦Ń½@ć°(gu©«)Ģ■(hu©¼)ų¦│ų

- ─ŽĘĮ┐Ų┤¾Ī░£╩(zh©│n)╔·ūCĪ▒┐╝“×(y©żn)Į╠Ė─ŠVę¬

- 2010─Ļ╚½ć°(gu©«)ā×(y©Łu)ąŃ▓®╩┐īW(xu©”)╬╗šō╬─╣½╩Š

- ųą┐Ų┤¾ėßĢ°║Ļ½@2010─ĻČ╚ć°(gu©«)ļH╚▄ä®...

- ┐Ų╝╝▓┐Ż║ĻP(gu©Īn)ė┌ŠÄł¾(b©żo)ć°(gu©«)╝ęųž³c(di©Żn)╗∙ĄA(ch©│)čą...

- ╔·╬’╚╝┴Ž╔·«a(ch©Żn)Ą─ųąķgŁh(hu©ón)╣Ø(ji©”)┐╔ęį╩Ī┬į

- ć°(gu©«)╝ęūį╚╗┐ŲīW(xu©”)╗∙Į╬»åTĢ■(hu©¼)┼cĄ┬ć°(gu©«)┐Ų...