ĪĪĪĪ╚½Ū“┐╔ą┬į÷Ą─ĘNų▓├µĘeėąŽ▐Ż¼Į±─ĻÅ──Ļ│§įŲ─Žķ_╩╝Ė╔║ĄŻ¼╚╗║¾ĄĮ4 į┬Ę▌ęį║¾╠®ć°±RüĒ╬„üå▀M╚ļĮ╗ĖŅŲ┌╠®ć°▓╗öÓĄ─ĮĄėĻ╩╣Ž─zĄ─«a┴┐ėąę╗Č©Ą─Ž┬╗¼ĪŻėĪ─ßė╔ė┌ėĻ╝Š═ŽķLŻ¼ŅAėŗĮ±─Ļįōć°Ž─z«a┴┐ĮĄų┴240 ╚f-250 ╚f揯¼┤╦Ū░ŅA╣└×ķ260 ╚fćŹĪŻ±RüĒ╬„üå7 į┬╠ņ╚╗Ž─z«a┴┐×ķ81,083 揯¼▌^╚ź─Ļ═¼Ų┌Ž┬ĮĄ2.2%Ż¼«a┴┐Ž┬ĮĄ╩Ūę“└Ł─ß─╚╠ņÜŌī¦ų┬ĮĄėĻ┴┐┤¾ė┌ŅAŲ┌Ż¼┴ŅĖŅ─zųąöÓĪŻČ°╠ņ─zūŅ┤¾╔·«ać°╠®ć°Å─10 į┬1 ╚šķ_╩╝š„╩š▌^Ė▀Ą─│÷┐┌ČÉŻ¼▀@īó║▄┤¾│╠Č╚Ž▐ųŲ╠®ć°╠ņ─zĄ─ī”═Ō╣®ĮoĪŻ

ĪĪĪĪć°ā╚╩ął÷Ą─╣®Įoą╬ä▌Ė³╝ėć└Š■Ż¼įŲ─Ž▐rē©Įžų┴7 į┬ĄūĄ─Ė╔─z«a┴┐Ą═ė┌╚ź─Ļ═¼Ų┌╦«ŲĮŻ¼«aģ^Äņ┤µ│ų└m╠Äė┌Ą═╬╗Ż¼ŪęįŲ─Ž═ŻĖŅ▌^įńŻ¼╩ął÷┤µį┌ę╗Č©Ž¦╩█ŪķŠwĪŻ║Ż─Ž▐rē©═∙─ĻĄ─╚ķ─z«a┴┐╩ŪĖ╔─z«a┴┐Ą─1/3Ż¼Į±─Ļ╚ķ─z║▄ėą┐╔─▄│¼įĮĖ╔─zĄ─«a┴┐ĪŻ

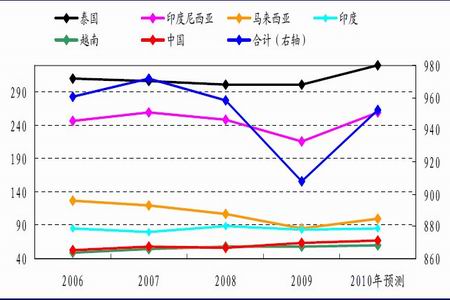

ĪĪĪĪłD▒Ē 2Ż║╚½Ū“╠ņ─z«a┴┐łD

łD×ķ╚½Ū“╠ņ─z«a┴┐ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ANRPCŻ¼║Ļį┤Ų┌žø蹊┐ųąą─Ż®

ĪĪĪĪ2010 ─Ļ╠ņ─zŽ¹┘Mį÷ķL┬╩ŅA£y×ķ9%Ż¼Č°Į±─ĻĄ─╠ņ─z«a┴┐į÷ķLĘ∙Č╚ąĪė┌Ž┬ė╬ąĶŪ¾Ą─į÷ķL╦┘Č╚ĪŻ╠ņ╚╗Ž─zĄ─Ž¹┘Mėą70%ė├ė┌▌å╠ź╔·«aŻ¼ųąć°│¼▀^1 ā|┼_Ą─▒Żėą┴┐ÖCäė▄ć║═├┐─Ļ▀fį÷10%Ą─Ų¹▄ć«aõNį÷ķLĘ∙Č╚Ż¼×ķ╠ņ─z╠ß╣®┴╦ĘĆųąėą╔²Ą─äéąįąĶŪ¾ĪŻ╚½Ū“Ų¹▄ćąąśIīóėŁüĒ─ĻĄūĄ─Ų¹▄ćõN╩█Ė▀ĘÕŻ¼īóĢ■╝ėäĪ╠ņ─z╣®æ¬ŠoÅłĄ─Šų├µĪŻ

ĪĪĪĪłD▒Ē 3Ż║╚½Ū“Ž─zŽ¹┘Mį÷ķLŅA£y

łD×ķ╚½Ū“Ž─zŽ¹┘Mį÷ķLŅA£yū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ANRPCŻ¼║Ļį┤Ų┌žø蹊┐ųąą─Ż®

ĪĪĪĪ2.2 ╣®æ¬═·╝Š▓╗═·Ż¼ć°ā╚Äņ┤µŲ½Ą═Ż║

ĪĪĪĪŽ─zūį╔ĒĄ─«aśIµ£ĮŪČ╚üĒųvŻ¼Į±─Ļ┼c═∙─Ļę╗éĆ║▄┤¾Ą─▓╗═¼Š═╩ŪŻ║Å─╔Žė╬Ą─įŁ┴Ž╝ė╣żÅSŻ¼ĄĮųąķgĄ─┘Qęū╔╠Ż¼į┘ĄĮŽ┬ė╬Ą─▌å╠ź║═ųŲŲĘÅSŻ¼Ė„éĆŁh╣ØĄ─Ž─zÄņ┤µ╦«ŲĮČ╝║▄Ą═ĪŻ╔Ž║ŻŲ┌žøĮ╗ęū╦∙Äņ┤µ╚į╠Äė┌Üv╩ĘĄ═╬╗ĪŻ

ĪĪĪĪłD▒Ē 4Ż║£¹─zÄņ┤µ┼cų„┴”║Ž╝sārĖ±ī”▒╚łD

łD×ķ£¹─zÄņ┤µ┼cų„┴”║Ž╝sārĖ±ī”▒╚łDĪŻŻ©łDŲ¼üĒį┤Ż║ęū┘QŻ¼║Ļį┤Ų┌žø蹊┐ųąą─Ż®

ĪĪĪĪė╔ė┌╠ņ╚╗Ž─z╔·«a║═Ž¹┘MŠ▀ėą╝Š╣ØąįŻ¼¢|─Žüå╠ņ─zų„«ać°═©│Ż╩Ūį┌4 į┬Ąū5 į┬│§ķ_╩╝ĖŅ─zŻ¼6 į┬Ę▌┤¾┴┐ķ_ĖŅŻ¼7 į┬Ę▌ķ_╩╝╔Ž╩ąŻ¼8Īó9 į┬▀M╚ļĖ▀«aŲ┌Ż¼═¼ĢrÄņ┤µ▀_ĄĮūŅĖ▀╦«ŲĮŻ¼10 į┬Ę▌«a┴┐Ž┬ĮĄ▓ó▐D╚ļĄŁ╝ŠŻ¼┤╬─ĻĄ─1-4 į┬▀M╚ļ═ŻĖŅĪŻ

ĪĪĪĪłD▒Ē 5Ż║2005-2009 £¹─zų„┴”║Ž╝sārĖ±ū▀ä▌łD

łD×ķ2005-2009 £¹─zų„┴”║Ž╝sārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║▓®ęū┤¾Ä¤Ż¼║Ļį┤Ų┌žø蹊┐ųąą─Ż®

ĪĪĪĪć°ā╚į┌ĮøÜvę╗╝ŠČ╚Ą─╚źÄņ┤µ╗»ų«║¾Ż¼▒M╣▄Ž┬ė╬▌å╠źĪóŲ¹▄ć«aõN▀M╚ļ3-7 į┬Ą─ĄŁ╝Šų▄Ų┌Ż¼Ą½▌å╠ź«a─▄▒®į÷30%ęį╝░Ų¹▄ć▒Żėą┴┐Ą─┤¾Ņ~╗∙öĄų¦ō╬┴╦ųąć°ī”ė┌Ž─zĄ─äéąįąĶŪ¾Ż¼Č■╝ŠČ╚«a─z═·╝Š└’Äņ┤µųžĮ©▀t▀t╬┤─▄īŹ¼FĪŻ8 į┬Ų¹▄ćõN┴┐┤¾į÷Ż¼ų„«ać°╠ņÜŌÉ║┴ėė░ĒæĖŅ─zŻ¼╚²╝ŠČ╚«a─z═·╝Š¼Fžø╣®æ¬Ų½ŠoŻ¼╩ął÷▓óø]ėąį┌«a─z═·╝Š┤¾┴┐Ęe└█Äņ┤µŻ¼Č°╦─╝ŠČ╚Ž┬ė╬Ų¹▄ć▌å╠źąąśI╝┤īóėŁüĒ─Ļ─®õN╩█Ą─╝Š╣ØąįĖ▀ĘÕŻ¼╠ņ─zų▓Į▀M╚ļ═ŻĖŅŲ┌Ż¼¼FžøŲ½ŠoĄ─Šų├µĢ■Ė³╝ė├„’@ĪŻ