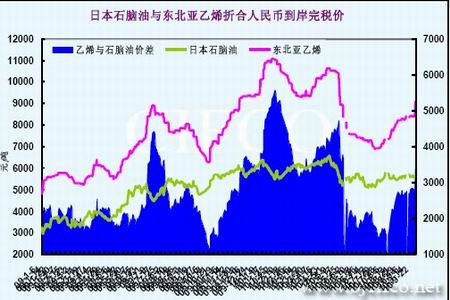

圖1-4:日本石腦油與東北亞乙烯價格走勢對比圖

圖為日本石腦油與東北亞乙烯價格走勢對比圖。(圖片來源:文華財經 北京中期)

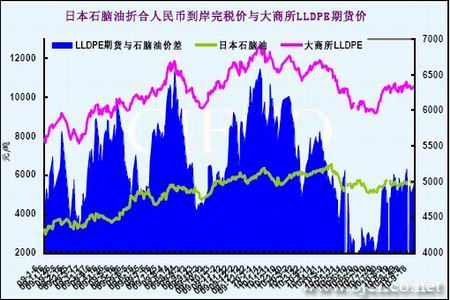

圖1-5:日本石腦油與LLDPE期貨價走勢對比圖

圖為日本石腦油與LLDPE期貨價走勢圖。(圖片來源:文華財經 北京中期)

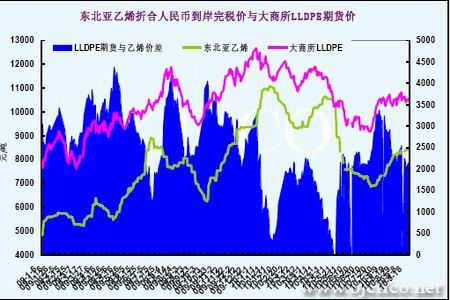

圖1-6:東北亞乙烯與LLDPE期貨價走勢對比圖

圖為東北亞乙烯與LLDPE期貨價走勢對比圖。(圖片來源:文華財經 北京中期)

二、基本面分析

(一)原油寬幅震蕩,乙烯大幅上揚

九月國際原油期貨先揚后抑,紐約原油期貨10月合約一度突破80美元關口,但低迷的美國經濟數據難以支撐原油大幅上漲,之后原油開始震蕩回落,在70美元關口再度遭遇強支撐,展開震蕩整理。原油寬幅震蕩,70-80美元/桶之間箱體震蕩的格局仍然保持。原油只有在70、80美元關口處對連塑有一定影響,總體缺乏方向指引。

圖2-1:NYMEX原油10月期貨合約日K線走勢圖 單位:美元/桶

圖為NYMEX原油10月期貨合約日K線走勢圖。(圖片來源:文華財經 北京中期)

本月亞洲乙烯承接8月漲勢,繼續震蕩上揚,下旬加速上漲。截止到9月24日,CFR東北亞收于1140.5-1142.5美元/噸,CFR東南亞收于1040.5-1042.5美元/噸。東北亞方面,貨源供應緊缺,臺灣地區需求保持堅挺態勢,而PVC、乙二醇、苯乙烯等利潤豐厚,故對乙烯需求強勁。后期中東貨源供應將持續緊俏,而當前伊朗貨源供應也因為10月當地蒸汽裂解裝置檢修計劃變得分外緊張。裝置方面,臺灣石化三套裝置兩套面臨停車困境,其中一套進行例行檢修,另一套由于遭受7月火災至今未開車,預計10月上市場貨源供應將持續緊張狀態。而11月CPC 5號蒸汽裂解裝置也將停車,屆時該公司或將外購乙烯,對現貨市場造成一定影響。東南亞方面,現貨吃緊,多數貨源銷往臺灣。據悉買方遞盤抬升至1000美元/噸CFR東南亞;賣方報盤也相應提升至1100美元/噸CFR。

圖2-2:CFR東北亞乙烯價格走勢圖 單位:美元/桶

圖為CFR東北亞乙烯價格走勢圖。(圖片來源:卓創資訊 北京中期)