首先,國家通脹越加顯現。國家統計局最新發布的CPI數據顯示,1月份全國居民消費價格指數(CPI)為104.9,比去年同月上漲4.9%。1月份居民消費價格受節日和低溫冰凍天氣影響,環比價格漲幅為1.0%,是近一年來環比價格漲幅第三高的月份。而本月CPI調查方案也進行了例行調整。調整后,雖官方大肆報道本月CPI低于市場預期,但不難發現通貨膨脹的勢頭仍是野火燒不盡,春風吹又生。而國家相繼出臺房產稅、加息等政策更是驗證了此說法。新的一年,通脹仍會是熱點名詞。而大環境的通漲確立,紡織行業也擺脫不了通漲的命運,紡織行業市場價格在今年將有望繼續創造新高。

其次,國內外棉花期貨均創新高。因在全球供應趨緊的情況下,基金和棉廠繼續追高,美棉期貨3月合約2月9日收于1.8758,觸及美國內戰后新高。第二天,此數據被再次刷新,2月12日,美棉期貨收于1.8997美元/磅,漲幅2.4%,為歷史新高。同樣鄭棉期貨也不甘示弱,不求漲停,但求漲不停,春節過后一直保持穩健的上漲勢頭。受周邊農作物上漲提振以及全球棉花庫存量的持續低位等利多因素,9月新棉上市之前,價格或將保持高位運行。

再則,國際需求旺盛。為滿足國內人造纖維需求,印度尼西亞國家紡織研究院近日建議政府對人造纖維的出口實行配額。在棉紡產品價格急劇上升之后,人造纖維需求量再次增加。盡管印度尼西亞是世界第三大人造纖維生產商,但并不能保證紡紗行業的需求。而近年來中國粘膠產能的擴張,另一方面也看好國際這個大市場。在全球需求若渴的平臺下,也給國內廠家一個大展拳腳的機會。

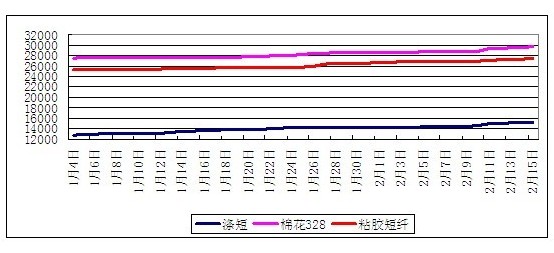

說完大環境,最后再說說粘膠產業鏈的情況。漿粕價格一直以來是粘膠行業的心中痛,雖粘膠廠家積極開發新漿種,但短期內漿粕價格的高位運行似乎已成定局。高成本也迫使了其粘膠短纖價格的不斷沖高。十五還未到,在粘膠市場還未完全恢復的情況下,短絨價格就跳空暴漲2000元。記憶憂心去年10月,也是從短絨價格大幅飆漲,拉開的粘膠短纖瘋狂行情的序幕,而此次短絨價格在此跳空式的飆漲是否又是暴風雨前夜呢?另一方面,紗線市場年后價格上漲速度也是驚人,紗線市場因用工荒而貨源緊缺,紗廠惜售情緒濃重,甚至出現部分地區貿易商報價高于紗線廠家這一令人匪夷所思的現象。上下游共同利好粘膠短纖,迫使其價格沖高。

綜上,在CPI不斷高漲,通漲正在進行;國內外對粘膠短纖需求不斷增加,而粘膠短纖上下游價格不斷高漲,迫使粘膠短纖市場價格在一個相對高位的價格上運行。筆者認為,從現在開始至3月底前,若國家宏觀政策沒有較大變化,粘膠短纖在上半年有望趕超去年的行情,而價格或將不得不在3萬甚至3萬以上的高位運行。