ĪĪĪĪ(Č■)ć°ā╚PTA╔·«a│╔▒Š┼c║Ž═¼ĮY╦ŃārŪķør

ĪĪĪĪÅ─łDŲ▀ųą┐╔┐┤ęįŻ¼2010─Ļę╗╝ŠČ╚Ż¼PTA╣żÅSĄ─└¹ØÖ┐šķgę╗Č╚▀_ĄĮ┴╦2000-2500į¬/揯¼Ą½ų┴2011─Ļ3į┬Ę▌Ż¼ę“╚š▒ŠĄžš╩Äę²░lĄ─PX▒®ØqŻ¼╩╣Ą├PTAĄ─└¹ØÖ┐šķgę╗Č╚Ž┬╗¼ų┴500-1000į¬/ćŹ. ę“PTA«aŲĘ╣®▓╗æ¬Ū¾Ż¼PTA╣żÅSę╗╝ŠČ╚š¹¾wŠS│ųĮĪ┐ĄĄ─▀\ąąæBä▌Ż¼PXų┴PTAĄ─│╔▒Šé„ī¦Ēś└¹Ż¼╬ęéāšJ×ķPXārĖ±Č╠Ų┌ā╚╝▒Øq║¾Ż¼ī¦ų┬PTA└¹ØÖķ_╩╝│÷¼F┐s╦«æBä▌Ż¼ŅAėŗļSĢrķgĄ─═ŲęŲŻ¼PX│╔▒Šīóų▓ĮŽ“PTA¼FžøārĖ±▐DęŲŻ¼PTA└¹ØÖĢ■ų▓ĮŽ“1000-1500į¬/ćŹ║Ž└Ēģ^ķg┐┐Į³ĪŻ

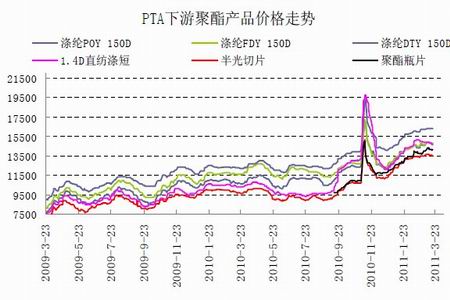

ĪĪĪĪłDŲ▀Ż║PTA¼FžøārĖ±ū▀ä▌┼cPTA╣żÅS└¹ØÖūāäėłD

łD×ķPTA¼FžøārĖ±ū▀ä▌┼cPTA╣żÅS└¹ØÖūāäėłDĪŻŻ©łDŲ¼üĒį┤Ż║Ńy║ėŲ┌žøŻ®

ĪĪĪĪPTA║Ž═¼žøĘĮ├µŻ║ę╗╝ŠČ╚PTA║Ž═¼žøĄ─ārĖ±ŠS│ųĖ▀╬╗Ż¼Ųõųą2į┬Ę▌PTA║Ž═¼ĮY╦Ńārį┌11950į¬/揯¼╩ął÷ŅAėŗ3į┬ć°ā╚ų„┴„PTA╣®æ¬╔╠║Ž═¼ĮYārį┌┤¾╝sį┌11900į¬/ćŹĖĮĮ³│÷┼_ĪŻ╗∙ė┌ī”PXČ■╝ŠČ╚║Ž═¼ĮYārŠS│ųį┌Ė▀╬╗Ą─┼ąöÓŻ¼╬ęéāšJ×ķČ■╝ŠČ╚PTA¼FžøĄ─ĮY╦Ńār╚įīóŠS│ųį┌Ė▀╬╗Ż¼Č■╝ŠČ╚Ż¼PTA║Ž═¼ār╩▄ĄĮįŁė═║═├▐╗©Ą─ū▀ä▌ė░ĒæĢ■╝ė┤¾Ż¼Ą½į┌│╔▒ŠĄ─╣®ąĶļpųžę“╦žė░ĒæŽ┬Ż¼PTA║Ž═¼žøĄ─ārĖ±Ż¼╚įīóŠS│ųÅŖä▌ĪŻ

ĪĪĪĪ╦─Īó PTAŽ┬ė╬Š█§ź║═ĮKČ╦╝Å┐Ś╩ął÷▀\ąąĘų╬÷

ĪĪĪĪ1.Š█§ź╣żÅSĮ³Ų┌¼FĀŅ║═Š█§źŽĄ┴ą«aŲĘārĖ±ū▀ä▌Ęų╬÷

ĪĪĪĪłD░╦Ż║PTAŽ┬ė╬Š█§ź«aŲĘārĖ±ū▀ä▌łD

łD×ķPTAŽ┬ė╬Š█§ź«aŲĘārĖ±ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║Ńy║ėŲ┌žøŻ®

ĪĪĪĪłDŠ┼Ż║PTAŽ┬ė╬Š█§ź«aŲĘÄņ┤µųĖöĄ

łD×ķPTAŽ┬ė╬Š█§ź«aŲĘÄņ┤µųĖöĄū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║Ńy║ėŲ┌žøŻ®

ĪĪĪĪÅ─łD░╦ųąŻ¼┐╔ęį░l¼Fę╗╝ŠČ╚Ż¼Š█§ź«aŲĘārĖ±į┌PTA│╔▒ŠĄ─═ŲäėŽ┬Ż¼į┘Č╚│╩¼FØqä▌ĪŻŠ█§ź╣żÅS└¹ØÖ┐šķg▒╗PTA│╔▒ŠŪų╬gŻ¼PTAŽ┬ė╬Š█§ź╣żÅSķ_╣żžō║╔ŠS│ųį┌Ė▀╬╗Ż¼ī”PTAĄ─ąĶŪ¾┴┐▒Ż│ųį┌Ė▀╬╗ĪŻ1╝ŠČ╚Ą─╔ŽØqąąŪķųąŻ¼Š█§ź╣żÅSÄņ┤µ╦«ŲĮ╩▄┤║╣Ø║═┤║╣Ø║¾ĮKČ╦╝Å┐Ś╩ął÷ąĶŪ¾Ą═├įė░ĒæŻ¼Äņ┤µ┴┐į┌╣Ø║¾▀_ĄĮ┴╦─Ļā╚Ė▀╬╗Ż¼ę“│╔▒Šłį═”Ż¼Š█§ź«aŲĘārĖ±ŠS│ųį┌Ė▀╠ÄŻ¼Ą½Š█§ź«aŲĘĄ─ķ_╩╝├„’@£■õNŻ¼Č╠Ų┌ā╚ī”PTAŲ┌ārĄ─▀Mę╗▓Į╔ŽØqą╬│╔═Ž└█Ż¼ī¦ų┬PTAŲ┌¼FžøārĖ±į┌2-3į┬Ę▌╩╝ĮKŠS│ųį┌Ė▀╬╗š╩ÄŻ¼╔ŽąąĘ”┴”ĪŻ

ĪĪĪĪŠ█§ź░ļ╣ŌŪąŲ¼ārĖ±ārĖ±╠Äį┌╠Øōp▀ģŠēŻ¼▒Ē├„╩ął÷īŹļHąĶŪ¾Ą─ų¦ō╬ŲŻ╚§Ż¼Č°╩ął÷šµīŹĄ─ąĶŪ¾Č╚▒Ē¼F▓ó▓╗▒M╚ń╚╦ęŌŻ¼ĮKČ╦Š█§ź«aŲĘė├æ¶ī”Ė▀ār╬╗Ą─Š█§ź«aŲĘĄ─ĄųųŲ├„’@į÷╝ėŻ¼Ą½į┌PTA║═MEGįŁ┴Ž│╔▒Šų¦ō╬Ż¼Š█§ź«aŲĘĄ─ārĖ±▒Ē¼F×ķęūØqļyĄ°Ż¼Ž┬Ą°┐šķgśO×ķėąŽ▐ĪŻ

ĪĪĪĪłD╩«Ż║PTAŽ┬ė╬Š█§ź«aŲĘ└¹ØÖūāäėłD

łD×ķPTAŽ┬ė╬Š█§ź«aŲĘ└¹ØÖūāäėłDĪŻŻ©łDŲ¼üĒį┤Ż║Ńy║ėŲ┌žøŻ®

ĪĪĪĪÅ─łD╩«ųą┐╔ęį┐┤│÷Ż¼Š█§ź«aŲĘ└¹ØÖį┌ę╗╝ŠČ╚ęįüĒŻ¼└¹ØÖ┤¾Ę∙Č╚┐s╦«Ż¼▓┐ĘųŲĘĘNŽ▌╚ļ╠Øōp▀ģŠēĪŻ╬ęéāŅAėŗ2╝ŠČ╚ąĶŪ¾├µĢ■│÷¼F▐DÖCŻ¼«öĮKČ╦├µ┴Ž╩ął÷ārĖ±╔ŽØqą╬│╔┴╝ąį裣h║¾Ż¼Š█§ź«aŲĘārĖ±╔ŽØqĄ─äė┴”ę▓Ģ■ķ_╩╝’@¼FŻ¼Č■╝ŠČ╚Ż¼Š█§ź«aŲĘ╚įėąā╔éĆ╠¶æŻ¼ę╗éĆ╩Ū«öŪ░Äņ┤µē║┴”─▄ʱėąą¦Ž¹╗»Ż¼Č■╩ŪĖ▀ār╬╗Ą─įŁ┴Ž│╔▒Š─▄ʱĒś└¹é„ī¦ĪŻ

ĪĪĪĪ2. ĮKČ╦╝Å┐Ś║═├µ┴ŽąąśIĮ³Ų┌ąĶŪ¾ŪķørĘų╬÷Ż║

ĪĪĪĪłD╩«ę╗Ż║ųąć°▌p╝Å│Ū├µ┴Ž│╔Į╗┴┐║═ĮŁšŃ┐ŚÖCķ_ÖC┬╩ū▀ä▌łD

łD×ķųąć°▌p╝Å│Ū├µ┴Ž│╔Į╗┴┐║═ĮŁšŃ┐ŚÖCķ_ÖC┬╩ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║Ńy║ėŲ┌žøŻ®

ĪĪĪĪÅ─łD╩«ę╗ųą╬ęéā┐╔ęį┐┤│÷Ż¼2011─Ļę╗╝ŠČ╚Ż¼ĮŁšŃ┐ŚÖCĄ─ķ_╣żžō║╔ę“┤║╣Øę“╦žę╗Č╚ĮĄų┴Ą═³cŻ¼─Ļ║¾┐ŚÖCķ_ÖC┬╩ų▓Į╗ųÅ═Ż¼Ą½ę“šą╣żļyŻ¼ėåå╬£p╔┘Ą╚įŁę“Ż¼╗ųÅ═▀MČ╚▌^┬²Ż¼Č°į┌╚š▒Š┤¾Ąžš║¾Ż¼ę“│÷┐┌ąĶŪ¾į÷╝ėŻ¼ķ_ÖC┬╩╔Ž╔²▌^×ķ├„’@Ż¼▀@³cÅ─ųąć°▌p╝Å│Ū│╔Į╗┴┐ūā╗»ųąę▓┐╔ęį┐┤│÷Ż¼ųąć°▌p╝Å│ŪĄ─│╔Į╗┴┐╗ųÅ═▀MČ╚ŽÓ▒╚2010─ĻĖ³×ķ╠ßŪ░Ż¼╬ęéāšJ×ķ╚š▒Š┤¾Ąžšę²░lĄ─╩ął÷ąĶŪ¾Ż¼ī”š¹éĆ╝Å┐ŚŲĘĘ■čb╩ął÷ą╬│╔┴╦║▄║├Ą─┤╠╝żū„ė├Ż¼║¾Ų┌╬ęéāĻPūó╚š▒ŠĄžš╩Äę²░lĄ─╝Å┐ŚĘ■čb│÷┐┌ąĶŪ¾┴┐║═│ų└mĢrķgŻ¼╩ął÷ī”Č■╝ŠČ╚╝Å┐ŚŲĘĘ■čb╩ął÷ąĶŪ¾├µĄ─ŅAŲ┌╚įŲ½śĘė^ĪŻ