| ┘YėŹ | ╗»╣ż╔╠┘Q(m©żo) | «a(ch©Żn)śI(y©©)░l(f©Ī)š╣ | ┐ŲīW(xu©”)蹊┐ | ╚║ėóŠ█╩ū | īŹ(sh©¬)ė├ŠW(w©Żng)ųĘ | Ģ■(hu©¼)š╣ą┼Žó | ╚╦▓┼Į╗┴„ | VIPųąą─ | īW(xu©”)š▀ĮķĮB | šōē» | īŻŅ} | ||

| ╦▄┴Ž | Ž─z | └wŠS | ═┐┴Ž┼cė═─½ | ─zš│ä® | Å═(f©┤)║Ž▓─┴Ž | ╩»╗» | ╗»╣ż | āxŲ„āx▒Ē | ą┬«a(ch©Żn)śI(y©©) | ĘĄ╗ž╩ūĒō(y©©) |

|

2011-4-12 üĒ(l©ói)į┤:ųąŲ┌蹊┐į║

ĻP(gu©Īn)µIį~Ż║PTA Š█§źŪąŲ¼ £ņŠ]Č╠└w £ņŠ]ķL(zh©Żng)Įz PX

Ą┌ę╗▓┐Ęų ▒Šų▄Ų┌žøąąŪķ

ĪĪĪĪę“└¹▒╚üåŠųä▌(sh©¼)Ą╚╠ßš±Ż¼įŁė═WTIār(ji©ż)Ė±ų▄╦─╩šų┴ā╔─Ļ░ļĖ▀╬╗Ż╗▒M╣▄╩»─Xė═╝░MXār(ji©ż)Ė±└^└m(x©┤)╔ŽØqŻ¼ę“?y©żn)§╩»╗»║═Ēnć°(gu©«)S-OILčbų├ķ_(k©Īi)│÷Ż¼Č°PTAčbų├ėųųĄÖzą▐╝»ųąŲ┌Ż¼ąĶŪ¾▓╗└¹Ż¼╩╣PXār(ji©ż)Ė±└^└m(x©┤)Ž┬╗¼Ż¼ī”(du©¼)PTAĄ─ų¦ō╬┴”Č╚└^└m(x©┤)Ž┬ĮĄŻ¼┴Ē═ŌŽ┬ė╬ī”(du©¼)ąąŪķ¤o(w©▓)ą┼ą─ī”(du©¼)įŁ┴Ž▓╔┘Å(g©░u)ŪķŠwĄ═┬õŻ¼PTAār(ji©ż)Ė±└^└m(x©┤)Ž┬┤ņĄ─┐╔─▄ąįŻ¼Ą½ė╔ė┌äéąįąĶŪ¾╚į╚╗┤µį┌Ż¼Ūę┤║╝ŠąĶŪ¾Ė▀ĘÕį┌╝┤Ż¼Ž┬Ą°┐╔─▄ęį▓©Ę∙┬²Ą°×ķų„ĪŻTA1109į┌11000-10000ų«ķgėą▌^ÅŖ(qi©óng)ų¦ō╬ĪŻ

ĪĪĪĪłD1: ÓŹų▌╔╠ŲĘĮ╗ęū╦∙ų„┴”║Ž╝sTA1105ār(ji©ż)Ė±ū▀ä▌(sh©¼)łD

łD×ķÓŹų▌╔╠ŲĘĮ╗ęū╦∙ų„┴”║Ž╝sTA1105ār(ji©ż)Ė±ū▀ä▌(sh©¼)łDĪŻŻ©łDŲ¼üĒ(l©ói)į┤Ż║Bloomberg,ųąŲ┌蹊┐į║Ż®

Ą┌Č■▓┐Ęų ▒Šų▄¼F(xi©żn)žøąąŪķ

ĪĪĪĪę╗Īó ¼F(xi©żn)žø╔╠╝ęķ_(k©Īi)╩╝ĘeśO│÷žø

ĪĪĪĪ▒Šų▄Ż¼ć°(gu©«)╝ę═ŌģR╣▄└ĒŠųĻP(gu©Īn)ė┌▀M(j©¼n)ę╗▓Į╝ėÅŖ(qi©óng)═ŌģRśI(y©©)äš(w©┤)╣▄└ĒėąĻP(gu©Īn)å¢(w©©n)Ņ}Ą─═©ų¬Ż¼Ä¦äė(d©░ng)ć°(gu©«)ā╚(n©©i)▓┐Ęų╔╠╝ęķ_(k©Īi)╩╝ĘeśO│÷žøŻ¼ė╚Ųõ═Ō▒P(p©ón)žøį┤ūŅ×ķ├„’@Ż¼╩ął÷(ch©Żng)ÜŌĘš┤¾Ę∙Ž┬╗¼ĪŻ╔Ž╬ń╩ąÜŌĘšę╗░ŃŻ¼ā╚(n©©i)▒P(p©ón)╔╠╝ęĄ═ār(ji©ż)│÷žøęŌŽ“▓╗┤¾Ż¼ł¾(b©żo)▒P(p©ón)į┌11450-11500 į¬/揯¼▓┐Ęų╣żÅS▀f▒P(p©ón)ų┴11400 į¬/揯¼│╔Į╗╔╠šä┐╔─▄į┌11450 į¬/揯¼ųą╬ńŪ░║¾PTAā╚(n©©i)▒P(p©ón)ÜŌĘš├„’@Ž┬┤ņŻ¼▓óŪęļSų°Ų┌žøŽ┬╗¼Ż¼╩ął÷(ch©Żng)▓┐Ęųł¾(b©żo)▒P(p©ón)ĮĄų┴11400 į¬/ćŹū¾ėęŻ¼┘I(m©Żi)╝ęĮė▒P(p©ón)├„’@ė^═¹Ż¼ų„äė(d©░ng)▀f▒P(p©ón)ŽĪ╔┘Ż¼│╔Į╗╗∙▒Š═Ż£■Ż¼Ą╚┤²╩┬æB(t©żi)ĘĆ(w©¦n)Č©ĪŻįń▒P(p©ón)PTA ═Ō▒P(p©ón)└^└m(x©┤)Ž┬╗¼Ż¼ł¾(b©żo)▒P(p©ón)ų┴1490 ├└į¬/揯¼ė╔ė┌╩▄?ch©ź)?gu©«)╝ę═ŌģRŠų═©ų¬ė░ĒæŻ¼╔╠╝ę│÷žøęŌŽ“į÷╝ėŻ¼Ą½╩ął÷(ch©Żng)ÜŌĘš┤¾Ę∙Ž┬┤ņ┘I(m©Żi)▒P(p©ón)┐s╩ųė^═¹Ż¼Įė▒P(p©ón)ęŌŽ“▓╗┤¾Ż¼ČÓöĄ(sh©┤)Ą╚┤²╩┬æB(t©żi)├„└╩Ż¼╔┘┴┐┼_(t©ói)«a(ch©Żn)į┌1480-1485 ├└į¬/ćŹ╔╠šäĪŻ╬ń║¾PTA═Ō▒P(p©ón)└^└m(x©┤)Ž┬╗¼Ż¼╩ął÷(ch©Żng)╚▒Ę”├„┤_▀f▒P(p©ón)Ż¼┘I(m©Żi)▒P(p©ón)ą┼ą─└^└m(x©┤)Ž┬┤ņŻ¼╔┘┴┐žøį┤Ą═ār(ji©ż)│╔Į╗Ż¼Ą½ųąąĪ┘Q(m©żo)ęū╔╠│÷žøęŌŽ“▌^┤¾ĪŻę╗å╬┼_(t©ói)«a(ch©Żn)▒ŻČÉ1480 ├└į¬/ćŹ│╔Į╗Ż¼ę╗å╬┼_(t©ói)«a(ch©Żn)┤¼žø1470 ├└į¬/ćŹ│╔Į╗Ż¼ę╗å╬Ēn«a(ch©Żn)į┌1465 ├└į¬/ćŹ│╔Į╗ĪŻ

Ą┌╚²▓┐Ęų ╔ŽŽ┬ė╬Ęų╬÷

ĪĪĪĪę╗Īó ╔Žė╬Ūķør

ĪĪĪĪ1Īó └¹▒╚üåŠųä▌(sh©¼)│ų└m(x©┤)ŠoÅłŻ¼ć°(gu©«)ļHįŁė═ār(ji©ż)Ė±Ę┤ÅŚ

ĪĪĪĪ1į┬Ž┬č«╩▄ĄĮ░Ż╝░Šųä▌(sh©¼)ė░ĒæŻ¼▓╝éÉ╠žįŁė═Ų┌žø▒╗═ŲĖ▀ĄĮ├┐═░100├└į¬╔ŽĘĮŻ¼3į┬╔Žč«└¹▒╚üåŠoÅłĄ─Šųä▌(sh©¼)ėųīó╬„Ą├┐╦╦_╦╣▌p┘|(zh©¼)įŁė═Ų┌žø═ŲĖ▀ĄĮ├┐═░100├└į¬ęį╔ŽĪŻūį2į┬15╚š└¹▒╚üå│÷¼F(xi©żn)╗ņüyęįüĒ(l©ói)Ż¼╝~╝s▌p┘|(zh©¼)įŁė═Ų┌žøęčĮø(j©®ng)╔ŽØq┴╦25%ĪŻ╚╗Č°╩ął÷(ch©Żng)Ū░Š░▓╗┤_Č©ąįūī═Č┘Yš▀╚ļ╩ąųö(j©½n)╔„Ż¼ÜW├└įŁė═Ų┌žøĮ╗ęūŪÕĄŁĪŻÄņ(k©┤)ą└Ąžģ^(q©▒)įŁė═Äņ(k©┤)┤µäō(chu©żng)Üv╩ĘėøõøŻ¼╝~╝s▌p┘|(zh©¼)įŁė═Ų┌žø╩▄ĄĮ┤“ē║ĪŻĄ½╩Ū╝~╝sįŁė═Į³į┬Ų┌žøÅ─ų▄Č■Ą─├┐═░102.70├└į¬Ą═³c(di©Żn)īżŪ¾ų¦ō╬Č°Ę┤ÅŚŻ¼└¹▒╚üå║═ųą¢|Šųä▌(sh©¼)īó│ų└m(x©┤)ŠoÅłŻ¼Ūę├└ć°(gu©«)Įø(j©®ng)Ø·(j©¼)öĄ(sh©┤)ō■(j©┤)Ė─╔Ųīóė═ār(ji©ż)═ŲØqĄĮ2011─ĻęįüĒ(l©ói)Ė▀³c(di©Żn)ĪŻć°(gu©«)ļHė═ār(ji©ż)ęčĮø(j©®ng)▀B└m(x©┤)7éĆ(g©©)į┬╔ŽØqŻ¼3į┬Ę▌╝~╝s▌p┘|(zh©¼)įŁė═Ų┌žø╔ŽØq┴╦10%Ż¼▓╝éÉ╠žįŁė═Ų┌žø╔ŽØq4.97%Ż¼3į┬Š∙ār(ji©ż)Ęųäe▒╚╚ź─Ļ═¼Ų┌Ė▀21.69├└į¬║═34.74├└į¬ĪŻĄ┌ę╗╝ŠČ╚╝~╝s▌p┘|(zh©¼)įŁė═Į³į┬Ų┌žø║═▓╝éÉ╠žįŁė═Į³į┬Ų┌žøĘųäe╔ŽØq┴╦15.34║═22.61├└į¬ĪŻ

ĪĪĪĪĮžų╣4į┬1╚šĄ─ę╗ų▄Ż¼╝~╝s╔╠ŲĘĮ╗ęū╦∙▌p┘|(zh©¼)Ą═┴“įŁė═╩ūį┬Ų┌žø├┐═░ĮY(ji©”)╦ŃŠ∙ār(ji©ż)105.032├└į¬Ż¼▒╚Ū░ę╗ų▄Ė▀1.282├└į¬Ż¼ĮY(ji©”)╦Ńār(ji©ż)ūŅĖ▀├┐═░106.72├└į¬Ż¼ūŅĄ═├┐═░103.98├└į¬ĪŻéÉČžų▐ļHĮ╗ęū╦∙▓╝éÉ╠žįŁė═╩ūį┬Ų┌žø├┐═░ĮY(ji©”)╦ŃŠ∙ār(ji©ż)115.608├└į¬Ż¼▒╚Ū░ę╗ų▄Ė▀0.436├└į¬Ż¼ĮY(ji©”)╦Ńār(ji©ż)ūŅĖ▀├┐═░117.36├└į¬Ż¼ūŅĄ═├┐═░114.8├└į¬ĪŻ

ĪĪĪĪłD2: ├└įŁė═Ų┌žøār(ji©ż)Ė±

łD×ķ├└įŁė═Ų┌žøār(ji©ż)Ė±ū▀ä▌(sh©¼)łDĪŻŻ©łDŲ¼üĒ(l©ói)į┤Ż║Bloomberg,ųąŲ┌蹊┐į║Ż®

ĪĪĪĪ łD3: ├└įŁė═Ų┌žø║═PTAŲ┌žøār(ji©ż)▓Ņ

łD×ķ├└įŁė═Ų┌žø║═PTAŲ┌žøār(ji©ż)▓Ņū▀ä▌(sh©¼)łDĪŻŻ©łDŲ¼üĒ(l©ói)į┤Ż║Bloomberg,ųąŲ┌蹊┐į║Ż®

ĪĪĪĪłD4: ├└įŁė═Ų┌žø║═├└į¬ār(ji©ż)▓Ņ

łD×ķ├└įŁė═Ų┌žø║═├└į¬ār(ji©ż)▓Ņū▀ä▌(sh©¼)łDĪŻŻ©łDŲ¼üĒ(l©ói)į┤Ż║Bloomberg,ųąŲ┌蹊┐į║Ż®

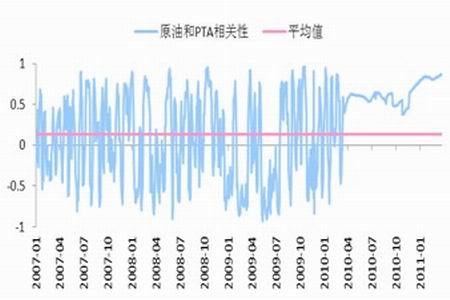

ĪĪĪĪłD5Ż║├└įŁė═║═PTAŽÓĻP(gu©Īn)ąį

łD×ķ├└įŁė═║═PTAŽÓĻP(gu©Īn)ąįū▀ä▌(sh©¼)łDĪŻŻ©łDŲ¼üĒ(l©ói)į┤Ż║┬Ę═ĖŻ¼ųąŲ┌蹊┐į║Ż®

ĪĪĪĪ2Īó PX▒®Øq║¾╗ž┬õ

ĪĪĪĪ╚š▒ŠĄžš║¾Ż¼ę“üåų▐╣®æ¬(y©®ng)Ė±Šų▒╗┤“ŲŲŻ¼PXār(ji©ż)Ė±▒®ØqŻ¼┼c┤╦═¼Ģr(sh©¬)Ż¼╬ęć°(gu©«)PTA╔·«a(ch©Żn)╝ė╣ż│╔▒Š╔ŽØqŻ¼═¼Ģr(sh©¬)üåų▐PTA¼F(xi©żn)žøār(ji©ż)Ė±łį(ji©Īn)═”Ż¼▀@ę▓╩Ūį┌Ąžš║¾ę╗Č╬Ģr(sh©¬)ķgā╚(n©©i)PTAŲ┌ār(ji©ż)ŽÓī”(du©¼)łį(ji©Īn)═”Ą─ę╗éĆ(g©©)ų▒ĮėįŁę“ĪŻPXār(ji©ż)Ė±Į³Ų┌ķ_(k©Īi)╩╝š±╩Ä╗ž┬õŻ¼ų▒ų┴6į┬Ę▌PXār(ji©ż)Ė±Č╝īó║▄ļy│÷¼F(xi©żn)┤¾Ę∙╔ŽØqĪŻų„ę¬╩Ūę“?y©żn)ķļSų°×§╩»╗»100╚f(w©żn)揥─«a(ch©Żn)─▄═Č«a(ch©Żn)Ż¼4į┬Ę▌Ū░║¾Ēnć°(gu©«)S-OILą┬čbų├═Č«a(ch©Żn)╝░ųą║Żė═╗▌ų▌Ą╚čbų├ķ_(k©Īi)╣ż╗ųÅ═(f©┤)Ż¼ć°(gu©«)ā╚(n©©i)═ŌPXĄ─╣®æ¬(y©®ng)į÷╝ėīóÅøča(b©│)╚š▒Š«a(ch©Żn)┴┐Ą─Ž┬ĮĄĪŻŪę─┐Ū░PXĄ─╝ė╣ż└¹ØÖ(r©┤n)▒Ż│ųį┌Üv╩ĘĖ▀╬╗╦«ŲĮŻ¼į┌Ž┬ė╬│╔▒Šé„▀f▓╗Ģ│Ą─Ū░╠ߎ┬Ż¼PXŲ¾śI(y©©)ų„äė(d©░ng)╔Žš{(di©żo)ār(ji©ż)Ė±Ą─ęŌįĖ▓ó▓╗ÅŖ(qi©óng)Ż¼ę“┤╦į┌6į┬Ę▌PTAą┬«a(ch©Żn)─▄═Č«a(ch©Żn)ų«Ū░PXār(ji©ż)Ė±īóėą┐╔─▄└^└m(x©┤)š±╩Äū▀Ą═ĪŻ

ĪĪĪĪČ■Īó Ž┬ė╬Ūķør

ĪĪĪĪ1Īó Š█§ź

ĪĪĪĪ(1)Š█§źŪąŲ¼╩ął÷(ch©Żng)Į®│ųę└┼f

ĪĪĪĪ▒Šų▄Š█§ź«a(ch©Żn)ŲĘÄņ(k©┤)┤µĖ▀Ų¾Ż¼ąĶŪ¾▓╗š±Ż¼═·╝Š▓╗═·Ż¼«a(ch©Żn)ŲĘ│╔Į╗ųžą─Ž┬ęŲ├„’@Ż¼ī”(du©¼)╩ął÷(ch©Żng)ą┼ą─┤“ē║├„’@ĪŻō■(j©┤)Įy(t©»ng)ėŗ(j©¼)Ż¼ĮŁšŃ╩ął÷(ch©Żng)ų„┴„╣żÅS£ņŠ]POYÄņ(k©┤)┤µę╗░Ńį┌10-15╠ņŻ¼╔┘öĄ(sh©┤)▌^Ė▀į┌20╠ņĖĮĮ³Ż╗£ņŠ]DTYÄņ(k©┤)┤µ─┐Ū░╩ÆĮBĄžģ^(q©▒)ČÓöĄ(sh©┤)╣żÅSį┌20╠ņĖĮĮ³Ż¼╔┘öĄ(sh©┤)ąĪ╣żÅS▌^Ą═15╠ņŻ╗FDYÄņ(k©┤)┤µ▌^Ė▀Ż¼ę╗░Ń14-18╠ņŻ¼▌^Ė▀į┌20╠ņ╗“ęį╔ŽŻ¼éĆ(g©©)äe25╠ņęį╔ŽĪŻę“─┐Ū░Š█§ź«a(ch©Żn)ŲĘār(ji©ż)Ė±Č╝╩ŪÜv╩ĘĖ▀╬╗▀\(y©┤n)ąąŻ¼═¼śėÄņ(k©┤)┤µöĄ(sh©┤)┴┐Š█§ź«a(ch©Żn)ŲĘš╝ė├┘YĮ┴┐ē║┴”▌^┤¾Ż╗ļm╚╗Ž┬ė╬┐Śįņ╣żÅSäéąįąĶŪ¾┤µį┌Ż¼ķ_(k©Īi)ÖC(j©®)┬╩╗∙▒Šš²│ŻŻ¼ę“£ņŠ]ķL(zh©Żng)Įzār(ji©ż)Ė±ŽÓī”(du©¼)Ė▀╬╗Ż¼│╔▒Šē║┴”├„’@Ż¼╔·«a(ch©Żn)ą┼ą─Ųš▒ķ▓╗ūŃĪŻŲ╚ė┌┘YĮē║┴”Ż¼▓┐Ęų£ņŠ]ķL(zh©Żng)Įz╣żÅS╠žäe╩Ū£ņŠ]FDY╣żÅS╝Ŗ╝Ŗ┤¾Ę∙ĮĄār(ji©ż)┤┘õN(xi©Īo)ĪŻ░ķļSĮĄār(ji©ż)┤┘õN(xi©Īo)Ą─═¼Ģr(sh©¬)Ż¼▓óø](m©”i)ėąĖ·ļS╩ął÷(ch©Żng)│╔Į╗┴┐Ą─Ę┼┤¾Ż¼Ę┤Č°Äņ(k©┤)┤µöĄ(sh©┤)┴┐│ų└m(x©┤)į÷╝ėŻ¼║¾└m(x©┤)£ņŠ]ķL(zh©Żng)Įz╣żÅSē║┴”ŽÓī”(du©¼)▌^┤¾ĪŻ

ĪĪĪĪ(2)£ņŠ]Č╠└w╩ął÷(ch©Żng)«a(ch©Żn)õN(xi©Īo)ę╗░Ń

ĪĪĪĪ░┤═∙─ĻæT└²Ż¼3-5į┬╝Å┐ŚąąśI(y©©)╩Ūé„Įy(t©»ng)┤║╝Š«a(ch©Żn)õN(xi©Īo)═·╝ŠŻ¼╚╗Č°Į±─Ļ3į┬Ę▌ęįüĒ(l©ói)Ż¼£ņŠ]Č╠└w╩ął÷(ch©Żng)ąąŪķę╗┬ĘŽ“Ž┬Ż¼│╔Į╗ųžą─Å─2į┬ĄūĄ─15000į¬/ćŹĖĮĮ³Ż¼╗ž┬õų┴─┐Ū░Ą─14300-14500į¬/ćŹ¼F(xi©żn)┐Ņ│÷ÅSŻ¼Ą°Ę∙į┌4%ū¾ėęĪŻ─┐Ū░Ż¼£ņŠ]Č╠└wÅS╝ę?gu©®)ņ┤µĖ▀Ų¾└¹Ø?r©┤n)╬ó▒ĪŻ¼╩ął÷(ch©Żng)ė^═¹Ą╚┤²Ą─õN(xi©Īo)╩█═·╝Š╬┤─▄╚ńŲ┌Č°ų┴ĪŻ▀M(j©¼n)╚ļ3į┬Ę▌ęį║¾Ż¼├▐╗©┼c£ņŠ]Č╠└wĄ─ār(ji©ż)Ė±▓ŅŠÓŽÓī”(du©¼)└Ł┤¾Ż¼Č°Č■š▀Ą─Ė▀╬╗ār(ji©ż)▓Ņī”(du©¼)│ų└m(x©┤)Ž┬╗¼Ą─£ņŠ]Č╠└w╩ął÷(ch©Żng)ų¦ō╬ū„ė├╔§╬óĪŻ─┐Ū░£ņŠ]Č╠└w╚į╠ÄĖ▀╬╗Ż¼Ž┬ė╬«a(ch©Żn)õN(xi©Īo)ē║┴”ų«Ž┬Ż¼ĮKČ╦Ų¾śI(y©©)ė╔Ė▀ār(ji©ż)├▐╗©▐D(zhu©Żn)Ž“£ņŠ]Č╠└wĄ─ąĶŪ¾▓╗į┘├„’@ĪŻ

ĪĪĪĪ(3)£ņŠ]ķL(zh©Żng)Įz╩ął÷(ch©Żng)└¹ØÖ(r©┤n)Ž┬╗¼

ĪĪĪĪė╔ė┌╣Ø(ji©”)─▄£p┼┼ę“╦žŻ¼Ė„ų„ę¬┐Śįņ╗∙Ąžķ_(k©Īi)ÖC(j©®)┬╩ąĪĘ∙Ž┬ĖĪŻ¼╩óØ╔ćŖ╦«┐Śįņķ_(k©Īi)ÖC(j©®)┬╩╣└ėŗ(j©¼)į┌8│╔ū¾ėęŻ¼ķL(zh©Żng)┼dų▄▀ģĄžģ^(q©▒)ćŖ╦«ķ_(k©Īi)ÖC(j©®)┬╩┤¾╝sį┌65%ū¾ėęĪóćŖÜŌ┐Śįņķ_(k©Īi)ÖC(j©®)┬╩į┌83%ū¾ėęŻ¼ģŪĮŁĪó║ŻīÄĄžģ^(q©▒)Įø(j©®ng)ŠÄÖC(j©®)ķ_(k©Īi)ÖC(j©®)┬╩į┌85%ū¾ėęĪŻļm╚╗ę╗░ŃüĒ(l©ói)šf(shu©Ł)Ż¼ļSų°ŪÕ├„ąĪ╝┘Ų┌Ą─üĒ(l©ói)┼RŻ¼╩ął÷(ch©Żng)īóĢ■(hu©¼)│÷¼F(xi©żn)ę╗▓©éõžøąĪĖ▀│▒Ż¼Ą½Į±─Ļ▓ó▓╗─▄╝─ėĶ▀^(gu©░)ČÓŲ┌┤²ĪŻ▒M╣▄«ö(d©Īng)Ū░Ž┬ė╬┐ŚįņĪó╝ėÅŚŲ¾śI(y©©)Ą─įŁ┴ŽÄņ(k©┤)┤µį┌Ą═é}(c©Īng)╬╗Ż¼Ą½ę“▒Š╔Ē«a(ch©Żn)ŲĘ└¹ØÖ(r©┤n)┤¾ČÓ▓╗╝čŻ¼Ūęī”(du©¼)įŁ┴ŽČÓėą╬ĘĖ▀Ą─ą─└ĒŻ¼į┌╚▒Ę”═ČÖC(j©®)ąįąĶŪ¾Ž┬Ż¼╩ął÷(ch©Żng)║▄ļy│÷¼F(xi©żn)╝»ųąąįĄ─▀B└m(x©┤)ąį▓╔┘Å(g©░u)ĪŻ

Ą┌╦─▓┐Ęų ║¾╩ąš╣═¹

ĪĪĪĪŠC╔Ž╦∙╩÷Ż¼PTAųąķL(zh©Żng)Ų┌ū▀ä▌(sh©¼)┴Ņ╚╦ō·(d©Īn)ænĪŻŲõę╗Ż¼Šo┐sš■▓▀ī”(du©¼)░³└©PTAį┌ā╚(n©©i)Ą─┤¾ū┌╔╠ŲĘār(ji©ż)Ė±╩®╝ėŽ┬ąąē║┴”ĪŻ├µī”(du©¼)═©├øē║┴”Ż¼╩└ĮńĖ„ć°(gu©«)╝Ŗ╝Ŗ═©▀^(gu©░)▓╗═¼Ą─Šo┐sš■▓▀üĒ(l©ói)æ¬(y©®ng)ī”(du©¼)ĪŻÅ─2010─Ļ10į┬20╚šų┴Į±▓╗ĄĮ░ļ─ĻĄ─Ģr(sh©¬)ķgŻ¼ųąć°(gu©«)čļąąŽ╚║¾╚²┤╬╝ėŽó┴∙┤╬╠ßĖ▀┤µ┐Ņ£╩(zh©│n)éõĮ┬╩Ż¼ÜWų▐čļąąČÓ┤╬▒Ē▀_(d©ó)┐╣ō¶═©├øøQą─Ż¼├└ć°(gu©«)╩ź┬Ęęū╦╣┬ō(li©ón)░Ņā”(ch©│)éõŃyąą┐é▓├▓╝└ŁĄ┬▒Ē╩ŠŻ¼├└┬ō(li©ón)ā”(ch©│)6000ā|├└į¬┘Y«a(ch©Żn)┘Å(g©░u)┘I(m©Żi)ėŗ(j©¼)äØ┐╔─▄Ž„£p╝s1000ā|ĪŻČ°Ūę╩└ĮńĘČć·ā╚(n©©i)▓╗öÓÅŖ(qi©óng)╗»Ą─Šo┐sš■▓▀ę╗ĘĮ├µ│ų└m(x©┤)╗ž╩š«ö(d©Īng)│§ę“?y©żn)ķ═ņŠ╚Į╚┌╬ŻÖC(j©®)Č°Ę┼│÷Ą─Š▐┤¾┴„äė(d©░ng)ąįŻ¼ę╗ĘĮ├µī”(du©¼)─┐Ū░╔ąį┌╗ųÅ═(f©┤)ų«ųąĄ─╩└ĮńĮø(j©®ng)Ø·(j©¼)įņ│╔▓╗└¹ė░ĒæŻ¼ā╔ĘĮ├µ║Ž┴”ĮKīóī”(du©¼)┤¾ū┌╔╠ŲĘār(ji©ż)Ė±įņ│╔Ž┬ąąē║┴”ĪŻ

ĪĪĪĪŲõČ■Ż¼Ž┬ė╬╝Å┐ŚąąśI(y©©)į÷╦┘Ę┼ŠÅĪŻĮ±─ĻęįüĒ(l©ói)╬ęć°(gu©«)╝Å┐ŚĘ■čbąąśI(y©©)│÷┐┌ę“?y©żn)ķ│╔▒Šå?w©©n)Ņ}╝░╚╦├±Ä┼╔²ųĄČ°Ę┼ŠÅŻ¼▓╗╔┘ųąąĪ╝Å┐ŚŲ¾śI(y©©)═Ż╣ż═Ż«a(ch©Żn)Ż¼ć°(gu©«)═Ōėåå╬▓┐Ęų┴„Ž“¢|─ŽüåĄ╚ć°(gu©«)╝ęĪŻō■(j©┤)║ŻĻP(gu©Īn)Įy(t©»ng)ėŗ(j©¼)Ż¼╬ęć°(gu©«)2011─ĻŪ░ā╔éĆ(g©©)į┬╝Å┐ŚŲĘĘ■čb│÷┐┌ĮŅ~═¼▒╚į÷ķL(zh©Żng)13.75%Ż¼į÷╦┘▌^╚ź─Ļ═¼Ų┌Ž┬ĮĄ5éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼┼c┤╦═¼Ģr(sh©¬)įĮ─Ž2011─ĻŪ░ā╔éĆ(g©©)į┬╝Å┐ŚŲĘĘ■čb│÷┐┌═¼▒╚į÷ķL(zh©Żng)54%ĪŻĮžų┴3į┬29╚šŻ¼ĮŁšŃ┐ŚÖC(j©®)ķ_(k©Īi)╣ż┬╩āH╗ž╔²ĄĮ70%Ż¼Č°╚ź─Ļ═¼Ų┌×ķ78%ĪŻŅA(y©┤)ėŗ(j©¼)į┌╚š▒ŠĄžšė░ĒæŽ┬Ż¼╬ęć°(gu©«)Į±─Ļ╝Å┐ŚŲĘĘ■čb│÷┐┌į÷╦┘īó╗ž┬õĄĮ10%ęįŽ┬Ż¼ųąķL(zh©Żng)Ų┌└¹┐šPTAĪŻę“┤╦Ż¼PTAŲ┌ār(ji©ż)╚į╠Äė┌ųą╝ē(j©¬)š±╩ÄŽ┬Ą°┌ģä▌(sh©¼)ų«ųąŻ¼TA1109║Ž╝sėą═¹╗žĄĮ1╚f(w©żn)ū¾ėęĪŻ▓┘ū„╔ŽĮ©ūhŻ¼ū÷┐š1109║Ž╝sŻ¼ę▓┐╔ęį▌oęį╔┘┴┐1105║Ž╝sČÓå╬ī”(du©¼)ø_ĪŻ

- ŽÓĻP(gu©Īn)ą┬┬ä

- PTAŽ┬Ą°ų«ä▌(sh©¼)╔ą╬┤═ĻĮY(ji©”)

- ć°(gu©«)ā╚(n©©i)Ė„ŅÉ╗»└wįŁ┴Žār(ji©ż)Ė±ąąŪķ├┐╚š³c(di©Żn)įu(p©¬ng)(04/11)

- ć°(gu©«)ā╚(n©©i)Ė„ŅÉ╗»└wįŁ┴Žār(ji©ż)Ė±ąąŪķ├┐╚š³c(di©Żn)įu(p©¬ng)(04/10)

- ć°(gu©«)ā╚(n©©i)Ė„ŅÉ╗»└wįŁ┴Žār(ji©ż)Ė±ąąŪķ├┐╚š³c(di©Żn)įu(p©¬ng)(04/08)

- ć°(gu©«)ā╚(n©©i)Ė„ŅÉ╗»└wįŁ┴Žār(ji©ż)Ė±ąąŪķ├┐╚š³c(di©Żn)įu(p©¬ng)(04/07)

- ųąć°(gu©«)NEPŠ█§źŪąŲ¼╩ū┤╬│÷┐┌ÜW├╦

- £ņŠ]Č╠└w╩ął÷(ch©Żng)ę╗ų▄ąąŪķŠC╩÷(04.02-04.08)

- Õ\║■▌å╠źįŌė÷3.15Ż║▀täeĄ─Č¼╠ņŻ¼įń

- ╚š▒Š┤¾ĄžšĪ¬Ī¬ę²░l(f©Ī)╚½Ū“╩ął÷(ch©Żng)äė(d©░ng)╩Ä

- └¹▒╚üåĪ¬Ī¬ūīė═ār(ji©ż)’wę╗Ģ■(hu©¼)ā║ŻĪ

- ╬ŻļU(xi©Żn)╗»īW(xu©”)ŲĘĪ¬Ī¬ĘeśOęÄ(gu©®)ĘČęŌūR(sh©¬) ░▓╚½╔·

- 2010─Ļųąć°(gu©«)ć°(gu©«)ļH═┐┴Žš╣(CHINACOAT 2

- 2010─ĻĄ┌Č■╝ŠČ╚╗»╣żŲ¾śI(y©©)śI(y©©)┐ā(j©®)ė»└¹ł¾(b©żo)

- CIM2010ųąć°(gu©«)ć°(gu©«)ļH╦▄┴ŽŽ─zūó╔õ│╔ą═╣ż

- ─½╬„Ėń×│įŁė═ą╣┬®ų┴Į±╬┤ĮŌøQ ╬█╚Š╚š

- ųą┐Ųį║╩»─½Ž®╚²ŠSŠW(w©Żng)Įj(lu©░)ĮY(ji©”)śŗ(g©░u)Ą─ųŲéõ...

- Ė▀Į╠╔ń╗»īW(xu©”)┼c╣ż│╠ŅI(l©½ng)ė“╚½ėó╬─ŠC║Ž...

- ╚A─Ž└Ē╣ż┤¾īW(xu©”)18ĒŚ(xi©żng)│╔╣¹½@2010ÅV¢|...

- ╝o(j©¼)īÜ│╔Ż║Š»╠Ķ┬Ü─▄Õe(cu©░)╬╗ łį(ji©Īn)╩ž┤¾īW(xu©”)╩╣...

- ├└ć°(gu©«)Ė▀Ą╚Į╠ė²ć°(gu©«)ļH╗»Ą─¼F(xi©żn)ĀŅ┼cĮø(j©®ng)“×(y©żn)

- ┐Ų╝╝▓┐Ż║ĻP(gu©Īn)ė┌š„╝»Ī░2012─ĻČ╚ųąĒn...

- īW(xu©”)╬╗╩┌ėĶÖÓ(qu©ón)─▄ʱŽ┬Ę┼ĮoĖ▀ąŻ īŻ╝ęīW(xu©”)...

- £¹╠KšŃĖ▀ąŻīó╗źšJ(r©©n)īW(xu©”)Ęų šŃ┤¾Å═(f©┤)Ą®Ą╚...

- [Ū¾ų·]šł(q©½ng)å¢(w©©n)Ż¼į┌─Ūą®╣½╦Š─▄┘I(m©Żi)ĄĮĖ▀...

- [ĘųŽĒ]¤ß╦▄ąįÅ═(f©┤)║Ž▓─┴Žę║ē║│╔ą═

- [įŁäō(chu©żng)]Įø(j©®ng)ĄõĮ╠▓─Ż¼Ė▀Ęųūė▒ž┐┤

- [Ū¾ų·]╚ķę║Š█║Žę²░l(f©Ī)ä®æ¬(y©®ng)įōį§śė▀xō±

- [Ū¾ų·]Ž─zų·ä®į┌ą┬▓─┴ŽĘĮ├µĄ─æ¬(y©®ng)...

- [ėæšō]õX▓┤┼cEVA▒Ī─żĄ─┘N║Žå¢(w©©n)Ņ}

- [įŁäō(chu©żng)]ūó╦▄▀^(gu©░)│╠ųą│ŻęŖ(ji©żn)Ą─å¢(w©©n)Ņ}╝░ĮŌ...

- [ėæšō]ĻP(gu©Īn)ė┌┐╣č§ä®Ą─å¢(w©©n)Ņ}