四、天然橡膠產量、進口和庫存

天然橡膠處于停割期,供應緊張預期,現貨橡膠價格在高位區間,由于開割期臨近,產量增加的預期會打壓現貨膠價,因此大量的生產企業在期貨市場進行套期保值操作,通過賣保來鎖定價格,打壓滬膠指數價格,加工貿易企業,對買入操作謹慎。其次,庫存向市場的釋放也壓低了價格,加工企業為了保證開工,3月份大量的進口,也局部增加了市場的供應量,造成市場短期供給充足,加上期貨市場先期賣空的操作,市場價格下跌也就不難理解了。下面三個圖不難看出這樣的規律。

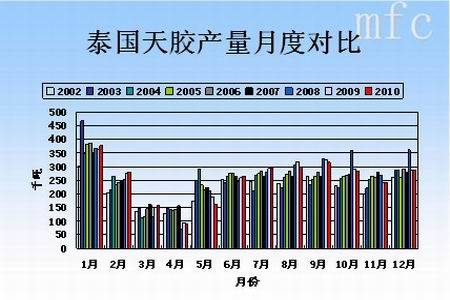

圖7:泰國天然橡膠產量月度對比圖

圖為泰國天然橡膠產量月度對比圖。(圖片來源:美爾雅期貨)

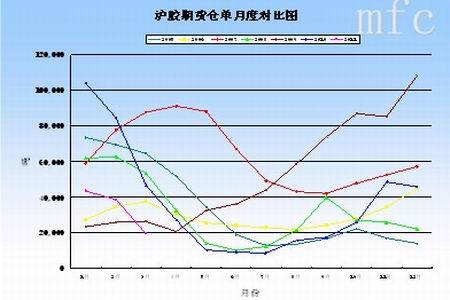

圖8:滬膠期貨倉單月度對比圖

圖為天然橡膠進口數量月度對比圖。(圖片來源:美爾雅期貨)

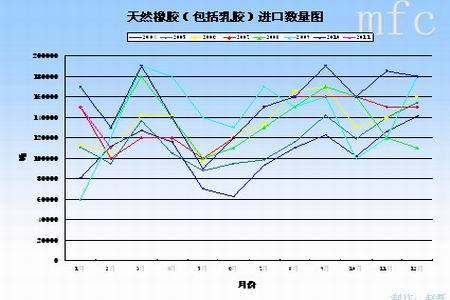

圖9:天然橡膠進口數量月度對比圖

圖為天然橡膠進口數量月度對比圖。(圖片來源:美爾雅期貨)

同時我們可以從期貨倉單上看出2009年走勢與常年不同,商品屬性只決定基本規律,由于期貨市場具有金融屬性,從對比中我們可以驗證前面的觀點,2009年異常行為是由于金融屬性的變化或加入引起的。

我們在此也可以解釋5月份的上漲是由于空頭回補,加工企業的買入和庫存增加共同作用造成的。

五、終端需求的影響

作為最大的天然橡膠原料需求商品,輪胎的走勢也可以解釋這一現象。

圖10:子午線輪胎產量對比圖

圖為子午線輪胎產量對比走勢圖。(圖片來源:美爾雅期貨)

由于節日因素和年底往往在2、3月份產能降到最低,原材料的需求量逐漸降低,主要以消耗庫存為主,由于價格高位抑制了需求,造成相對供給過剩,考慮到傳導作用時間,在產能逐漸增加后,市場價格由于割膠季節的開始而明朗,生產商逐漸進入市場采購,同時在期貨市場買入,鎖定成本,這樣可以解釋5月的上漲,同時也不難驗證4月的下跌。

但是不能解釋2009年的異常行為,通過汽車產量對比圖就可以清晰的看出,在三月國家出臺鼓勵汽車消費政策以來,四月份反常規運行,產量不降反漲,也驗證了前面的猜想。

圖11:汽車產量月度對比圖

圖為汽車產量月度對比走勢圖。(圖片來源:美爾雅期貨)

圖12:新充氣橡膠輪胎出口圖

圖為新充氣橡膠輪胎出口走勢圖。(圖片來源:美爾雅期貨)

從出口數據也可以解釋2009年的異常行為,4月持平,5月的出口量不降反增,2006年的情況大致類似,2007年由于輪胎市場整體走強引起的。

六、結論與展望

通過前面的分析我們可以看到,4月份天滬膠指數下跌的概率非常大,同時結合5月份的表現,4月往往成為市場轉折點,因此在期貨市場4月做空,5越做多的盈利概率大。

因此我們建議,不要僅僅依據天然橡膠的生產周期產生的現實狀況來理解天然橡膠的期貨價格走勢,由于期貨市場的存在,兩個市場相互作用,增加了預期的心理因素,所以走勢往往是逆周期的,要找出內在聯系以指導操作。

展望下月的情況,由于汽車下鄉及補貼政策的退出,油價持續走高會抑制汽車的需求進而影響天然橡膠的價格。

雖然天膠有減產預期,但是在2005-2008年大面積的擴種,今年將逐漸釋放產能,預期供應會維持偏緊的格局。

下月由于宏觀數據及年報數據陸續出爐,數據會影響宏觀政策的出臺密度,但是偏緊的預期依然存在。

存在的另一個不確定性就是,利比亞的局勢和日本核危機的發展程度,如果出現好的結果,會改變天膠的價格走勢,建議積極關注。