ĪĪĪĪ╚²Īó4 į┬«aśIµ£╝░╣®ąĶ╗∙▒Š├µų„ę¬ė░Ēæę“╦žĘų╬÷

ĪĪĪĪ(ę╗)ŠĆąįĄ═├▄Č╚Š█ęꎮ(LLDPE)ĘĮ├µ

ĪĪĪĪ1Īó╔Žė╬│╔▒ŠŽ“Ž┬ė╬╦▄┴Žé„ī¦ė÷ūĶŻ¼Ä¦äėū„ė├▓╗ÅŖ

ĪĪĪĪÅ─╩»╗»«aśIµ£ŽÓĻPąįĄ─Ęų╬÷üĒ┐┤Ż¼╝ė╚ļ▒ŠŲ┌ 23 ĮMöĄō■║¾Ż¼Ī░įŁė═Ī¬Ī¬╩»─Xė═Ī¬Ī¬ęꎮĪ¬Ī¬╦▄┴ŽĪ▒«aśIµ£Ė„Łh╣ØŽÓĻPČ╚ūā╗»│╩¼Fą┬Ą─╠ž³cĪŻĪ░įŁė═Ī¬Ī¬╩»─Xė═Ī¬Ī¬ęꎮĪ▒ų«ķgŽÓĻPČ╚└^└mÅŖ╗»Ż¼įŁė═ė░Ēæū„ė├Ė³×ķų▒Įėėąą¦ĪŻĄ½╔Žė╬«aŲĘī”╦▄┴ŽĄ─ė░Ēæū„ė├Š∙ėą╦∙£p╚§Ż¼Š┐ŲõįŁę“┤µį┌ė┌ā╔éĆĘĮ├µŻ║ę╗ĘĮ├µŻ¼▒Šį┬▀B╦▄ų„┴”║Ž╝sė╔05 Ž“09 ęŲé}Ż¼öĄō■ŃĢĮė╔ŽĄ─▓╗ę╗ų┬╩Ūī¦ų┬ŽÓĻPČ╚ėą╦∙ūā╗»Ą─┐═ė^įŁę“Ż╗Ą½┴Ēę╗ĘĮ├µŻ¼ę▓╩ŪĖ³ų„ꬥ─Ż¼╦▄┴Ž╗∙▒Š├µŲŻ╚§Ż¼Ž┬ė╬ąĶŪ¾▓╗ūŃ╩Ūī¦ų┬│╔▒ŠŽ“Ž┬é„ī¦Ą─ų„ę¬ūĶ┴”ĪŻ

ĪĪĪĪ╔Žė╬«aŲĘārĖ±Ą─Ė▀Ų¾┼cŽ┬ė╬ąĶŪ¾▓╗ūŃų«ķgĄ─├¼Č▄Ż¼į┌│╔▒Š╠ß╔²▀^│╠ųą▓╗öÓ▒╗╝ż╗»Ż¼«aśIµ£Ślų«ķgį┌┴”┴┐Ą─ī”┐╣ųąūŅĮKĢ■▀xō±ę╗éĆĘĮŽ“Ż¼╗“š▀Ž┬ė╬Ė·ļS╔Žė╬š╣ķ_čaØqŻ¼ęÓ╗“╩Ū╔Žė╬│ąē║Ž┬ąąš{š¹ęį▀_ĄĮ╗žÜw║Ž└Ē▒╚ųĄģ^ķgĪŻÅ──┐Ū░ŪķørüĒ┐┤Ż¼║¾š▀┐╔─▄ąįĖ³Ė▀Ż¼Ą½š{š¹Ą─Ę∙Č╚╩ŪėąŽ▐Ą─ĪŻ

ĪĪĪĪ▒Ē 3-1Ż║╩»╗»«aśIµ£ĻP┬ō╩ął÷ŽÓĻPŽĄöĄ▒Ē

| NYMEX įŁė═ | ą┬╝ėŲ┬╩»─Xė═ | ╚š▒Š╩»─Xė═ | ¢|▒▒üåęꎮ | ▀B╦▄ų„┴”║Ž╝s | |

| NYMEX įŁė═ | 1 | 0.96Ż©+0.01Ż® | 0.97Ż©+0.01Ż® | 0.76Ż©+0.02Ż® | 0.86Ż©-0.03Ż® |

| ą┬╝ėŲ┬╩»─Xė═ | 0.96Ż©+0.01Ż® | 1 | 1 | -- | 0.86Ż©-0.03Ż® |

| ╚š▒Š╩»─Xė═ | 0.97Ż©+0.01Ż® | 1 | 1 | 0.84Ż©+0.01Ż® | 0.86Ż©-0.03Ż® |

| ¢|▒▒üåęꎮ | 0.76Ż©+0.02Ż® | -- | 0.84Ż©+0.01Ż® | 1 | 0.81Ż©0Ż® |

| ▀B╦▄ų„┴”║Ž╝s | 0.86Ż©-0.03Ż® | 0.86Ż©-0.03Ż® | 0.86Ż©-0.03Ż® | 0.81Ż©0Ż® | 1 |

ĪĪĪĪūóŻ║▒Šį┬öĄō■Įžų╣ĄĮ03 į┬28 ╚šŻ¼()ųąöĄō■×ķ▒ŠŲ┌┼c╔ŽŲ┌▓ŅųĄ┘Y┴ŽüĒį┤Ż║▒▒Š®ųąŲ┌

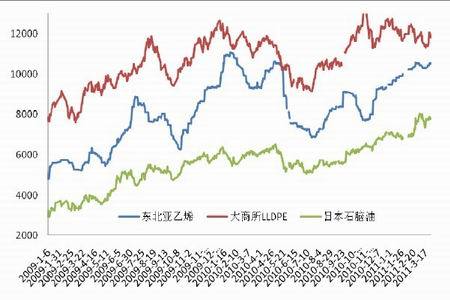

ĪĪĪĪłD 3-1Ż║ęꎮĪó╩»─Xė═┼cLLDPE Ų┌žøārĖ±ū▀ä▌ī”▒╚łD

łD×ķęꎮĪó╩»─Xė═┼cLLDPE Ų┌žøārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╬─╚AžöĮø ▒▒Š®ųąŲ┌Ż®

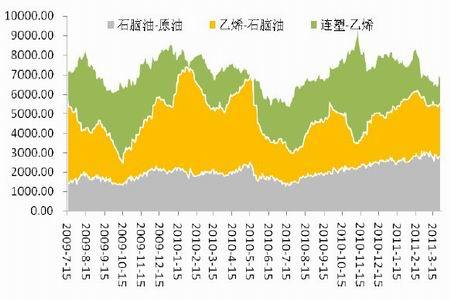

ĪĪĪĪłD 3-2Ż║ęꎮĪó╩»─Xė═┼cLLDPE Ų┌žøārĖ±ū▀ä▌ī”▒╚łD

łD×ķęꎮĪó╩»─Xė═┼cLLDPE Ų┌žøārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╬─╚AžöĮø ▒▒Š®ųąŲ┌Ż®

ĪĪĪĪ2Īó┤║╝ŠĄž─żŽ¹┘M▀M╚ļ╩š╬▓ļAČ╬Ż¼║¾╩ąļyčįśĘė^

ĪĪĪĪ└^ 2010 ─Ļ┤║╝ŠĄž─żŽ¹┘M╔Žč▌═·╝Š▓╗═·Šų├µų«║¾Ż¼Į±─Ļ┤║╝ŠĄž─żĄ─Ž¹┘Måóäėę▓▀t▀tļy▀M╚ļĀŅæBŻ¼įŁę“ų„ę¬üĒūįā╔ĘĮ├µŻ║ę╗╩Ū╚ź─Ļ9-10 į┬Ąž─żėåå╬Įė╩š▌^║├Ż¼ā”éõ║├ė┌Ū░ā╔─ĻĪŻČ■╩ŪįŁ┴Žęį╝░▐r─żą┬į÷«a─▄▀^ČÓŻ¼╔·«a▀Mę╗▓ĮĘų╗»ĪŻ

ĪĪĪĪ2010 ─ĻŠ┼į┬ųąŽ┬č«Ż¼Ąž─żł¾ārį┌10400-10600 į¬/揯¼ČÓöĄĄž─żĮøõN╔╠į┌┤¾╦ŌĄž─żõN╩█ĮY╩°║¾Ż¼┴ó╝┤ā”éõüĒ─Ļ┤║╝ŠĄž─żŻ¼Č┌žøŪķør║├ė┌Ū░ā╔─ĻĪŻ

ĪĪĪĪūį 2009 ─ĻŽ┬░ļ─ĻŻ¼▐r─żąąśIÖCĮMįOéõöU─▄┌ģä▌├„’@Ż¼╔·«a▀Mę╗▓ĮĘų╗»ĪŻÅ─Ąž─żĮŪČ╚ųvŻ¼╬„▒▒Ąžģ^Ąž─ż╔·«aöU─▄├„’@Ż¼ę▓ėąą┬Į©į÷ÅS╝ę═Č«aŻ¼ūįĮo─▄┴”į÷ÅŖŻ╗į┘╝ė╔ŽĮ³ā╔─Ļš■Ė«▓╔┘ÅĮķ╚ļŻ¼ę▓ī¦ų┬Ž┬ė╬ĮøõN╔╠õN┴┐┤¾Ę∙Ž┬╗¼Ż¼▓╗Ėę▌pęūéõžøŻ¼╚A▒▒Ąžģ^ČÓöĄÅS╝ęüGĄ¶┴╦▀@Ų¼┤¾╩ął÷Ż¼ī¦ų┬┤║╣Ø▀^║¾Ąž─ż╔·«aŽ“║¾═Ų▀t╩«╠ņęį╔ŽĪŻ

ĪĪĪĪŪÕ├„║═▐r─ż╔·«aĄ─ĻPŽĄ├▄ŪąŻ¼┤╦╝Š╣Øę╗ĄĮŻ¼ÜŌ£žūā┼»Ż¼ėĻ┴┐į÷ČÓŻ¼š²╩Ū┤║Ė¹┤║ĘNĄ─┤¾║├Ģr╣ØĪŻ╣╩ėąĪ░ŪÕ├„Ū░║¾Ż¼³c╣ŽĘNČ╣Ī▒ĪóĪ░ų▓śõįņ┴ųŻ¼─¬▀^ŪÕ├„Ī▒Ą─▐rųVĪŻę“┤╦Ż¼┤╦╝Š╣Ø╗∙▒Šś╦ųŠų°ČÓöĄ▐r─ż╔·«a▀M╚ļ╩š╬▓ļAČ╬ĪŻ▐r─żī”įŁ┴ŽĄ─ąĶŪ¾īóų▓ĮŽ┬╗¼ĪŻČ°▐r─żįŁ┴Ž▒Š╔ĒĄ─Äņ┤µē║┴”Ų½┤¾Ż¼║¾Ų┌īó╩ŪÄņ┤µ┬²┬²Ž¹╗»Ą─▀^│╠Ż¼┤╦┌ģä▌ėą═¹▒Ż│ųų┴╬Õį┬Ż¼┐é¾wüĒ┐┤Ż¼į┌ąĶŪ¾Ą═├įĪóÄņ┤µ╚įąĶŽ¹╗»Ą─ŪķørŽ┬Ż¼▐r─żārĖ±ėą┐╔─▄╠Äė┌▒Pš¹Ž┬╗¼┌ģä▌ĪŻ

ĪĪĪĪ▒Ē 3-2Ż║▐r─żÅSķ_ÖC┬╩Ūķør

| ÅS╝ęĘųŅÉ | ęÄ─ŻŲ¾śIķ_ÖC┬╩Ūķør | éõūó | |

| ╔ŽŲ┌ | ┤¾ą═╚š╣Ō─żÅS | 30% | |

| ╚fćŹ╣”─▄─żÅS | 30% | ||

| ┤¾ą═Ąž─żÅS | 40%-80% | ▓ŅŠÓŠ▐┤¾ | |

| ▒ŠŲ┌ | ┤¾ą═╚š╣Ō─żÅS | 20% | |

| ╚fćŹ╣”─▄─żÅS | 20%-30% | ||

| ┤¾ą═Ąž─żÅS | 60%-90% | ▓ŅŠÓŠ▐┤¾ |

ĪĪĪĪ(Č■)Š█┬╚ęꎮ(PVC)ĘĮ├µ

ĪĪĪĪ1ĪóļŖ╩»ārĖ±│ų└mŽ┬╗¼Ż¼ąĶŪ¾▓╗ūŃ╩Ūų„ę“

ĪĪĪĪ▀M╚ļ╚²į┬Ę▌Ż¼ļŖ╩»ārĖ±Ą─ū▀Ą═╚įį┌└^└mĪŻÅ─3 į┬│§ų┴Į±Ż¼ļŖ╩»ārĖ±Ą─Ž┬╗¼Ę∙Č╚į┌50-100 į¬/揯¼ļŖ╩»│÷ÅSārĖ±ę▓ĮĄĄĮ┴╦▌^Ą═ār╬╗ĪŻš¹¾w╔ŽļŖ╩»╚į┬į’@╣®▀^ė┌Ū¾Ż¼┼┼ĻĀąČžø¼FŽ¾╚įėą╔┘┴┐’@¼FĪŻ

ĪĪĪĪ▒Ē 3-3Ż║ļŖ╩»ų„┴„│÷ÅSārĖ±ī”▒╚(å╬╬╗Ż║į¬/ćŹ)

| ļŖ╩» | ק║ŻČ§Ā¢ČÓ╦╣ | īÄŽ─ | Ļā╬„ | Ė╩├C | ╔Į╬„ |

| 2 į┬25 ╚š | 3100-3250 | 3100-3250 | 3150-3200 | 3200-3300 | 3400-3500 |

| 3 į┬4 ╚š | 3050-3200 | 3050-3250 | 3100-3200 | 3150-3300 | 3400-3500 |

| 3 į┬11 ╚š | 3000-3150 | 3000-3200 | 3100-3200 | 3150-3300 | 3400-3500 |

| 3 į┬18 ╚š | 3000-3150 | 3000-3200 | 3100-3200 | 3150-3300 | 3300-3400 |

| 3 į┬25 ╚š | 3000-3150 | 3050-3200 | 3100-3200 | 3150-3300 | 3300-3400 |

ĪĪĪĪ▒Ē3-4Ż║ļŖ╩»ų„┴„╦═ĄĮārĖ±ī”▒╚Ż©å╬╬╗Ż║į¬/揯®

| ļŖ╩» | ║ė▒▒Ąžģ^ | ╠ņĮ“ | ║ė─Ž | ╚A¢| | ╔Į¢| |

| 2 į┬25 ╚š | 3600-3700 | 3700 | 3600-3650 | 3700-3800 | 3700-3820 |

| 3 į┬4 ╚š | 3600-3700 | 3700 | 3600-3650 | 3700-3800 | 3700-3820 |

| 3 į┬11 ╚š | 3550-3650 | 3650 | 3500-3600 | 3700-3800 | 3700-3770 |

| 3 į┬18 ╚š | 3550-3620 | 3620 | 3500-3600 | 3700-3750 | 3650-3740 |

| 3 į┬25 ╚š | 3520-3620 | 3620 | 3500-3600 | 3650-3750 | 3650-3740 |

ĪĪĪĪŪ░Ų┌ļŖ╩»ārĖ±│ų└mŽ┬╗¼Ż¼ų„ę¬╚į╩Ū╩▄ĄĮ╣®ąĶĻPŽĄĄ─▌^┤¾ė░ĒæĪŻā╚├╔▓┐ĘųPVC Ų¾śI╣╩šŽ═Ż▄ćŻ¼įņ│╔┼õ╠ūļŖ╩»┤¾┴┐═Ō┘uŻ¼ī”ļŖ╩»╩ął÷įņ│╔Š▐┤¾ø_ō¶Ż¼ī¦ų┬╩ął÷Ą═ārĻæ└m│÷¼FŻ╗ŲõėÓPVC Ų¾śIķ_╣ż▓╗ĘĆČ©Ż¼Ģrėą┤║╝Š└²ąąÖzą▐¼FŽ¾│÷¼FŻ¼╗“╩ŪŠS│ųĄ═žō║╔╔·«aŻ¼ļŖ╩»ąĶŪ¾┴┐ėąŽ▐Ż╗ PVC ārĖ±│ų└mū▀Ą═Ż¼PVC Ų¾śIē║┴”▌^┤¾Ż¼╦∙ęįį┌ĄĮžø▌^ČÓĄ─ĀŅørŽ┬Ž┬ē║ļŖ╩»Įė╩šāręįŠÅĮŌē║┴”ĪŻ═¼ĢrŻ¼ļŖ╩»ķ_╣żę▓ėą╦∙╠ß╔²Ż¼3 į┬│§ķ_╩╝Ż¼ā╚├╔╣┼╔│█┘Č┬Īóč”╝ę×│Ąžģ^Ū░Ų┌═Ż▄ćļŖ╩»ĀtĻæ└mķ_åóŻ¼ļŖ╩»«a┴┐╠ß╔²Ż¼═¼Ģrėą×ķŠÅĮŌ│÷žøē║┴”Ą═ār┤┘õN¼FŽ¾│÷¼FŻ¼╣▓═¼└ŁĄ═┴╦ļŖ╩»ārĖ±ĪŻ

ĪĪĪĪļSų°ļŖ╩»ārĖ±Ą─│ų└mŽ┬╗¼Ż¼╩ął÷ųØuė┐¼F│÷ę╗ą®ų¦ō╬ę“╦žŻ║╩ūŽ╚Ż¼ļŖ╩»ārĖ±│ų└mŽ┬╗¼ų«║¾Ż¼ęčĮøėąļŖ╩»ÅS╝ęŽ▌╚ļ┴╦╠ØōpŻ¼īÄŽ─ęį╝░Ļā╬„Ąžģ^Ļæ└mėąĮĄĄ═ļŖ╩»ķ_╣ż┬╩╗“╩ŪĢ║Ģr═Ż▄ćÖzą▐Ą─¼FŽ¾│÷¼FŻ¼ļŖ╩»ÅS╝ęī”└^└mŽ┬ē║ļŖ╩»ārĖ±ęčĮøśO×ķĄųė|Ż╗Ųõ┤╬Ż¼Ė„ĄžŪ░Ų┌ę“╣╩šŽ═Ż▄ćĄ─PVC Ų¾śIĻæ└m╗ųÅ═┴╦╔·«aŻ¼Ųõ╦³PVC ķ_╣żę▓ėą┬į╬ó╗ųÅ═Ż¼┼õ╠ūļŖ╩»═Ō┘u┴┐£p╔┘Ż¼ļŖ╩»Ą─ąĶŪ¾┴┐ę▓ėą╦∙╠ß╔²ĪŻ

ĪĪĪĪ┐é¾wüĒšfŻ¼─┐Ū░ļŖ╩»╩ął÷└¹║├└¹┐šę“╦žĮ╗┐ŚŻ¼Ą½╩ŪļSų°ļŖ╩»«a┴┐Ą─┬įėą£p╔┘Ż¼ļŖ╩»ė├┴┐Ą─ŠÅ┬²╠ß╔²Ż¼ļŖ╩»╣®ąĶĻPŽĄį┌Ū─╚╗░l╔·ūā╗»Ż¼ęčĮøėąļŖ╩»ĄĮžø£p╔┘Ż¼╗“╩Ūį┌═Š▄ć▌v╝░║¾└m╣®æ¬žøį┤£p╔┘Ą─¼FŽ¾│÷¼FŻ¼éĆäeļŖ╩»╣®æ¬╔§ų┴▀Ćėą▌^×ķŠoÅłĄ─█EŽ¾Ż¼╩ął÷ķ_╩╝Ž▌╚ļę╗ĘN▌^×ķ╬ó├ŅĄ─ĀŅæBĪŻĄ½╩ŪĢ║Ģrę“×ķ╚▒Ę”ų▒Įė┤┘▀Mę“╦žŻ¼Č╠Ų┌ā╚š¹¾wārĖ±▀ĆīóŠS│ųę╗éĆĄ═╬╗▒Pš¹Ą─ĀŅæBŻ¼Ž┬ė╬PVCĄ─ąĶŪ¾ęį╝░ķ_╣żŪķørī”ļŖ╩»īó«a╔·ų▒Įėė░ĒæĪŻ

ĪĪĪĪ2Īó═·╝Šļy═·Ż¼ąĶŪ¾åóäėŠÅ┬²

ĪĪĪĪ├┐─ĻĄ─Č■Īó╚²╝ŠČ╚╩Ū PVC╩ął÷Ą─Ž¹┘M═·╝ŠŻ¼Ą½╩ŪĮ±─ĻŽ┬ė╬ąĶŪ¾▀t▀tø]ėą├„’@åóäėĪŻć°ā╚PVC ūįČ■į┬ĄūŠ═ķ_╩╝╠Äė┌ę╗éĆŽ┬ąąĄ─æBä▌ĪŻĮ±─Ļ┤║╣Øų«║¾PVC Ž┬ė╬ķ_╣ż╗ųÅ═ŠÅ┬²Ż¼ŪęĄ═ė┌╔╠╝ęŅAŲ┌Ż¼ć°╝ęī”śŪ╩ąš{┐ž┴”Č╚▀Mę╗▓Į╝ė┤¾Ż¼ę╗Č©│╠Č╚╔Žę▓ė░Ēæ┴╦╔╠╝ęĮ╗ęūą─æBĪŻ┴Ē═ŌŻ¼šą╣żļyę▓ę╗Č©│╠Č╚╔Žė░Ēæ┴╦Ž┬ė╬ķ_╣żĄ─╗ųÅ═▀MČ╚Ż╗╝ėų«Ż¼2011 ─ĻęįüĒŻ¼PVC ╔·«aŲ¾śI└¹ØÖ╔ą┐╔Ż¼ķ_╣żĘĆČ©Ż¼ī”═Ō░lžøĒśĢ│Ż¼╚A¢|╚A─ŽĄĮžø│õįŻĪŻį┌╔ńĢ■Äņ┤µ▓╗öÓį÷╝ėČ°ąĶŪ¾╬┤ėą├„’@╠ß╔²Ą─ŪķørŽ┬Ż¼PVC ārĖ±ūį╚╗¤oĘ©Ą├ĄĮų¦ō╬ĪŻ

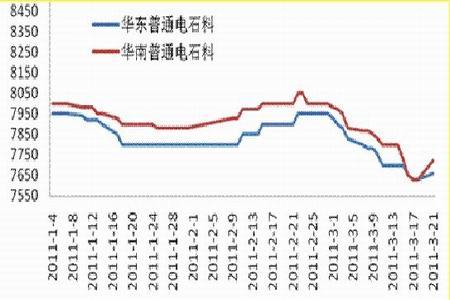

ĪĪĪĪłD 3-3Ż║Į³Ų┌ć°ā╚ļŖ╩»ārĖ±ū▀ä▌łD

łD×ķĮ³Ų┌ć°ā╚ļŖ╩»ārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ū┐äō┘YėŹ ▒▒Š®ųąŲ┌Ż®