ĪĪįŁę“Ęų╬÷Ż║

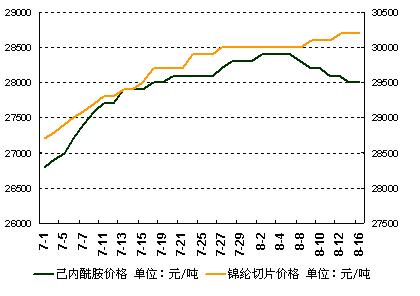

ĪĪĪĪ1Īó│╔▒ŠĘĮ├µ.8į┬│§įŁ┴ŽārĖ±ķ_╩╝│÷¼F╗ž┬õĪŻĮžų╣8į┬16╚šć°ā╚╩ął÷╔Ž╝║ā╚§Ż░Ęł¾ārČÓį┌28000į¬/ćŹū¾ėęŻ¼▌^į┬│§Ž┬Ą°400į¬/ćŹĪŻŪąŲ¼ārĖ±ät▒Ē¼F▌^×ķĘĆČ©Ż¼ć°ā╚ų„┴„│ŻęÄ╝ÅŪąŲ¼ł¾ārį┌28900į¬ū¾ėęŻ¼Ė▀╦┘╝Å╝sį┌29500-30000į¬ĪŻļm╚╗įŁ┴ŽārĖ±ū▀ŠÅŻ¼Ą½ųĄĄ├ūóęŌĄ─╩ŪŻ¼ć°ā╚╝║ā╚§Ż░ĘĄ─╣®æ¬▀Ć╩ŪŲ½ŠoĄ─Ż¼9-10į┬ėą▌^×ķ├▄╝»Ą─čbų├Özą▐Ż¼╔╠╝ęÄņ┤µ▓╗ČÓŻ¼│÷žøęŌŽ“▓╗╩Ū║▄├„’@ĪŻ┴Ēę╗ĘĮ├µŻ¼╩▄ĄĮ╝║ā╚§Ż░ĘĘ┤āAõN░ĖĄ─ė░ĒæŻ¼▀M┐┌žøę▓Ģ■ėą╦∙£p╔┘ĪŻę“┤╦Ż¼Č╠Ų┌ā╚╝║ā╚§Ż░ĘārĖ±Ģ■▒╚▌^ĘĆČ©Ż¼Ą½▓ó▓╗┼┼│²ąĪĘ∙Ž┬Ą°Ą─┐╔─▄Ż╗Č°Å─ķLŲ┌┐┤Ż¼╚¶¤oŲõ╦¹└¹┐šę“╦ž│÷¼FŻ¼╝║ā╚§Ż░ĘĄ─ārĖ±▀ĆĢ■ėą╔Ž╔²Ą─┐šķgĪŻ

ĪĪĪĪ

ĪĪĪĪ2Īó╣®æ¬ĘĮ├µ.7į┬Ę▌ęįüĒŻ¼Õ\Š]ĮzÅS╝ę┐╔ęįšfĮøÜv┴╦Ī░╦─├µ│■ĖĶĪ▒Ż║│╔▒Šē║┴”┤¾Ż¼ąĶŪ¾▓╗ūŃŻ¼╚┌┘Y└¦ļyŻ¼Ž▐ļŖŅl░lĪŻ▓╗╔┘ÅS╝ęĮĄĄ═┴╦ķ_╣ż┬╩Ż¼▓┐ĘųÅS╝ę╔§ų┴═Ż╣żÖzą▐Ż¼š¹¾w╔Ž┐┤ķ_╣ż┬╩╗∙▒ŠŠS│ųį┌75%ū¾ėęĪŻÄņ┤µĘĮ├µŻ¼Į³Ų┌Õ\Š]├±ė├ĮzõN╩█╔įėąŲ╔½Ż¼Äņ┤µķ_╩╝ŠÅ┬²Ž┬ĮĄĪŻ«a─▄ĘĮ├µŻ¼ģŪĮŁüå╠½╗»╝Å7į┬ą┬į÷144ŚlÕ\Š]ķLĮz╔·«aŠĆŻ¼ŅAėŗ8į┬┐╔ęį═Č«a▀\ąąĪŻ

ĪĪĪĪ3ĪóąĶŪ¾ĘĮ├µ.╩▄═©žø┼“├øĄ─ė░ĒæŻ¼ųąć°╝Å┐ŚąąśIš¹¾w┌ģŠÅū▀ä▌ĪŻō■ųąć°╝Å┐Ś╣żśIģfĢ■Įyėŗųąą─£y╦ŃŻ¼1į┬ų┴5į┬Ż¼ųąć°╝Å┐ŚŲĘĘ■čb│÷┐┌▌^1į┬ų┴4į┬Ą─│÷┐┌į÷╦┘27.05%£pŠÅ┴╦0.85éĆ░┘Ęų³cŻ¼│÷┐┌ārĖ±╠ß╔²╩Ūų¦ō╬│÷┐┌į÷ķL╦┘Č╚▌^┐ņĄ─ųžę¬ę“╦žŻ¼┐╔ęŖŽ┬ė╬ąąśI▓ó▓╗Š░ÜŌĪŻŠ═Õ\Š]Įz╩ął÷Č°čįŻ¼įŁ┴ŽārĖ±łį═”╩╣ŲõārĖ±ŠS│ųĖ▀╬╗Ż¼┼cŲõ╠µ┤·ŲĘų«ķgĄ─▓ŅŠÓę▓įĮ░l├„’@Ż¼╩ął÷ĖéĀÄė╚×ķ╝ż┴ęĪŻ┴Ē═ŌŻ¼║Ļė^š■▓▀Ų½Šo╩ŪŲ¾śI╚┌┘Y└¦ļyŻ¼ō■šŃĮŁ╩ĪĮøą┼╬»ĮyėŗŻ¼ėą56%Ą─ųąąĪŲ¾śIšJ×ķ┘J┐Ņ└¦ļy│╠Č╚│¼▀^╚ź─ĻĪŻō■šŃĮŁ╩Ī╣ż╔╠┬ōš{čąĮY╣¹Ż¼Ńyąą═©│ŻĢ■ī”ąĪŲ¾śIīŹąą╗∙£╩└¹┬╩╔ŽĖĪ30%-50%Ą─┘J┐Ņš■▓▀Ż¼īŹļH┘J┐Ņ│╔▒ŠĮėĮ³Ńyąą╗∙£╩└¹┬╩Ą─ā╔▒ČĪŻ

ĪĪĪĪ║¾╩ąš╣═¹Ż║ŠC║Ž┐┤üĒŻ¼įŁ┴ŽārĖ±╣®æ¬Ų½ŠoŻ¼ārĖ±ęūØqļyĄ°Ż¼ļmČ╠Ų┌ā╚│╔▒Šē║┴”Ą├ęįŠÅø_Ż¼Ą½╩ŪķLŲ┌┐┤╔ŽØqĄ─ŅAŲ┌▒╚▌^┤¾Ż¼ŅAėŗ║¾╩ąę└┼fŠS│ųįŁ┴Ž═ŲØqąąŪķĪŻ╣®ąĶæ¬ĘĮ├µŻ¼ÅS╝ęķ_╣żŠS│ųĄ═╬╗Ż¼ąĶŪ¾├µ╚į’@ĄŁņoĪŻ┐éĄ─üĒšfÕ\Š]ąąśI└¹┐šę“╦ž┤¾ė┌└¹║├ę“╦žŻ¼║¾╩ąÕ\Š]ĮząąŪķ▓╗╚▌śĘė^ĪŻ