ĪĪĪĪÅ─▀@▓©ąąŪķųąŻ¼╬ęéā├„’@┐┤ĄĮ£ņŠ]Č╠└w║═š│─zČ╠└wī”├▐╗©Ą─╠µ┤·Ż¼▀@éĆ╠µ┤·Å─2010─Ļ─Ļ─®ķ_╩╝’@¼FŻ¼ę╗ų▒│ų└mĄĮ2011─Ļ3Īó4į┬Ę▌ĪŻĄ½║¾Ų┌ļSų°├▐╗©ārĖ±Ą─┐ņ╦┘╗ž┬õŻ¼├▐£ņār▓Ņ║═├▐š│ār▓Ņ┤¾Ę∙╗ž┬õŻ¼╠µ┤·├„’@£p╚§Ż¼£ņŠ]Ą─ąĶŪ¾│÷¼FŽ┬╗¼ĪŻ

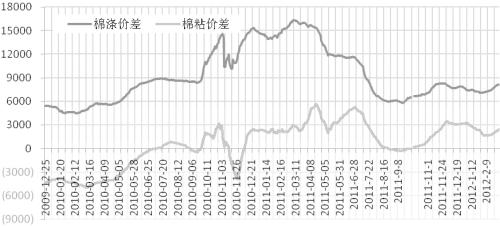

łD2 ├▐£ņ║═├▐š│ār▓Ņ Ż©å╬╬╗Ż║į¬/揯®

ĪĪĪĪĪĪPTA║═├▐╗©▒╚ārĘų╬÷

ĪĪĪĪÅ─│╔▒Š╔Ž┐┤Ż¼PTA ╩Ū£ņŠ]Č╠└wĄ─ų„ę¬╔·«aįŁ┴ŽŻ¼ė├┴┐š╝ĄĮ£ņŠ]Č╠└w╔·«aĄ─80%ęį╔ŽŻ¼┴Ē═Ōėą75%Ą─PTAė├ė┌╔·«aŠ█§ź└wŠSŻ¼▀@╩╣Ą├PTA║═├▐╗©ėą▒ž╚╗Ą─ŽÓĻPąįĪŻ

ĪĪĪĪPTA┼c├▐╗©Ą─ŽÓ╗źĻPŽĄų„ę¬═©▀^PTAŽ┬ė╬Ą─£ņŠ]Č╠└w┼c├▐╗©Ą─╠µ┤·ĻPŽĄČ°īŹ¼FŻ¼ė╚Ųõ╩Ūį┌├▐╗©Šo╚▒ŪęārĖ±Ė▀Ų¾ĢrŻ¼£ņŠ]Č╠└wī”├▐╗©Ą─╠µ┤·ŅAŲ┌╝ėÅŖŻ¼Å─Č°╩╣Ą├PTA┼c├▐╗©Ą─ŽÓĻPąį┤¾┤¾╝ėÅŖĪŻ└²╚ńPTA╔Ž╩ąų┴Į±Ż¼ ŲõŲ┌žøųĖöĄ┼c├▐╗©Ų┌žøųĖöĄŽÓĻPąį×ķ0.77Ż¼Ą½2010─Ļ6į┬ų┴Į±Ż¼ŲõŽÓĻPŽĄöĄĖ▀▀_0.95Ż¼┤╦ķg£ņŠ]Č╠└w┼c├▐╗©¼FžøārĖ±Ą─ŽÓĻPŽĄöĄę▓╝s×ķ0.95ĪŻ

łD3 ├▐╗©┼cPTA▒╚ār

ĪĪĪĪłD3’@╩ŠŻ¼├▐╗©┼cPTAø]ėą╣╠Č©Ą─▒╚ārŻ¼š¹¾w│╩¼F▓©└╦╩Į╔Ž╔²Ė±ŠųŻ¼ŪęĮø▀^├┐ę╗ļAČ╬Ą─╔Ž╔²ų«║¾Ż¼▒╚ārČ╝Ģ■ėąę╗éĆ╗ž┬õą▐Å═▀^│╠Ż¼Ą½š¹éĆ▒╚ārģ^ķgģsĢ■╔Ž╔²ĄĮę╗éĆą┬Ą─Ė▀Č╚ĪŻ

ĪĪĪĪ├▐╗©┼cPTA▒╚ār▓ó▓╗┤_Č©Ą─Ė∙▒ŠįŁę“╩ŪŲõ╠µ┤·ĻPŽĄī┘ė┌ķgĮė╠µ┤·Ż¼ā╔š▀╗∙▒Š├µĄ─ūā╗»║═ĮøØ·ų▄Ų┌Ą─ūā╗»įņ│╔▒╚ārĻPŽĄļyęį▒Ż│ų╣╠Č©ģ^ķgā╚▀\ąąŻ¼Ųõ╔╠ŲĘ╠žąįę¬┤¾ė┌╔╠ŲĘ╣▓ąįĪŻ

ĪĪĪĪĄ┌ę╗Ż¼╔·«aĘĮ├µŻ¼├▐╗©ī┘ė┌▐r«aŲĘŻ¼«a┴┐╩▄ĘNų▓├µĘe║═╠ņÜŌė░Ēæ┤¾Ż¼╔·«aŠ▀ėą╝Š╣ØąįĪŻČ°PTAī┘ė┌╗»╣żŲĘŻ¼«a┴┐╩▄įŁ┴Ž╣®æ¬║═ķ_╣ż┬╩ė░Ēæ▌^┤¾Ż¼╔·«aŠ▀ėą▀B└mąįŻ¼«a┴┐Ą─┐╔ūāąį▌^ÅŖĪŻ

ĪĪĪĪĄ┌Č■Ż¼ąĶŪ¾ĘĮ├µŻ¼├▐╗©┼cPTA Ą─ĖéĀÄĻPŽĄęįPTA ārĖ±ī”£ņŠ]ārĖ±Ą─é„ī¦Ģ│═©×ķŪ░╠ߌl╝■ĪŻ«öPTA ┼c£ņŠ]Č╠└wārĖ±ū▀ä▌│÷¼F▌^┤¾▒│ļxĢrŻ¼Ųõ┼c├▐╗©Ą─ŽÓĻPąįę▓Š═Ž¹╩¦┴╦ĪŻī”├▐╗©Č°čįŻ¼Ų¾śI╩Ūʱš{š¹╝Å╝åįŁ┴Žųą£ņŠ]Č╠└w║═├▐╗©▒╚└²Ż¼▓╗āHę¬┐┤Ųõār▓Ņūā╗»Ż¼▀Ćę¬┐┤ėåå╬Ą─ąĶŪ¾Ż¼▀@ę▓╚§╗»┴╦Ųõ╠µ┤·ĻPŽĄĪŻ