└wŠS

ųąć°╩Ū╩└Įń╔ŽūŅ┤¾Ą─╝Å┐ŚŲĘĘ■čb╔·«a║═│÷┐┌ć°Ż¼Ūę┼õ╠ū«aśIµ£═Ļš¹ĪŻ

ĪĪĪĪŲõ┤╬Ż¼Å─ąąśIęÄ─ŻüĒ┐┤Ż¼ō■ć°╝ęĮyėŗŠųöĄō■Ż¼2010─Ļ╝Å┐ŚąąśIęÄ─Żęį╔ŽŲ¾śI╣▓ėą33384╝ęŻ¼╣▓äōįņ28509ā|į¬«aųĄŻ©š╝╚½ć°╣żśI┐é«aųĄ╝s4ŻźŻ®Ż¼╬³╝{Ą─Å─śI╚╦┐┌┤¾╝s1800╚fŻ¼Ųõųą1200╚f×ķ▐r┤Õ╩ŻėÓä┌äė┴”Ż¼▀Ćėą1ā|▐rśI╚╦┐┌├┐─Ļ×ķ╝Å┐Ś╣żśI╠ß╣®╝s700╚fćŹ╠ņ╚╗└wŠSįŁ┴ŽĪŻ

ĪĪĪĪ┐╔ęįšfŻ¼ųąć°Š█§ź╣żśIĄ─░lš╣▒│║¾ę▓ļx▓╗ķ_▀M┐┌įŁ┴Žū„│÷Ą─žĢ½IĪŻąąśIŲ▓Į│§Ų┌Ż¼ųąć°╔·«a£ņŠ]└wŠSĄ─įŁ┴Žų„ę¬ę└┘ć▀M┐┌ĪŻļSų°Ž┬ė╬«a─▄Ą─▓╗öÓį÷╝ėŻ¼ŽÓæ¬┼õ╠ūĄ─įŁ┴Ž«a─▄▓┼ųØuĮ©┴óŲüĒĪŻĄ½╩Ūų▒ĄĮ─┐Ū░Ż¼ųąć°ė├ė┌╔·«a£ņŠ]└wŠSĄ─PTA▀Ćėą▓┐Ęųę└┘ć▀M┐┌Ż©ė├ė┌╔·«aPTAĄ─ų„ę¬įŁ┴ŽPXĖ³╩Ū╚įų„ę¬ę└┐┐▀M┐┌Ż®Ż¼Č°MEG╚į╩Ū┤¾▓┐ĘųÅ─ć°═Ō╩ął÷▀M┐┌ĪŻ┐╔ęįšfŻ¼ø]ėą╔Žė╬įŁ┴ŽĄ─ć°ļH┴„═©Ż¼ųąć°─┐Ū░£ņŠ]╣żśIĄ─░įų„Ąž╬╗▓╗┐╔─▄Ą├ęįĒś└¹ĄņČ©ĪŻ

ĪĪĪĪš│─z└wŠS

ĪĪĪĪš│─z└wŠS╩Ūīó╠ņ╚╗└wŠS╦žĮøĘ┤æ¬ųŲ│╔┐╔╚▄ė┌ŽĪēA╚▄ę║Ą─└wŠS╦ž§ź Ż¼╚╗║¾─²Š█į┘╔·╝ÅųŲČ°│╔Ą─ę╗ŅÉį┘╔·└wŠS╦ž└wŠSĪŻ╦³╩Ū╚╦įņ└wŠSųąÜv╩ĘūŅėŲŠ├Īó«a┴┐ūŅ┤¾ĪóŲĘĘNĘ▒ČÓ║═æ¬ė├ÅVĘ║Ą─┤¾ŲĘĘNĪŻš│─z└wŠSĄ─╗∙▒Š╗»īWĮM│╔┼c├▐ŽÓ═¼Ż¼╬³Ø±ąįĪó╚Š╔½ąįĪó═ĖÜŌąįĪó╝Å┐Ś╝ė╣żąįĄ╚Š∙┼c├▐ŽÓ╦ŲŻ¼ū÷│╔Ą─┐Ś╬’╩ųĖą╣Ō╗¼Īó╚ß▄øĪó┤®ų°╩µĘ■Īó╚Š╔½║¾╔½Ø╔§rŲGĪŻ

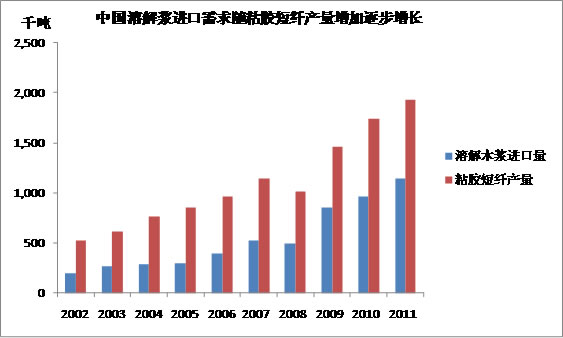

ĪĪĪĪĮ³─ĻüĒŻ¼š│─z└wŠSŻ©ų„ę¬╩Ūš│─zČ╠└wŻ®Ą─«a─▄į┌Ž┬ė╬ąĶŪ¾Ą─┤╠╝żŽ┬Ą├ĄĮ┴╦’w╦┘Ą─░lš╣Ż¼─┐Ū░«a─▄ęčš╝╩└Įńš│─z└wŠS«a─▄Ą─65%ĪŻŲõ░lš╣š²į┌Å═ųŲ£ņŠ]└wŠS░lš╣Ą──Ż╩ĮĪŻ

ĪĪĪĪš│─z└wŠSĄ─įŁ┴ŽüĒį┤╩Ū╠ņ╚╗└wŠS╦žŻ¼┐╔╚Ī▓─ė┌─Š▓─Ż¼├▐Č╠Įqęį╝░ų±ūėĪó╠J╚öĪó¹£ŚUĪóĖ╩šßį³Ą╚▓▌ŅÉ└wŠSŻ¼ė╚ęįŪ░ā╔š▀×ķų„ĪŻ─Š▓─ųą║¼└wŠS╦ž▌^ČÓŻ¼ė├ū„Ø{Ų╔įŁ┴Ž╩«Ęų▀mę╦ĪŻ├▐Č╠Įq╩Ūäā╚źŲż├▐║¾ĖĮį┌├▐ūč╔ŽĄ─Č╠ĮqŻ¼ļs┘|║¼┴┐▌^Ą═Ż¼ųŲØ{╣ż╦ć▌^║åå╬Ż¼Č°ŪęĄ├┬╩▌^Ė▀Ż¼Ą½╚▒³c╩ŪįŁ┴ŽüĒį┤▓╗ĘĆČ©Ż¼╔·«a▀^│╠╬█╚Šć└ųžĪŻ▓▌ŅÉ└wŠSųą└wŠS╦ž║¼┴┐▌^Ą═Ż¼╗ęĘų║═ČÓ┐s╬ņ╠ŪĄ╚ļs┘|║¼┴┐▌^Ė▀Ż¼ę╗░Ń▌^╔┘╩╣ė├ĪŻČ°ų±ūėū„×ķę╗ĘNą┬ą═Ø{Ų╔įŁ┴ŽŻ¼į┌ų±ųŲš│─z└wŠSąĶŪ¾Ä¦äėŽ┬Ż¼Į³─Ļė├┴┐ėą╦∙į÷╝ėĪŻ

ĪĪĪĪ╩ūŽ╚Å─«a─▄║═«a┴┐üĒ┐┤Ż¼╚ńŽ┬łD▒Ēšf├„ųąć°į┌╩└Įń├▐╗©Ż¼╗»└wŻ¼╝åŠĆ║═┐Ś▓╝Ą╚ąąśIš╝ō■┴╦┼eūŃ▌pųžĄ─Ąž╬╗ĪŻ

|

2011─Ļ«a─▄/«a┴┐ |

š╝╚½Ū“▒╚ųž | |

|

├▐╗©«a┴┐ |

730╚fćŹ |

27.2Żź |

|

╗»īW└wŠS«a┴┐ |

3223╚fćŹ |

66.2Żź |

|

š│─z└wŠS |

315╚fćŹ |

65Żź |

|

ŠĆ«a─▄ |

12890╚fÕV |

50.0Żź |

|

┐Ś▓╝«a─▄ |

|

49.4Żź |

ĪĪĪĪüĒį┤Ż║ŻšŻėŻ─Ż┴Ż¼Ż├Ż├ŻŲŻ¼ŻŲŻķŻŌŻÕŻ“ĪĪŻŽŻ“ŻńŻßŻŅŻ’ŻŅ

ĪĪĪĪŲõ┤╬Ż¼Å─ąąśIęÄ─ŻüĒ┐┤Ż¼ō■ć°╝ęĮyėŗŠųöĄō■Ż¼2010─Ļ╝Å┐ŚąąśIęÄ─Żęį╔ŽŲ¾śI╣▓ėą33384╝ęŻ¼╣▓äōįņ28509ā|į¬«aųĄŻ©š╝╚½ć°╣żśI┐é«aųĄ╝s4ŻźŻ®Ż¼╬³╝{Ą─Å─śI╚╦┐┌┤¾╝s1800╚fŻ¼Ųõųą1200╚f×ķ▐r┤Õ╩ŻėÓä┌äė┴”Ż¼▀Ćėą1ā|▐rśI╚╦┐┌├┐─Ļ×ķ╝Å┐Ś╣żśI╠ß╣®╝s700╚fćŹ╠ņ╚╗└wŠSįŁ┴ŽĪŻ

ĪĪĪĪį┘Å─│÷┐┌ĘĮ├µüĒ┐┤Ż¼Ė∙ō■WTOĄ─öĄō■Ż¼ųąć°2010─Ļ╝Å┐ŚśIĄ─│÷┐┌Ņ~ęčš╝╩└Įń╝Å┐Ś│÷┐┌Ņ~Ą─30.7ŻźŻ¼╩ū┤╬│¼▀^ÜW├╦│╔×ķ╩└Įń╔ŽūŅ┤¾Ą─╝Å┐ŚŲĘ│÷┐┌ć°Ż¼Č°Ę■čbĄ─│÷┐┌Ņ~Ė³╩Ūš╝ėą╩└ĮńĘ■čb│÷┐┌Ą─36.9ŻźŻ¼ĘĆū°╚½Ū“Ą┌ę╗Ą─īÜū∙ĪŻ

ĪĪĪĪ╝Å┐ŚŲĘĘ■čb«aśIĄ─│ų└mĘĆČ©į÷ķLī”▒ŻūCųąć°═ŌģRā”éõĪóć°ļH╩šų¦ŲĮ║ŌĪó╚╦├±Ä┼ģR┬╩ĘĆČ©ĪóĮŌøQ╔ńĢ■Š═śI╝░ĮøØ·┐╔│ų└m░lš╣ų┴ĻPųžę¬ĪŻČ°ū„×ķ╝Å┐ŚśIš¹¾w│ų└m░lš╣ų┴ĻPųžę¬ę╗ŁhĄ─╝Å┐ŚŲĘįŁ┴ŽŻ¼Ė³╩Ū▒ŻūC╬ęć°╝Å┐Ś«aśIĘĆĮĪ│ų└m░lš╣Ą─╗∙╩»ĪŻ

ĪĪĪĪ╝Å┐ŚŲĘĄ─įŁ┴Žų„ę¬Ęų×ķęį├▐╗©×ķų„Ą─╠ņ╚╗└wŠSĪóęį£ņŠ]×ķų„Ą─╗»īW└wŠSĪóęį╝░ęįš│─z└wŠS×ķų„Ą─└wŠS╦ž└wŠSĄ╚ĪŻ

ĪĪĪĪ├▐╗©

ĪĪĪĪ├▐╗©į┌ųąć°Ą─ĘNų▓Üv╩ĘėŲŠ├Ż¼ė╔ė┌Ųõ╠ņ╚╗╩µ▀mŻ¼ąį─▄═╗│÷Ż¼×ķÅV┤¾Ž¹┘Mš▀╦∙Ž▓É█ĪŻĄ½├▐╗©ūį╔Ē░lš╣ė╔ė┌╩▄ĄĮ═┴Ąž┘Yį┤Ż¼«a┴┐Ż¼╠ņÜŌĀŅørĄ╚Ą─Ž▐ųŲŻ¼║▄ļy▀_ĄĮ▀Mę╗▓ĮĄ─į÷ķLĪŻČ°Ūęę╗ų▒ęįüĒ├▐╗©Ą─╔·«aĪó▀M┐┌╝░ārĖ±Č╝╩▄ć°╝ęš■▓▀ų„ī¦Ą─ė░ĒæŻ¼╩ął÷╗»│╠Č╚▌^Ą═ĪŻĮ±─Ļā╚═Ō├▐ārĄ─Š▐┤¾ār▓ŅęčĮøī¦ų┬ć°ā╚╝ÅŲ¾ĖéĀÄ┴”Ą─┤¾Ę∙Ž„£pŻ║

ĪĪĪĪüĒį┤Ż║ųąć°├▐╗©ģfĢ■,Cotlook A

ĪĪĪĪ╚ń╔ŽłD╦∙╩ŠŻ¼ć°ā╚═Ō├▐╗©ār▓Ņį┌2012─ĻųØu└Ł┤¾Ż¼├┐ćŹār▓Ņęč▀_5000į¬Ż¼ć°ā╚├▐╝ÅŲ¾śIĖéĀÄ┴”▒╗┤¾Ę∙Ž„╚§Ż¼╩ął÷Ę▌Ņ~ę▓▒╗čĖ╦┘ōīš╝ĪŻō■║ŻĻP┘Y┴Ž’@╩ŠŻ¼2012─ĻŪ░╬ÕéĆį┬Ż¼ųąć°├▐╗©▀M┐┌┴┐▀_ĄĮ258╚f揯¼▒╚╚ź─Ļ═¼Ų┌Ą─121╚fćŹį÷╝ė┴╦113.8ŻźŻ¼Č°├▐╝åŪ░╬ÕéĆį┬Ą─▀M┐┌┴┐ęč│¼55╚f揯¼▒╚╚ź─Ļ═¼Ų┌Ą─36╚fćŹį÷ķL┴╦55ŻźŻ¼ŅAėŗĮ±─Ļ├▐╝åĄ─▀M┐┌īó│¼120╚fćŹĪŻŲõųąÅ─«a├▐ģ^ėĪČ╚║═░═╗∙╦╣╠╣Ą─▀M┐┌į÷ķLė╚×ķ├„’@Ż¼šf├„į┌═Ō├▐ÅŖ┤¾Ą─ārĖ±ā×ä▌ų«Ž┬Ż¼ųąć°Ą─├▐╝Å┐ŚśIį┌╩ął÷╗»ŁhŠ│ųą╩▄ĄĮ┴╦śO┤¾Ą─ø_ō¶ĪŻ

ĪĪĪĪį┌├▐╗©╩▄ĄĮø_ō¶Ą─═¼ĢrŻ¼£ņŠ]Č╠└w║═š│─zČ╠└wė╔ė┌ŲõārĖ±║═╝╝ągĄ─░lš╣║═ā×ä▌Ż¼ęčķ_╩╝▓┐Ęų╚Ī┤·├▐╗©ĪŻ

ĪĪĪĪüĒį┤Ż║ųąć°├▐╗©ģfĢ■, CCF

ĪĪĪĪÅ─╔ŽłD┐╔┐┤│÷Ż¼┼c├▐╗©ŽÓ▒╚Ż¼£ņŠ]Č╠└w║═š│─zČ╠└wĖ³Š▀ārĖ±ā×ä▌ĪŻų„ę¬ė╔ė┌▀@ā╔ĘN«aŲĘČ╝ęčĖ▀Č╚╩ął÷╗»Ż¼ć°ā╚═ŌārĖ±▒╚▌^ĮėĮ³Ż¼┴Ē═Ōųąć°į┌«a─▄╔Žš╝ėąĮ^ī”Ą─ā×ä▌Ż©£ņŠ]Č╠└wĪ½65%Ż¼š│─zČ╠└wĪ½65ŻźŻ®Ż¼į┌ārĖ±╔ŽĖ³ėą┤·▒ĒąįĪŻ

ĪĪĪĪ£ņŠ]

ĪĪĪĪČ■╩«╩└╝oŲ▀╩«─Ļ┤·Ż¼╬ęć°ķ_╩╝░lš╣ęį╩»ė═×ķ╗∙ĄAįŁ┴ŽĄ─║Ž│╔└wŠS╣żśIŻ¼Ž╚║¾Į©│╔╦─éĆ┤¾ą═╗»└wŲ¾śIŻ¼Š█§ź£ņŠ]╣żśIė╔┤╦Ų▓ĮĪŻ£ņŠ]╦ūĘQĪ░Ą─┤_┴╝Ī▒Ż¼ęįŲõā׫ɥ─ąį─▄║═Ą═│╔▒Š│╔×ķ╗»└wųąųž³c░lš╣Ą─ŲĘĘNĪŻ░╦╩«─Ļ┤·Ż¼ć°╝ę│╔╠ūę²▀M┤¾ęÄ─ŻĪó┤¾╚▌┴┐Š█§ź╔·«a╝╝ąg╝░▓╔ė├╝╝┘QĮY║ŽĘĮ╩Įę²▀Mų▒╝Å£ņŠ]Č╠└wŠS╔·«a╝╝ągŻ¼ųž³cĮ©įO┴╦ę╗┼·Š▀ėąę╗Č©ęÄ─ŻĄ─Š█§ź£ņŠ]Ų¾śIŻ¼▓ó┼õ╠ūŽÓĻP«aśIµ£ĪŻ▀M╚ļŠ┼╩«─Ļ┤·ęį║¾Ż¼ļSų°╬ęć°Ė─Ė’ķ_Ę┼Ą─▓╗öÓ╔Ņ╚ļ║═╚╦├±╔·╗Ņ╦«ŲĮĄ─▓╗öÓ╠ßĖ▀Ż¼Š█§ź£ņŠ]╣żśI▓Į╚ļ┐ņ╦┘░lš╣Ų┌Ż¼ŲõųąŠ┼╩«─Ļ┤·ųąŲ┌ęįŪ░Ż¼Š█§ź║═£ņŠ]╚į╠Äė┌Č╠╚▒ļAČ╬Ż¼Š█§ź£ņŠ]ąąśI░lš╣æ┬įį┌ė┌░lš╣┐é┴┐Ż¼öU┤¾╣®ĮoŻ¼ØMūŃ╚╦├±╚║▒ŖĪ░┤®ę┬Ī▒Ą─ąĶŪ¾ĪŻ

ĪĪĪĪ1998─Ļęį║¾Ż¼╬ęć°Š█§ź£ņŠ]ąąśIęįĖ▀Ų³cĪóĄ══Č╚ļĪó┤¾ęÄ─ŻĄ─║¾░lā×ä▌īŹ¼F┴╦Ū░╦∙╬┤ėąĄ─Ė▀╦┘░lš╣ĪŻŠ█§ź╣żśIŽ┬ė╬«aśIī”Š█§ź«aŲĘąĶŪ¾Ą─┐ņ╦┘į÷ķL╩Ū└ŁäėŠ█§ź╣żśI┐ņ╦┘░lš╣Ą─ų„ę¬įŁę“ĪŻŠ█§źĪó£ņŠ]╝╝ąg▀M▓Į╩╣Š█§źĪó£ņŠ]╔·«ačbų├ęÄ─ŻöU┤¾Ż¼ą¦┬╩╠ßĖ▀Ż¼═Č┘YĮĄĄ═Ż¼Į©įOų▄Ų┌┐sČ╠Ż¼╠žäe╩Ūć°«a╗»╝╝ąg║═čbéõĄ─│╔╣”ķ_░l┤¾┤¾ĮĄĄ═┴╦Š█§źčbų├Ą─å╬╬╗«a─▄═Č┘Y│╔▒ŠŻ¼ĮĄĄ═┴╦ąąśI▀M╚ļķTÖæĪŻ═¼Ģrķ_Ę┼Ą─╩ął÷Ż¼ć°ėąĪó═Ō┘Y║═├±ĀIĄ╚ČÓĘNŅÉą═ĖéĀÄų„¾wĄ─ģó┼cĮoŠ█§ź╣żśIĦüĒ┴╦╗Ņ┴”ĪŻ

ĪĪĪĪČ■╩«╩└╝oŲ▀╩«─Ļ┤·Ż¼╬ęć°ķ_╩╝░lš╣ęį╩»ė═×ķ╗∙ĄAįŁ┴ŽĄ─║Ž│╔└wŠS╣żśIŻ¼Ž╚║¾Į©│╔╦─éĆ┤¾ą═╗»└wŲ¾śIŻ¼Š█§ź£ņŠ]╣żśIė╔┤╦Ų▓ĮĪŻ£ņŠ]╦ūĘQĪ░Ą─┤_┴╝Ī▒Ż¼ęįŲõā׫ɥ─ąį─▄║═Ą═│╔▒Š│╔×ķ╗»└wųąųž³c░lš╣Ą─ŲĘĘNĪŻ░╦╩«─Ļ┤·Ż¼ć°╝ę│╔╠ūę²▀M┤¾ęÄ─ŻĪó┤¾╚▌┴┐Š█§ź╔·«a╝╝ąg╝░▓╔ė├╝╝┘QĮY║ŽĘĮ╩Įę²▀Mų▒╝Å£ņŠ]Č╠└wŠS╔·«a╝╝ągŻ¼ųž³cĮ©įO┴╦ę╗┼·Š▀ėąę╗Č©ęÄ─ŻĄ─Š█§ź£ņŠ]Ų¾śIŻ¼▓ó┼õ╠ūŽÓĻP«aśIµ£ĪŻ▀M╚ļŠ┼╩«─Ļ┤·ęį║¾Ż¼ļSų°╬ęć°Ė─Ė’ķ_Ę┼Ą─▓╗öÓ╔Ņ╚ļ║═╚╦├±╔·╗Ņ╦«ŲĮĄ─▓╗öÓ╠ßĖ▀Ż¼Š█§ź£ņŠ]╣żśI▓Į╚ļ┐ņ╦┘░lš╣Ų┌Ż¼ŲõųąŠ┼╩«─Ļ┤·ųąŲ┌ęįŪ░Ż¼Š█§ź║═£ņŠ]╚į╠Äė┌Č╠╚▒ļAČ╬Ż¼Š█§ź£ņŠ]ąąśI░lš╣æ┬įį┌ė┌░lš╣┐é┴┐Ż¼öU┤¾╣®ĮoŻ¼ØMūŃ╚╦├±╚║▒ŖĪ░┤®ę┬Ī▒Ą─ąĶŪ¾ĪŻ

ĪĪĪĪ1998─Ļęį║¾Ż¼╬ęć°Š█§ź£ņŠ]ąąśIęįĖ▀Ų³cĪóĄ══Č╚ļĪó┤¾ęÄ─ŻĄ─║¾░lā×ä▌īŹ¼F┴╦Ū░╦∙╬┤ėąĄ─Ė▀╦┘░lš╣ĪŻŠ█§ź╣żśIŽ┬ė╬«aśIī”Š█§ź«aŲĘąĶŪ¾Ą─┐ņ╦┘į÷ķL╩Ū└ŁäėŠ█§ź╣żśI┐ņ╦┘░lš╣Ą─ų„ę¬įŁę“ĪŻŠ█§źĪó£ņŠ]╝╝ąg▀M▓Į╩╣Š█§źĪó£ņŠ]╔·«ačbų├ęÄ─ŻöU┤¾Ż¼ą¦┬╩╠ßĖ▀Ż¼═Č┘YĮĄĄ═Ż¼Į©įOų▄Ų┌┐sČ╠Ż¼╠žäe╩Ūć°«a╗»╝╝ąg║═čbéõĄ─│╔╣”ķ_░l┤¾┤¾ĮĄĄ═┴╦Š█§źčbų├Ą─å╬╬╗«a─▄═Č┘Y│╔▒ŠŻ¼ĮĄĄ═┴╦ąąśI▀M╚ļķTÖæĪŻ═¼Ģrķ_Ę┼Ą─╩ął÷Ż¼ć°ėąĪó═Ō┘Y║═├±ĀIĄ╚ČÓĘNŅÉą═ĖéĀÄų„¾wĄ─ģó┼cĮoŠ█§ź╣żśIĦüĒ┴╦╗Ņ┴”ĪŻ

ĪĪĪĪüĒį┤Ż║CCF

ĪĪĪĪ┐╔ęįšfŻ¼ųąć°Š█§ź╣żśIĄ─░lš╣▒│║¾ę▓ļx▓╗ķ_▀M┐┌įŁ┴Žū„│÷Ą─žĢ½IĪŻąąśIŲ▓Į│§Ų┌Ż¼ųąć°╔·«a£ņŠ]└wŠSĄ─įŁ┴Žų„ę¬ę└┘ć▀M┐┌ĪŻļSų°Ž┬ė╬«a─▄Ą─▓╗öÓį÷╝ėŻ¼ŽÓæ¬┼õ╠ūĄ─įŁ┴Ž«a─▄▓┼ųØuĮ©┴óŲüĒĪŻĄ½╩Ūų▒ĄĮ─┐Ū░Ż¼ųąć°ė├ė┌╔·«a£ņŠ]└wŠSĄ─PTA▀Ćėą▓┐Ęųę└┘ć▀M┐┌Ż©ė├ė┌╔·«aPTAĄ─ų„ę¬įŁ┴ŽPXĖ³╩Ū╚įų„ę¬ę└┐┐▀M┐┌Ż®Ż¼Č°MEG╚į╩Ū┤¾▓┐ĘųÅ─ć°═Ō╩ął÷▀M┐┌ĪŻ┐╔ęįšfŻ¼ø]ėą╔Žė╬įŁ┴ŽĄ─ć°ļH┴„═©Ż¼ųąć°─┐Ū░£ņŠ]╣żśIĄ─░įų„Ąž╬╗▓╗┐╔─▄Ą├ęįĒś└¹ĄņČ©ĪŻ

łDŻ║ųąć°PTA╣®ąĶŪķør

ĪĪĪĪüĒį┤Ż║PCI

łDŻ║ųąć°MEG╣®ąĶŪķør

ĪĪĪĪüĒį┤Ż║PCI

ĪĪĪĪš│─z└wŠS

ĪĪĪĪš│─z└wŠS╩Ūīó╠ņ╚╗└wŠS╦žĮøĘ┤æ¬ųŲ│╔┐╔╚▄ė┌ŽĪēA╚▄ę║Ą─└wŠS╦ž§ź Ż¼╚╗║¾─²Š█į┘╔·╝ÅųŲČ°│╔Ą─ę╗ŅÉį┘╔·└wŠS╦ž└wŠSĪŻ╦³╩Ū╚╦įņ└wŠSųąÜv╩ĘūŅėŲŠ├Īó«a┴┐ūŅ┤¾ĪóŲĘĘNĘ▒ČÓ║═æ¬ė├ÅVĘ║Ą─┤¾ŲĘĘNĪŻš│─z└wŠSĄ─╗∙▒Š╗»īWĮM│╔┼c├▐ŽÓ═¼Ż¼╬³Ø±ąįĪó╚Š╔½ąįĪó═ĖÜŌąįĪó╝Å┐Ś╝ė╣żąįĄ╚Š∙┼c├▐ŽÓ╦ŲŻ¼ū÷│╔Ą─┐Ś╬’╩ųĖą╣Ō╗¼Īó╚ß▄øĪó┤®ų°╩µĘ■Īó╚Š╔½║¾╔½Ø╔§rŲGĪŻ

ĪĪĪĪĮ³─ĻüĒŻ¼š│─z└wŠSŻ©ų„ę¬╩Ūš│─zČ╠└wŻ®Ą─«a─▄į┌Ž┬ė╬ąĶŪ¾Ą─┤╠╝żŽ┬Ą├ĄĮ┴╦’w╦┘Ą─░lš╣Ż¼─┐Ū░«a─▄ęčš╝╩└Įńš│─z└wŠS«a─▄Ą─65%ĪŻŲõ░lš╣š²į┌Å═ųŲ£ņŠ]└wŠS░lš╣Ą──Ż╩ĮĪŻ

ĪĪĪĪš│─z└wŠSĄ─įŁ┴ŽüĒį┤╩Ū╠ņ╚╗└wŠS╦žŻ¼┐╔╚Ī▓─ė┌─Š▓─Ż¼├▐Č╠Įqęį╝░ų±ūėĪó╠J╚öĪó¹£ŚUĪóĖ╩šßį³Ą╚▓▌ŅÉ└wŠSŻ¼ė╚ęįŪ░ā╔š▀×ķų„ĪŻ─Š▓─ųą║¼└wŠS╦ž▌^ČÓŻ¼ė├ū„Ø{Ų╔įŁ┴Ž╩«Ęų▀mę╦ĪŻ├▐Č╠Įq╩Ūäā╚źŲż├▐║¾ĖĮį┌├▐ūč╔ŽĄ─Č╠ĮqŻ¼ļs┘|║¼┴┐▌^Ą═Ż¼ųŲØ{╣ż╦ć▌^║åå╬Ż¼Č°ŪęĄ├┬╩▌^Ė▀Ż¼Ą½╚▒³c╩ŪįŁ┴ŽüĒį┤▓╗ĘĆČ©Ż¼╔·«a▀^│╠╬█╚Šć└ųžĪŻ▓▌ŅÉ└wŠSųą└wŠS╦ž║¼┴┐▌^Ą═Ż¼╗ęĘų║═ČÓ┐s╬ņ╠ŪĄ╚ļs┘|║¼┴┐▌^Ė▀Ż¼ę╗░Ń▌^╔┘╩╣ė├ĪŻČ°ų±ūėū„×ķę╗ĘNą┬ą═Ø{Ų╔įŁ┴ŽŻ¼į┌ų±ųŲš│─z└wŠSąĶŪ¾Ä¦äėŽ┬Ż¼Į³─Ļė├┴┐ėą╦∙į÷╝ėĪŻ

ĪĪĪĪüĒį┤Ż║CCF

ĪĪĪĪųąć°į┌║▄ķLę╗Č╬Ģrķgā╚ų„ę¬╩╣ė├├▐Ø{Ų╔ū„×ķ╔·«aš│─z└wŠSĄ─įŁ┴ŽŻ¼ę╗éĆųžę¬Ą─Üv╩ĘįŁę“╩Ūć°ā╚─Š▓─┘Yį┤║▄ļyĘų┼õĄĮš│─z└wŠS╔·«a╔ŽŻ¼Č°├▐Ø{Ų╔Ą─įŁ▓─┴Ž├▐Č╠Įq╩Ū├▐╗©╝ė╣żĄ─Ė▒«aŲĘŻ¼ę╗Č╚į°ū„×ķÅU┴ŽüGŚē╗“ū„×ķ╚╝┴Ž¤²Ą¶Ż¼Ųõį┌├▐Ø{Ų╔Ą─æ¬ė├┐╔ų^ūāÅU×ķīÜĪŻĄ½ļSų°š│─z└wŠS«a─▄Ą─į÷ķLŻ¼├▐Č╠ĮqĄ─╣®æ¬¤oĘ©Ė·╔ŽŻ©ų„ę¬ė╔ė┌├▐Č╠Įqų╗╩Ū├▐╗©«aśIĄ─Ė▒«aŲĘŻ¼Ųõ╣®æ¬┴┐║═┘|┴┐ļS├▐╗©╔·«aŪķørūā╗»Ż®Ż¼Č°Ūę├▐Ø{Ų╔ė╔ė┌ūį╔Ē╔·«aī”ŁhŠ│įņ│╔Ą─╬█╚ŠŻ¼ę▓¤oĘ©ĘĆČ©š²│Żķ_╣żŻ¼įņ│╔Ųõķ_╣ż┬╩ę╗ų▒ŠS│ųĄ═╬╗Ą─Šų├µĪŻ

ĪĪĪĪüĒį┤Ż║CCF

ĪĪĪĪ─┐Ū░Ż¼╚į╠Äė┌Ų▓ĮļAČ╬Ą─ć°ā╚╚▄ĮŌØ{Ą─«a─▄ėą┴╦ę╗Č©Ą─į÷╝ėĪŻĄ½Ųõų„ę¬įŁ▓─┴ŽŻŁ─ŠŲ¼Ż¼ė╔ė┌ć°ā╚─Š▓─┘Yį┤Ą─╚▒Ę”Ż¼ų„ę¬ę└┐┐▀M┐┌Ż¼╦∙ęį│╔▒Š▌^Ė▀Ż¼Ūęė╔ė┌─ŠŲ¼üĒį┤▓╗ĘĆČ©Ż¼ī¦ų┬╔·«a│÷üĒĄ─╚▄ĮŌØ{┘|┴┐ūāäėŽÓī”▌^┤¾ĪŻ╚ń╣¹ę¬ć°ā╚╚▄ĮŌØ{ąąśIĄ├ęįĘĆČ©ĮĪ┐ĄĄ─░lš╣Ż¼▒žĒÜŽ╚ĮŌøQįŁ┴Žå¢Ņ}Ż¼Č°▀@éĆå¢Ņ}Ż¼ėų▓╗╩Ūę╗§ĒČ°Š═┐╔ęįĮŌøQĄ─ĪŻ

ĪĪĪĪ┼cć°ā╚Ų¾śIŽÓ▒╚Ż¼ć°═Ō╚▄ĮŌØ{═¼ąąę╗░ŃōĒėąūįėąĘĆČ©Ą──Š▓─╣®æ¬Ż¼┐╔ęį╠ß╣®▌^Ė▀┘|┴┐Ą─«aŲĘ║═ĘĆČ©Ą─╣®æ¬┴┐ĪŻį┌ć°ā╚├▐Ø{Ų╔║═╚▄ĮŌ─ŠØ{Č╝¤oĘ©ĘĆČ©╣®æ¬öĄ┴┐║═┘|┴┐Ą─ŪķørŽ┬Ż¼▀M┐┌ć°═Ō╚▄ĮŌØ{į┌ę╗Č©│╠Č╚╔Ž▒ŻšŽ┴╦Ž┬ė╬Ą─╔·«a▀\ąąŻ¼═Ųäė┴╦ųąć°š│─ząąśIĄ─░lš╣,×ķŲõš│─z╔·«a┤¾ć°Ą─Ąž╬╗ĄņČ©┴╦╗∙ĄAĪŻ

ĪĪĪĪüĒį┤Ż║ųąć°║ŻĻPŻ¼CCF

ĪĪĪĪĮYšōŻ║ ųąć°╝Å┐ŚąąśIĄ─░lš╣Ż¼ļx▓╗ķ_╔Žė╬įŁ▓─┴ŽĄ─ų¦│ųĪŻĘĆČ©ĮĪ┐ĄĄ─įŁ┴Ž╩ął÷Ż¼╩Ū▒ŻūCųąć°╝Å┐ŚąąśIĖéĀÄ┴”Ą─╗∙ĄAĪŻć°═Ō╚▄ĮŌØ{Ą─ė╔ė┌ėąĘĆČ©Ą──Š▓─╣®æ¬Ż¼┐╔ęį╠ß╣®▌^Ė▀┘|┴┐Ą─«aŲĘ║═ĘĆČ©Ą─╣®æ¬┴┐Ż¼═©▀^▒ŻšŽŽ┬ė╬╔·«a▀\ąąŻ¼ėąą¦Ä═ų·═Ųäėųąć°š│─ząąśI░lš╣Ż¼▓ó×ķųąć°š│─z╔·«a┤¾ć°Ą─Ąž╬╗ĄņČ©╗∙ĄAĪŻ

ĪĪĪĪė╔┤╦┐╔ęŖŻ¼└Ēąį║═┐ŲīWĄžš²┤_┐┤┤²▀M┐┌ć°═Ō╚▄ĮŌØ{Ą─ąĶŪ¾║═¼FīŹŻ¼Ģ■┤┘▀Mųąć°╝Å┐ŚąąśIĄ─▀Mę╗▓Į░lš╣Ż¼▓óį÷ÅŖąąśIĄ─ĖéĀÄ─▄┴”ĪŻų╗ėą│õĘų┴╦ĮŌ║═└¹ė├╩ął÷Īó▓ó▓╗öÓ╠ßĖ▀ūį╔ĒĖéĀÄ┴”Ż¼▓┼─▄Ä═ų·╝Å┐ŚąąśIĪóęį╝░╦∙ėąąąśIīŹ¼FĮĪ┐Ą║═┐╔│ų└m░lš╣ĪŻ

ūóŻ║▒ŠŠW▐D▌dā╚╚▌Š∙ūó├„│÷╠ÄŻ¼▐D▌d╩Ū│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõā╚╚▌Ą─šµīŹąįĪŻ

Ż©╝诮