Ž─z

£p«aŅAŲ┌ļyĄųŽ¹┘MŲŻ▄ø ╠ņ─zŲ┌ārį┘Ž┬ę╗│Ū

2008-12-4 11:39:11 üĒį┤:ųąą┼Į©═ČŲ┌žø

ĻPµIį~Ż║╠ņ╚╗Ž─z ▌å╠ź ┐╦╚R╦╣└š ═©ė├Ų¹▄ć ĖŻ╠žŲ¹▄ć

2008-12-4 11:39:11 üĒį┤:ųąą┼Į©═ČŲ┌žø

ĻPµIį~Ż║╠ņ╚╗Ž─z ▌å╠ź ┐╦╚R╦╣└š ═©ė├Ų¹▄ć ĖŻ╠žŲ¹▄ć

ĪĪĪĪļSų°╚½Ū“ųŲįņśIųąą─Ž“ųąć°Ą─▐DęŲŻ¼ųąć°▌å╠ź«a┴┐ī”ųąć°╠ņ─zŽ¹┘MĄ─ė░Ēæ│╠Č╚ę▓įĮ░l├„’@ĪŻė╔ė┌ųąć°╠ņ─zī”═Ōę└┤µČ╚▌^Ė▀Ż¼ę“┤╦╠ņ─z▀M┐┌┴┐ų▒ĮėĘ┤ė│┴╦ć°ā╚╠ņ─zŽ¹┘MĄ─ÅŖ╚§ĪŻ2008─ĻŽ┬░ļ─ĻęįüĒŻ¼ć°ā╚▌å╠ź«a┴┐į÷Ę∙├„’@Ž┬╗¼Ż¼▀MČ°ī¦ų┬╠ņ─z▀M┐┌į÷Ę∙ę▓│÷¼FŽ┬ĮĄŻ¼╚½Ū“╠ņ─zŽ¹┘MŪ░Š░ėąÉ║╗»Ą─┌ģä▌Ż¼ę“┤╦▀@▀Mę╗▓Į║╗īŹ┴╦╠ņ─zą▄╩ąĄ─╗∙ĄAĪŻ

ųąć°▌å╠źį┬Č╚«a┴┐┼c╠ņ─z▀M┐┌ū▀ä▌łDĪŻŻ©üĒį┤Ż║ųąą┼Į©═ČŲ┌žøŻ®

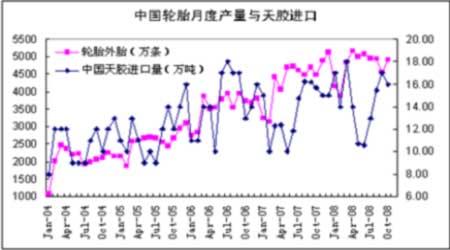

ĪĪĪĪ═ŻĖŅŲ┌┼RĮ³Ż¼╠ņ─zČ╠Ų┌Ž┬ąą┐šķgęčĮøėąŽ▐

ĪĪĪĪ─┐Ū░ć°ā╚ų„«aģ^ųąįŲ─ŽęčĮø▀M╚ļ═ŻĖŅŲ┌Ż¼ļS║¾║Ż─Žę▓īóį┌12į┬Ž┬č«▀M╚ļ═ŻĖŅŻ¼ę“┤╦╣®æ¬ē║┴”ę▓ėą═¹ļSų°═ŻĖŅŲ┌Ą─ĄĮüĒėą╦∙£p╚§ĪŻ

£¹─z┐é│ųé}┴┐┼cĮ╗ęū╦∙Äņ┤µ▒╚ū▀ä▌łDĪŻŻ©üĒį┤Ż║ųąą┼Į©═ČŲ┌žøŻ®

ĪĪĪĪļm╚╗£¹─zį┌11į┬ųąĮ╗ęūųžą─į┘Č╚Ž┬ęŲŻ¼Ą½╩ŪĮ╗ęū╦∙Äņ┤µ▓ó╬┤│÷¼F’@ų°Ą─į÷╝ėŻ¼Č°│ųé}Äņ┤µ▒╚ätį┘Č╚┤¾Ę∙╔Ž╔²Ż¼Ą═╬╗╚į▓╗Ę”┘I▒PĪŻ

ĪĪĪĪÅ─╝╝ąg├µ┐┤Ż¼─┐Ū░£¹─zš²į┌▀\ąąĄ┌╬Õ┤¾└╦Ą─Ž┬Ą°ĪŻÅ─Ž┬Ą°Ę∙Č╚┐┤Ż¼┼cĄ┌ę╗┤¾└╦Ą°Ę∙ŽÓ═¼Ą─Ė┼┬╩▌^┤¾Ż¼╚ń╣¹░┤Ą┌ę╗┤¾└╦Ą─Ą°Ę∙ėŗ╦ŃŻ¼£¹─z903║Ž╝s▒Š▌åŽ┬Ą°Ą─ųžę¬─┐ś╦į┌10500į¬ę╗ŠĆĪŻ

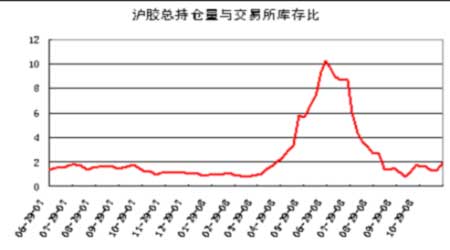

ĪĪĪĪę“┤╦Ż¼ļm╚╗╠ņ─zĄ─ą▄╩ąĖ±Šų┐╔═¹čė└mŻ¼Ą½Č╠Ų┌Ž┬Ą°┐šķgęčĮøŽÓī”ėąŽ▐ĪŻŅAėŗ12į┬£¹─zĄ─ųąŲ┌Ąū▓┐ėą═¹ų▓Į’@¼FĪŻ

ūóŻ║▒ŠŠW▐D▌dā╚╚▌Š∙ūó├„│÷╠ÄŻ¼▐D▌d╩Ū│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõā╚╚▌Ą─šµīŹąįĪŻ