PTA石化結算價及掛牌價出臺:中石化、翔鷺石化、寧波逸盛、華聯三鑫等大型石化企業最近出臺PTA2月結算價,除中石化為7800外,其余均為7900,比1月調高300元,3月掛牌價除中石化為8000外,其余均為8200一線,比2月提高300元。這說明除去運費等其他因素外,大型生產商對于3月PTA價格仍然謹慎看漲。

PTA工廠運行情況:多數PTA生產商工廠負荷保持高位運行,目前除寧波逸盛135萬噸PTA裝置和珠海BP90萬噸裝置維持80%負荷外,其余企業包括翔鷺石化150萬噸,華聯三鑫180萬噸裝置等國內裝置均維持滿負荷運行。

PTA下游情況:

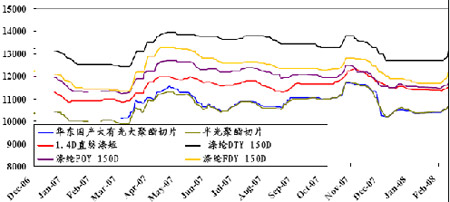

如圖二所示本月下旬PTA下游聚酯現貨市場價格和銷售同樣開始回升,也加速了前期備貨所堆積的聚酯庫存的消耗,已經接近正常庫存水平。產品價格和銷售回暖的情況,預示了目前聚酯行業紡織行業季節性高峰3月-5月即將到來,與此同時反映出PTA需求亦將開始加速。鑒于去年的行情考慮,聚酯企業可能會提前準備下半年的用量。這將在短期內大大提高PTA需求。

PTA現貨市場情況:本周PTA內外盤現貨價格表現堅挺但成交維持低量。外盤賣方惜售不出,買方詢盤不易,但目前追高的意向不明顯。華東內貿市場氣氛良好,目前市場上持貨商多封盤看漲后市,聚酯工廠今日因補貨需求入市詢盤增多,現貨價格繼續走高。有的貿易商甚至看高到10000一線。

PTA進口情況:

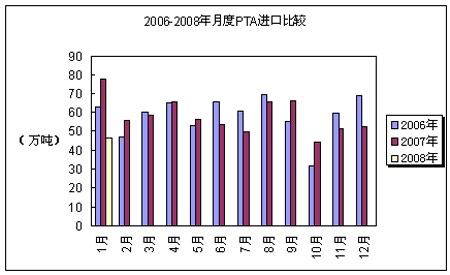

由于人民幣對美元升值加速,目前內盤價格優勢越來越明顯,加之國內貨幣緊縮政策放松,內盤PTA對于外盤的優勢大大增加。據海關統計,我國1月份精對苯二甲酸(海關稅則號29173611)進口量為40.2萬噸,較12月減少3.6萬噸,平均報關單價838.0美元/噸;其它對苯二甲酸(海關稅則號29173619)進口量6.1萬噸,較12月減少2.6萬噸,平均報關單價821.2美元/噸。比去年同期大大減少,隨著進口減少,PTA大量過剩的局面必將逐步緩解。

PTA期貨市場情況

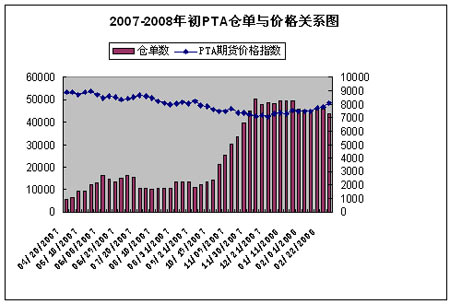

本月PTA期貨成交情況活躍,期價中幅攀升,連破年內新高。目前主力合約為805合約,持倉7萬手,803合約持倉5萬手。 持倉有繼續增加的趨勢。本周期貨庫存倉單預計將小幅增加,仍然在5萬張左右,約25萬噸。從我們統計的數據得知,目前期貨庫存和社會庫存對現貨并不形成壓力。 我們預計3月份803合約將有巨量倉單參與交割。這將在一定程度上減輕PTA上行壓力。

近一個月內,期貨庫存倉單有少量消耗的趨勢,隨著庫存壓力稍稍緩解,期貨價格也開始小幅拉升。

綜上所述:

我們認為影響近期PTA走勢的關鍵因素在于:

1、國內貸款下放,資金面相對活躍,3月份貸款幅度將繼續加大,聚酯企業資金壓力減少。

2、本周雖然現貨價格提高,但成交量小,多數現貨商仍然惜貨不出。且PTA上游原油成本壓力仍然存在,且在不斷加大,成本仍然是關鍵支撐因素。雖然今年PTA產能仍然過剩,但PTA生產商處于高負荷運行,但我們預計今年仍有可能再次通過減產或檢修來穩定PTA價格。

3、紡織業季節性需求的來臨,聚酯企業備貨要求加劇,短期對PTA需求也將大幅增加。

4、3月份期貨庫存消化將一定程度上減輕PTA上行壓力。

鑒于以上考慮,我們認為未來1-2個月PTA價格將會繼續震蕩上行。

三、LLDPE 演繹季節性上漲

1、本月期貨市場行情回顧

本月LLDPE(線性低密度聚乙烯)行情可分為兩個明顯的階段,月初的盤整階段,2月下旬開始大幅拉升階段。

2、近期影響因素分析

石化出廠價格

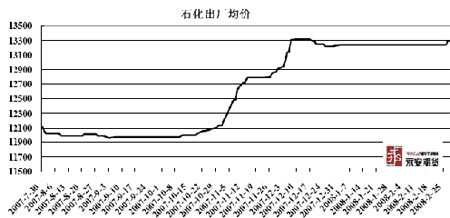

自2007年7月起,國際原油價格大幅飆升,2007年10月LLDPE石化出廠價開始反映出上游成本變化,也從12000左右提高到13300左右。隨著07年結束和春節的來臨,LLDPE需求大大減弱,石化出廠價格均價維持在13200元/噸。2月末,石化出廠價格有小幅提升的跡象。

庫存周報

從大連商品交易所公布的庫存倉單來看,LLDPE庫存自2月以來一直維持低位,這也與現貨市場貨源不多的情況相符合,并且對LLDPE價格上漲不形成任何壓力。

乙烯市場情況

作為LLDPE上游原料的乙烯在春節之后,延續節前的下跌走勢。由于市場供應充足,加之美國及歐洲地區的乙烯價格均出現下滑,導致市場氣氛低迷,亞洲乙烯報價持續走低。在東北亞地區,有5000噸來自委內瑞拉的船貨銷售至南韓地區。據市場消息稱,三菱化學從南韓購買現貨船貨,目的是為了彌補2號476000噸/年的裂解裝置停車而造成的產品的損失,但由于該公司的現貨庫存比較充足,實際購買意向平淡。

在東南亞地區,供應依然充裕,由于下游庫存較高,來自伊朗的船貨仍然不能正常銷售。截至2月28日,東北亞乙烯報價1290—1300美元/噸,東南亞乙烯報價1130—1140美元/噸,分別較春節之前下跌120美元/噸和220美元/噸左右。上游原油價格走勢堅挺,而乙烯價格持續頹勢,市場心理無所適從,加重觀望情緒,進而影響市場成交。聽聞由于意外機械故障,臺塑考慮3月對其位于麥寮的90萬噸/年2號裂解裝置停車檢修,如果該裝置停車將持續7-10天。這并未對目前LLDPE上漲形成壓力,預計市場預期在3月份乙烯將會止跌回穩。

供需情況分析

每年12月至次年1月是春季地膜生產的開始時間,在2、3月份進入生產旺季,其后從3月中旬至“五一”前,是春季地膜的銷售旺季。據統計,截止2月底,山東淄博農膜廠開機率達到40%-50,江蘇農膜廠節后開機率升60%,2月28日上升至70%-80%。預測訂單數量在元宵節后逐漸增加,天津地區大型農膜廠大膜機組近期有可能重新啟動。隨著農膜工廠開機率的上升,LLDPE市場需求將逐漸放大。預計這種局面將持續至5月,到時多數農膜企業將會停產,進行機器檢修。

由于從長時間范圍來看,由于LLDPE供應情況一直不樂觀,從2007年度到08年初,進口量明顯偏少,高企的美金價格又令進口無利可圖,中石化近期的低價策略也使進口門檻較高。目前已經農膜使用旺季3月份已經來臨,在歷史新高價,供應偏少,需求激增的情況下,我們預計一季度LLDPE在下一季度以上漲為主,底部不斷抬高。

南方雪災對市場的影響

自1月份以來,南方地區出現罕見冰凍雨雪天氣,嚴重阻礙交通,雪災對于LLDPE市場的影響則是喜憂參半。一方面,惡劣天氣導致農作物及蔬菜大面積受災,設施損毀嚴重,據農業部信息顯示,截至2月14日,因災損毀塑料大棚60萬畝。目前災后重建工作已經展開,而要恢復農業生產,首先要需要大量的優質塑料薄膜,導致后期市場對于LLDPE需求增加,對價格具有支撐作用;另一方面,雪災導致部分地區供電中斷,下游工廠被迫停產,限制市場對于LLDPE的采購數量,導致現貨市場持續低迷走勢,但這種情況并不會持續很久。

綜上所述,

我們認為目前LLDPE價格由以下幾個因素影響:

1、目前原油價格破新高,預計后市還將高位運行,而目前LLDPE跟漲幅度有限。

2、雖然截至2月29日為止,亞洲乙烯一直維持疲弱的行情,但市場預計在3月過后將止跌企穩。

3、據不完全統計,南方雪災的影響程度因災損毀塑料大棚60萬畝。目前災后重建工作已經展開,而要恢復農業生產,首先要需要大量的優質塑料薄膜,導致后期市場對于LLDPE需求增加,對價格具有支撐作用。

4、3月國內春季地膜使用旺季,LLDPE需求短期內大量增加

5、國內LLDPE供求偏緊的局面一直存在。

綜合各方面的情況來看,我們認為目前LLDPE處于階段性牛市的剛剛起步,建議投資者可適當持多介入。