2009-10-13 üĒį┤:▒▒Š®ųąŲ┌

ĻPµIį~Ż║╠ž▒Ż░Ė ╠ņ╚╗Ž─z │õÜŌŽ─z▌å╠ź

ĪĪĪĪ24 ╚šŻ¼╝~╝sįŁė═Ų┌žø║Ž╝sį┘Č╚┤¾Ą°4%ęį╔ŽŻ¼╩š▒PārĄ°ŲŲ66 ├└į¬/═░Ż¼äōŽ┬Į³ā╔éĆį┬ęįüĒą┬Ą═ĪŻ╩ął÷╚╦╩┐ī”╩»ė═ąĶŪ¾Ą─ō·ą─║═├└╣╔Ž┬Ą°└^└mÅŖ┴”ē║ųŲė═ārĪŻ░╦į┬Ę▌Ą─Č■╩ųĘ┐õN╩█│÷¼F┴╦╬ÕéĆį┬üĒ╩ū┤╬Łh▒╚Ž┬╗¼Ż¼▓╗└¹ĮøØ·öĄō■┤“ē║├└╣╔╚½ŠĆū▀Ą═Ż¼ę▓ĮoįŁė═╩ął÷ĦüĒē║┴”ĪŻ

ĪĪĪĪ9 į┬30 ╚šŻ¼╩▄├└ć°Ų¹ė═Äņ┤µŁh▒╚ęŌ═ŌŽ┬ĮĄĪóĄ┌Č■╝Š├└ć°GDP Ą─ĮĄĘ∙Ą═ė┌įńŽ╚Ą─ŅAŲ┌║═├└į¬ģR┬╩├„’@Ž┬╗¼Ą╚ę“╦žĄ─═ŲäėŻ¼NYMEX 11 į┬įŁė═║Ž╝sĘ┤ÅŚĮ³6%Ż¼╗žĄĮ70 ├└į¬ų«╔ŽĪŻ├└ć°─▄į┤ą┼Žó╩(EIA)ą¹▓╝Ż¼į┌Įžų┴9 į┬25 ╚šĄ─ę╗ų▄ųąŻ¼ė╔ė┌ąĶŪ¾į÷ķL║═Ų¹ė═▀M┐┌┴┐£p╔┘Ż¼├└Ų¹ė═Äņ┤µŁh▒╚Ž┬ĮĄ160 ╚f═░Ż¼╚šŠ∙Ų¹ė═ąĶŪ¾Łh▒╚į÷3.8%Ż¼ų┴913 ╚f═░ĪŻ├└ć°╔╠äš▓┐ą¹▓╝Ż¼Ą┌Č■╝Šī”═©├øū÷│÷ą▐š²Ą─īŹļHGDP Ą──Ļ╗»ĮĄĘ∙×ķ0.7%Ż¼Ą═ė┌įńŽ╚╣└ėŗĄ─1%ĪŻ

ĪĪĪĪ2Ż¼╚š─z╩ął÷

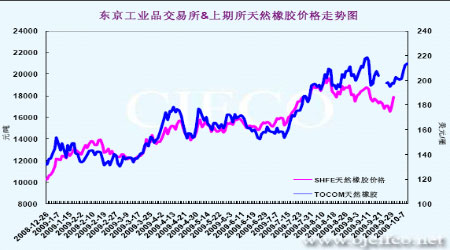

ĪĪĪĪū„×ķ╠ņ╚╗Ž─zųžę¬Ą─Ų┌žø╩ął÷ų«ę╗Ż¼¢|Š®╣żśIŲĘĮ╗ęū╦∙(TOCOM)Ų┌žøī”£¹─z║═¢|─Žüå¼Fžø╩ął÷ėąų°ĘŪ│Żųžę¬Ą─ęŌ┴xŻ¼Å─Ž┬łD┐╔ęį┐┤│÷Ż¼╚š─z┼c£¹─zĄ─ū▀ä▌Äū║§═Ļ╚½ę╗ų┬Ż¼Įyėŗ’@╩ŠŻ¼TOCOM╠ņ╚╗Ž─zŲ┌žø┼c£¹─zĄ─ŽÓĻPŽĄöĄ×ķ0.939Ż¼╦∙ęį╦³éāų«ķgėąśO×ķ├▄ŪąĄ─ĻPŽĄĪŻė╔ė┌╚š─zŲ┌žøęį╚šį¬ėŗārŻ¼╦∙ęį╚šį¬ģR┬╩Ą─ūāäėī”╠ņ╚╗Ž─zĄ─ārĖ±Ģ■ą╬│╔╗“ČÓ╗“╔┘Ą─ė░ĒæĪŻ9į┬Ą─ūŅ║¾ę╗╠ņų┴╩«ę╗ķL╝┘║¾Ż¼╚š─z╩▄¢|─Žüå«a─zć°▓╗└¹╠ņÜŌī¦ų┬Ą─╣®æ¬ŠoÅł╝░ŅAŲ┌ųąć°╝░╠®ć°š■Ė«╗“īóĖ╔ŅAĄ─╩ął÷Ą─Ž¹Žó╠ßš±Ž┬│÷¼F▀B└m╔ŽØqŻ¼ę╗┬Ę═╗ŲŲ200╝░210╚šį¬Ż¼10į┬8╚šł¾╩š211.6╚šį¬Ż¼▌^9į┬30╚š╩š▒Pār╔ŽØq┴╦╝s7.63%ĪŻ

ĪĪĪĪłD╩«┴∙Ż║╚š─z┼c£¹─zū▀ä▌łD å╬╬╗Ż║╚šį¬/Į’ į¬/ćŹ

łD×ķ╬─╚AžöĮøĪŻŻ©łDŲ¼üĒį┤Ż║╬─╚AžöĮøŻ®

ĪĪĪĪ┴∙Ż¼║¾╩ąš╣═¹

ĪĪĪĪ8į┬Ąūų┴Į±Ż¼╠ņ╚╗Ž─z╩ął÷ĮøÜv┴╦┤¾Ę∙Ą─ØqĄ°Ż¼Ž╚╩Ūį┌▌å╠ź╠ž▒Ż░ĖĄ─ė░ĒæŽ┬š╩ÄŽ┬ąąŻ¼╩«ę╗ķL╝┘Ū░║¾ārĖ±į┘┤╬▀B└m┤¾ØqĪŻ

ĪĪĪĪÅ─╔Žė╬╣®æ¬Ūķør┐┤Ż¼ļm╚╗ųąć°Īó╦╣└’╠m┐©ā╔ć°«a┴┐▌^╚ź─Ļį÷╝ėŻ¼▓┐ĘųŠÅĮŌ┴╦╚½Ū“╣®æ¬┤¾Ę∙£p╔┘Ą─ē║┴”Ż¼Ą½╠®ć°ĪóėĪ─ßĪó±RüĒ╬„üå║═ėĪČ╚Ą╚ć°«a┴┐Ž┬╗¼▌^ČÓĪŻANRPCöĄō■ŅAėŗŻ¼į┌Įžų┴2009─Ļ8į┬Ą──ĻČ╚ųąŻ¼╚½Ū“╠ņ╚╗Ž─z╣®ĮoŅA╣└▌^2008─Ļ1-12į┬╣®æ¬┴┐£p╔┘3.7%ĪŻūŅĮ³Ż¼ė╔ė┌ėĪ─ߥ─Ė╔į’╠ņÜŌ╝░╠®ć°Ą─┤¾ėĻĄ─ė░ĒæŻ¼╩╣Ą├«öĄž╠ņ╚╗Ž─zĄ─╣®æ¬▌^×ķŠoÅłŻ¼╝ė╔Ž╩ął÷ō·ænįĮ─Ž║ķ╦«╝░ėĪ─ߥžš┐╔─▄ī”ĘNų▓ł@įņ│╔Ą─ŲŲē─Ż¼Ä¦äė┴╦üåų▐¼FžøŽ─zārĖ±╔ŽØqĪŻ

ĪĪĪĪļSų°▀M╚ļ2009─Ļ║¾╬ęć°Ų¹▄ć╩ął÷Ą─│ų└m╔Ž╝č▒Ē¼FŻ¼ī”╠ņ╚╗Ž─zĄ─ąĶŪ¾į÷╝ė║▄┐ņĪŻūį╚ź─Ļ9į┬Ę▌ę╗ų▒ĄĮ2009─Ļ2į┬Ż¼╬ęć°╠ņ╚╗Ž─z┼c║Ž│╔Ž─zĄ─▀M┐┌┴┐Š∙▒╚╚ź─ĻŽ┬ĮĄ║▄ČÓŻ¼Ą½ūį3į┬Ę▌ų«║¾Ż¼▀M┐┌┴┐│╩¼FŠ«ćŖ╩ĮĄ─į÷╝ėŻ¼╠ņ╚╗Ž─zĄ─į┬Č╚▀M┐┌į÷ķL┬╩į┌4Īó5Īó6Īó7╦─éĆį┬Ę▌ŠS│ųį┌25%ęį╔ŽŻ¼║Ž│╔Ž─zĄ─į÷ķL┬╩5Īó6į┬Ę▌ę▓▒Ż│ųį┌25%Ą─╦«£╩╔ŽĘĮŻ¼ūŅ┤¾į÷ķL┬╩į┌40%ū¾ėęŻ¼▓╗Ą├▓╗šf▀@ī”Ž─z╩ął÷╩ŪéĆśO×ķėą└¹Ą─ą┼╠¢ĪŻĄ½╩Ū8į┬Ę▌Ż¼╬ęć°╠ņ╚╗Ž─zĄ─▀M┐┌┴┐6éĆį┬üĒ╩ū┤╬│÷¼F═¼▒╚Ž┬╗¼Ż¼║▄ČÓ│╠Č╚╔Ž╩Ū▌å╠ź╠ž▒Ż░Ėī¦ų┬ąĶŪ¾£p╔┘ĦüĒĄ─║¾╣¹Ż¼Å─Äņ┤µ╔Ž┐┤Ż¼ć°ā╚ś╦ę╗─zŲ┌žøÄņ┤µęčĮø▒ŲĮ³10╚f揯¼Ģ■×ķ─zārĄ─╔ŽąąÄ¦üĒūĶ┴”ĪŻ

ĪĪĪĪūŅą┬Ą─öĄō■’@╩ŠŻ¼Å─3į┬Ę▌ŲŻ¼╬ęć°Ų¹▄ć«aõNęč▀B└m6éĆį┬ļpļp│¼▀^100╚f▌vŻ¼╠žäe╩ŪĪ░ĄŁ╝Š▓╗ĄŁĪ▒Ą─▒Ē¼FŻ¼’@╩Š┴╦╬ęć°Ų¹▄ć╩ął÷Ą─ÅŖä┼Å═╠KĪŻŽÓ▌^ų«Ž┬Ż¼ć°ļHŲ¹▄ć╩ął÷Ą─Ūķørät║├ē─▓╗ę╗Ż¼ļm╚╗ÜWų▐Īó╚š▒ŠĄ╚Ų¹▄ć╩ął÷▒Ē¼F┴╝║├Ż¼Ą½9į┬Ę▌├└ć°Ų¹▄ć╩ął÷Ą─░ĄĄŁöĄō■šf├„Ż¼Ž┬ė╬Ų¹▄ćąąśIĄ─║├▐DĮ^▓╗╩Ūę╗│»ę╗Ž”─▄ē“Ė─ūāĄ─Ż¼Ė„ć°ĮøØ·Ą─šµš²Å═╠K╚įąĶ▌^ķLĄ─Ģrķg▓┼─▄īŹ¼FŻ¼į┌┤╦ŪķørŽ┬Ż¼Ž┬ė╬ąĶŪ¾ī”╠ņ╚╗Ž─z╩ął÷Ą─ų¦ō╬ū„ė├ę▓įS▓ó▓╗╚ń┤╦Ū░ÄūéĆį┬▒Ē¼FĄ──Ū├┤śĘė^ĪŻ