╦▄┴Ž

ĪĪĪĪ▒Šų▄┬╚ēA╩ął÷Ą─ę╗éĆĮ╣³cŠ═╩ŪļŖār╔Žš{Ż¼▒╗ć°ā╚Ė„┤¾├Į¾wʹʹōPōP│┤┴╦Į³ę╗éĆį┬Ą─ļŖār╔Žš{å¢Ņ}Ż¼ĮKė┌į┌▒Šį┬19╚šŽ┬╬ń3Ģrēm░Ż┬õČ©ĪŻ Å─╚ź─Ļ10į┬Į╚┌╬ŻÖC╚½├µ▒¼░lų«║¾Ż¼╬ęć°┬╚ēAąąśIĄ─╔·«aõN╩█▀M╚ļĄ═╣╚ĪŻ2009─ĻęčĮėĮ³╬▓┬ĢŻ¼▀@Č╬ĢrķgŻ¼¤ošō╩ŪŠ█┬╚ęꎮ▀Ć╩Ū¤²ēA╩ął÷Š∙╬┤│÷¼FīŹ┘|ąįŲ╔½ĪŻŲ¾śIīóę¬└^└m├µī”╚ń║╬ĮĄĄ═╔·«a│╔▒ŠŻ¼½@Ą├▀h▓╗╚ńį°ĮøžS║±Ą─└¹ØÖĪŻ┤╦┤╬ļŖārš{š¹Ż¼ī”ė┌¤²ēA╔·«aüĒšfŻ¼├┐ćŹīó╠ßĖ▀70į¬Ą─╔·«a│╔▒ŠŻ¼ū„×ķļŖ╩»Ę©Š█┬╚ęꎮĄ─╔·«aįŁ┴ŽŻ¼ļŖ╩»│╔▒Šį÷╝ė98į¬Ż¼▀@Š═ī¦ų┬PVC╔·«a│╔▒Šį÷╝ė┴╦150į¬Ż¼▀@Ųõųą▀Ć▓╗║¼PVCį┌╔·«a▀^│╠ųąĄ─Š█║ŽĄ╚Łh╣Ø╦∙║─ļŖ┴┐ĪŻ│╔▒Š╠ßĖ▀┴╦Ż¼Ą½Ų¾śI▓╗āHāH╩Ū░čį÷╝ėĄ─│╔▒ŠęįārĖ±ą╬╩Įé„ī¦ų┴Ž┬ė╬╩ął÷▀@├┤║åå╬Ż¼ę“×ķų„ꬎ┬ė╬ąąśI╚į┤²▀Mę╗▓Į╗ž┼»Ż¼Ī░▓╗╠Ø▒ŠĪ▒│╔×ķ╔·«aš▀Ą─╗∙▒Šę¬Ū¾ĪŻPVCārĖ±Į³Ų┌│÷¼F┴╦ą®įS╔Žš{Ż¼į┌č®╠ņ╬’┴„└¦ļyŻ¼┘Qęū╔╠ī”╩ął÷ŅAŲ┌▓╗śĘė^Ż¼▀Mžø▓╗ĘeśOŻ¼ī”┤╦įņ│╔┴╦ę╗Č©╩ął÷╚▒┐┌ęį╝░Į³Ų┌PVCŲ┌žøārĖ±╔Ž╔²Ą╚ČÓųžę“╦žĄ─ė░ĒæŽ┬Ż¼▓┐ĘųĄžģ^Ą─╔·«aŲ¾śIł¾ār╠ßĖ▀50-100į¬/揯¼Ą½╩┬īŹūC├„▀@╚į╚╗╩Ūėąār¤o╩ąĪŻ╣®▀^ė┌Ū¾Ą─╔·«a¼FĀŅįņ│╔╔·«aŲ¾śIę╗ų▒¤oĘ©ØMžō║╔ķ_╣żĪŻ╚ńĮ±Ż¼ļŖārĄ─š{š¹į┘┤╬╝ėųžŠ█┬╚ęꎮ╔·«aŲ¾śIĄ─│╔▒ŠŻ¼╚ń╣¹Å─įŁ¹}ļŖĮŌļAČ╬ķ_╩╝ėŗ╦ŃŻ¼─Ū├┤Š█┬╚ęꎮ╔·«aĄ─╚½▀^│╠į÷╝ėĄ─│╔▒ŠīóĮ³Č■░┘į¬ĪŻPVC╔·«a│╔▒Šį÷╝ėĄ½Ž┬ė╬Įėžø─▄┴”ėąŽ▐Ż¼PVC╔·«aŲ¾śI¤oę╔├µ┼R┴╦Ė³┤¾Ą─ē║┴”ĪŻ

ĪĪĪĪ ║¾╩ąš╣═¹

ĪĪĪĪ─┐Ū░Ż¼ć°ļHįŁė═▀Ć╩Ūį┌ČÓ┐šĮ╗┐ŚĄ─ĮøØ·Å═╠K▒│Š░Ž┬ŠS│ųģ^ķgš╩ÄŻ¼ārĖ±║╬Ģr═╗ŲŲ─┐Ū░▀Ć║▄ļy┼ąöÓŻ¼Ą½╩Ūį┌Č¼╝Šė├ė═Ė▀ĘÕĢrŲ┌Ż¼▀Ćėą╩źšQ╣Ø╝┤īóüĒ┼RĦäėŽ¹┘MĄ─ŅAŲ┌Ž┬Ż¼įŁė═ārĖ±Ž“╔Ž═╗ŲŲĄ─Ė┼┬╩▌^Ž“Ž┬╗ž┬õę¬┤¾ĪŻć°ā╚╗»╣żŲĘĘĮ├µŻ¼LLDPEÅ─╝╝ągĮŪČ╚šfārĖ±Ž“╔ŽÖC┬╩║▄┤¾Ż¼«ö╚╗▀Ćėąį┌ć°ā╚╩»╗»š{ārĄ─┼õ║Žų«Ž┬ĪŻČ°PVCārĖ±├µ┼RĄ─Ž“╔Ž┐šķgŠ═ąĪ┴╦Ż¼ė╚Ųõ╩ŪļŖār╔Žš{ī”PVCŲ¾śIĄ─│╔▒Šē║┴”Š═Ė³┤¾┴╦Ż¼│²ĘŪŽ┬ė╬ĮėžøŲ¾śIķ_╩╝Å═╠KŻ¼Ę±ätPVCārĖ±║▄ļyČ╠Ų┌ā╚╔ŽéĆ┼_ļAĪŻ

ĪĪĪĪ öĄō■ģR┐éĪĪĪĪ├└ć°╔╠śIįŁė═Äņ┤µ£p╔┘90╚f═░Ż¼Ų¹ė═Äņ┤µ£p╔┘170╚f═░

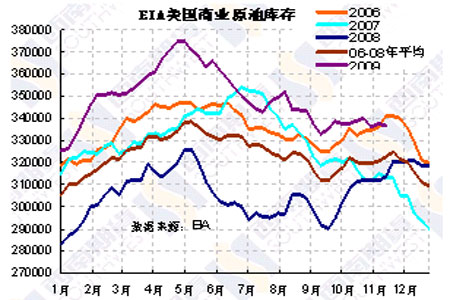

łD×ķEIA├└ć°╔╠śIįŁė═Äņ┤µū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╬„─ŽŲ┌žøŻ®

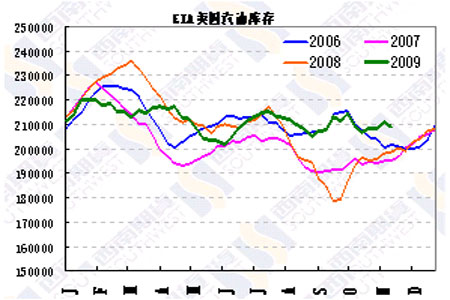

łD×ķEIA├└ć°Ų¹ė═Äņ┤µū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╬„─ŽŲ┌žøŻ®

ūóŻ║▒ŠŠW▐D▌dā╚╚▌Š∙ūó├„│÷╠ÄŻ¼▐D▌d╩Ū│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõā╚╚▌Ą─šµīŹąįĪŻ

Ż©╦{䔯®