2009-11-30 üĒį┤:ę╗Ą┬Ų┌žø

ĻPµIį~Ż║£¹─z ╠ņ╚╗Ž─z9į┬═Č┘Ył¾Ėµ Ž─z┘QęūģfĢ■

ĪĪĪĪ4. Į╗ęū╦∙Äņ┤µ▀Bäōą┬Ė▀Ż¼¼Fžøē║┴”╗“īóĄ╚┤²Ī░═ŻĖŅŲ┌Ī▒Ž¹╗»

ĪĪĪĪĮ³Ų┌ā╚═Ō▒P╠ņ─zŲ┌ārš¹¾w▒Ē¼F×ķĪ░ā╚╚§═ŌÅŖĪ▒Ą─Ė±ŠųŻ¼▀@┼cć°ā╚╝░║Ż═Ō╩ął÷Įž╚╗▓╗═¼Ą─╗∙▒Š├µŁhŠ│ėą▌^┤¾ĻPŽĄĪŻė╔ė┌9 į┬ųąč«├└ć°═©▀^ī”ųąć°▌å╠ź│÷┐┌Ą─Ī░╠ž▒Ż░ĖĪ▒š{▓ķŻ¼ę╗Č©│╠Č╚╔Žė░Ēæ┴╦╠ņ─zŽ┬ė╬Ž¹┘MŲ¾śIĄ─¤ßŪķŻ¼╝ėų«─┐Ū░š²╠Äė┌ć°ā╚«aģ^ĖŅ─z═·╝ŠŻ¼¼FžøŽ¹║─ē║┴”┐╔ŽļČ°ų¬ĪŻĮžų┴10 į┬23 ╚šŻ¼╔Ž║ŻŲ┌žøĮ╗ęū╦∙╠ņ─zÄņ┤µ┐é┴┐═╗ŲŲ11 ╚f揯¼äōŽ┬Üv╩Ęą┬Ė▀Ż¼ūóāįé}å╬ę▓ĮėĮ³8 ╚fćŹĪŻČ°╔Ž╩÷▀ĆāHāH╩ŪĪ░’@ąįĪ▒Äņ┤µŻ¼╚ń╣¹╝ė╔Ž─Ļ│§─zār╠Äė┌Üv╩ĘĄ═╬╗ĢrŻ¼ć°ā”╩š┘ÅĄ─10.5 ╚fćŹĪ░ļ[ąįĪ░Äņ┤µŻ¼▒Ż╩ž╣└ėŗ╩ął÷Äņ┤µęčĮø│¼▀^20 ╚f揯¼ŽÓ«öė┌ć°ā╚▐rē©─Ļ┐é«a┴┐Ą─1/3ĪŻĄ├ęµė┌╚š▒Š▌å╠źųŲįņŲ¾śIĄ─ÅŖä┼ąĶŪ¾Ż¼╚š▒ŠŽ─z┘QęūģfĢ■ūŅą┬╣½▓╝Ą─öĄō■’@╩ŠŻ¼Įžų┴10 į┬20 ╚šŻ¼╚š▒Š╠ņ╚╗Ž─zÄņ┤µŽ┬ĮĄų┴4,195 揯¼ūį5 į┬─®ęįüĒŻ¼Äņ┤µęčĮøŽ┬ĮĄ58%ĪŻĖ∙ō■Äņ┤µ┼cārĖ±Ę┤Ž“▀\ąąĄ─┐═ė^ęÄ┬╔Ż¼Ė▀Äņ┤µ▒ž╚╗Ž▐ųŲārĖ±Ą─▀Mę╗▓Į╔ŽąąŻ¼▀@ę▓Š═ĮŌßī┴╦į┌╚š─zŲ┌ār▀BäōĘ┤ÅŚą┬Ė▀ęį╝░ć°ā╚Ų¹▄ćĪó▌å╠ź«aõNā╔═·▒│Š░Ž┬Ż¼ć°ā╚╩ął÷╠ņ─zŲ┌¼FārĖ±Ī░įŌė÷Ī▒Ė▀╬╗ÖM▒Pš¹└ĒĄ─ī└▐╬ĪŻ

ĪĪĪĪ╠ņ─zĄ─╔·«aŠ▀ėą▐r«aŲĘĄõą═Ą─╝Š╣Øąį╠žš„ĪŻ═©│ŻŪķørŽ┬Ż¼ć°ā╚ā╔┤¾«aģ^Ż¼įŲ─Ž▐rē©į┌11 į┬ųąč«ū¾ėę▀M╚ļ═ŻĖŅŲ┌Ż¼Č°║Ż─Ž▐rē©Ą─ĖŅ─z╗Ņäė┐╔ęį│ų└mų┴12 į┬ųąč«╔§ų┴į┬ĄūŻ¼├┐─Ļ11 į┬Ę▌Ū░║¾╩Ūć°ā╚ą┬─z╝»ųą╔Ž╩ąĄ─ūŅ║¾ļAČ╬Ż¼Äņ┤µę╗░ŃĢ■▀_ĄĮ╗“ŠS│ųŽÓī”Ė▀Ą─╦«ŲĮĪŻ╚ń╣¹─┐Ū░Ą─Äņ┤µ¼FĀŅ▓╗─▄░l╔·Ė─ūāŻ¼£¹─zŲ┌ārļyėą▀Mę╗▓Į╔ŽąąĄ─▒Ē¼FŻ¼╗“įSīó▓╗Ą├▓╗Ą╚┤²╩ął÷į┌11 į┬ųąč«▀^║¾ų┴┤╬─Ļ3 į┬═ŻĖŅŲ┌ī”Äņ┤µĄ─Ž¹╗»ĪŻ

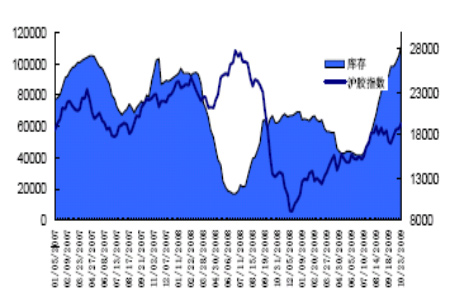

ĪĪĪĪłD 5Ż║£¹─zÄņ┤µārĖ±ī”▒╚

łD×ķ£¹─zÄņ┤µārĖ±ī”▒╚łDĪŻŻ©łDŲ¼üĒį┤Ż║╔ŽĮ╗╦∙Ż¼ę╗Ą┬Ų┌žøŻ®

ĪĪĪĪłD 6Ż║╚š─zÄņ┤µārĖ±ī”▒╚

łD×ķ╚š─zÄņ┤µārĖ±ī”▒╚łDĪŻŻ©łDŲ¼üĒį┤Ż║TOCOMŻ¼ę╗Ą┬Ų┌žøŻ®