2009-11-30 üĒį┤:ę╗Ą┬Ų┌žø

ĻPµIį~Ż║£¹─z ╠ņ╚╗Ž─z9į┬═Č┘Ył¾Ėµ Ž─z┘QęūģfĢ■

ĪĪĪĪ5. īÆ╦╔žøÄ┼š■▓▀═╦│÷ėŗäØ░ķļSĮøØ·Å═╠K▀M│╠Ż¼┴„äėąį╩šŠoŅAŲ┌į÷ÅŖ

ĪĪĪĪ▀M╚ļ10 į┬Ż¼├└į¬ū▀│÷å╬▀ģŽ┬Ą°ąąŪķŻ¼═©├øį┘┤╬│╔×ķ═Č┘Yš▀¤ßūhĄ─įÆŅ}Ż¼░ķļS├└į¬┘HųĄĄ─╩Ūęį├└į¬ėŗārĄ─ÜW├└┤¾ū┌╣żśIŲĘārĖ±Ą─ū▀ÅŖŻ¼LME Ń~ė╔5900 ├└į¬/ćŹ┼╩╔²ų┴6730 ├└į¬/揯¼├└▒PįŁė═Ų┌žøĖ³╩ŪÅ─70 ├└į¬/═░åóäė’j╔²ų┴82 ├└į¬/═░Ą─╦«ŲĮĪŻ▀@ę▓į┌ę╗Č©│╠Č╚╔Ž×ķ╠ņ─zŲ┌ārŻ¼╠žäe╩Ū£¹─zārĖ±Ä¦üĒų¦ō╬ĪŻ

ĪĪĪĪ╚╗Č°Ż¼ļSų°╚½Ū“ĮøØ·Å═╠K▀M│╠Ą─▓╗öÓ═Ų▀MŻ¼ĘNĘN█EŽ¾▒Ē├„Ż¼╩ął÷ī”ė┌╚½Ū“ĘČć·ā╚īÆ╦╔žøÄ┼š■▓▀▐DŽ“Ą─ŅAŲ┌š²į┌▓╗öÓ╝ėÅŖĪŻ

ĪĪĪĪ8 į┬24 ╚šŻ¼ęį╔½┴ąą¹▓╝īó╗∙£╩└¹┬╩╔Žš{25 éĆ╗∙³cų┴0.75%Ż¼│╔×ķūį08 ─Ļ9 į┬Į╚┌╬ŻÖC╚½├µ▒¼░lęįüĒ╩ūéĆ╝ėŽóĄ─ĮøØ·¾wĪŻ

ĪĪĪĪ10 į┬6 ╚šŻ¼░─┤¾└¹üåčļąąīó└¹┬╩╠ßĖ▀25 ╗∙³cų┴3.25%ĪŻ

ĪĪĪĪ10 į┬27 ╚šŻ¼ėĪČ╚čļąąą¹▓╝Ż¼ūį11 į┬7 ╚šŲŻ¼īó╔╠śIŃyąąĘ©Č©┴„äė┘YĮ▒╚┬╩ė╔24%š{╔²ų┴25%Ż¼▀@ę▓Š═ęŌ╬Čų°ėĪČ╚čļąą│»ų°╩šŠožøÄ┼š■▓▀▀~│÷┴╦Ą┌ę╗▓ĮĪŻ

ĪĪĪĪ10 į┬28 ╚šŻ¼┼▓═■čļąąĮ±╠ņ░l▒Ē┬Ģ├„ĘQŻ¼įōąąøQČ©īóŲõĖ¶ę╣┤µ┐Ņ└¹┬╩╔Žš{25 éĆ╗∙³cŻ¼ų┴1.5%Ż¼įŁę“╩Ūįōąą└Ē╩┬š²įćłDŽ¹│²š■Ė«ų¦│÷ėŗäØ╦∙įņ│╔Ą─ė░ĒæĪŻ

ĪĪĪĪ10 į┬29 ╚šŻ¼ą┬╬„╠mčļąąą¹▓╝Ż¼īó╣┘ĘĮ╗∙£╩└¹┬╩ŠS│ųį┌2.5%Ą─ėøõøĄ═³c╬╗▓╗ūāŻ¼═¼ĢrīóžøÄ┼š■▓▀┴ół÷Å─īÆ╦╔▐DŽ“ųąąįĪŻ

ĪĪĪĪļm╚╗─┐Ū░ų°╩ų═╦│÷īÆ╦╔žøÄ┼š■▓▀Ą─ć°╝ęŻ¼┤¾ČÓį┌Į╚┌╬ŻÖCųąįŌ╩▄Ą─ø_ō¶▌^ąĪŻ¼Ą½Å─Üv╩ĘĮŪČ╚┐┤Ż¼ę╗éĆĮøØ·¾wĄ─═╦│÷š■▓▀═∙═∙Š▀ėąś╦ŚUą¦æ¬ĪŻę“┤╦ĘNĘN█EŽ¾▒Ē├„Ż¼ÜW├└ų„ę¬ĮøØ·¾wĄ─═╦│÷š■▓▀ę▓īó▀M╚ļĪ░Ą╣ėŗĢrĪ▒Ż¼Č°įōš■▓▀ę╗Ą®ŲĖČųTīŹ█`Ż¼īó╩╣╠Äė┌Ė▀╬╗Ą─╔╠ŲĘārĖ±├µ┼RĪ░Ė¬Ąū│ķąĮĪ▒Ą─╗žš{’LļUĪŻ┤╦═ŌŻ¼Į³Ų┌╣½▓╝Ą─║Ļė^ĮøØ·öĄō■ę▓▓ó▓╗śĘė^Ż¼├└ć°Ž¹┘Mš▀ą┼ą─ųĖöĄĪó│╔╬▌õN╩█Ą╚║╦ą─ųĖś╦Š∙│÷¼F╗žš{Ż¼Č°╩¦śI┬╩╚į╚╗ŠS│ųį┌▌^Ė▀╦«ŲĮĪŻĖ▀░║Ą─┘Y«aārĖ±┴Ņ├└į¬▒▄ļUārųĄ’@¼FŻ¼10 į┬Ąūę╗ų▒čž5 ╚šŠ∙ŠĆŠÅ┬²Ž┬╗¼Ą─├└į¬ųĖöĄ│╩¼F│÷ę╗Č©Ą─Ąū▓┐█EŽ¾Ż¼ę╗Ą®Ųõ▀\ąąĘĮŽ“░l╔·Ė─ūāŻ¼ätĢ■į÷╝ė┤¾ū┌╔╠ŲĘārĖ±Ą─š{š¹ē║┴”ĪŻ

ĪĪĪĪŠ═ć°ā╚╩ął÷Č°čįŻ¼10 į┬28 ╚šš┘ķ_Ą─ć°äšį║│ŻäšĢ■ūh├„┤_ųĖ│÷Ż║Ī░ę¬░čš²┤_╠Ä└Ē║├▒Ż│ųĮøØ·ŲĮĘĆ▌^┐ņ░lš╣Īóš{š¹ĮøØ·ĮYśŗ║═╣▄└Ē║├═©├øŅAŲ┌Ą─ĻPŽĄū„×ķ║Ļė^š{┐žĄ─ųž³cĪŻĪ▒▀@╩Ū║Ļė^š■▓▀ķ_╩╝│÷¼FĄ┌Č■┤╬╬óš{ĪŻĄ┌ę╗┤╬╩Ūė╔▒Żį÷ķLĄ─å╬ę╗╚╬䚯¼Ž“▒Żį÷ķLĄ─Ū░╠ߎ┬š{ĮYśŗĪŻ▀@ę╗┤╬Ż¼║Ļė^š■▓▀╚╬äšė╔Ū░Ų┌Ą─Ī░į┌▒Żį÷ķLŪ░╠ߎ┬š{ĮYśŗĪ▒ļpųž─┐ś╦Ż¼▐D╗»×ķ╚²ųž─┐ś╦Ż¼╝┤▒Żį÷ķLĪóš{ĮYśŗ║═Ę└═©├øŽÓĮY║ŽĪŻļm╚╗─┐Ū░ć°ā╚╩ął÷┴„äėąį╚į╚╗│õįŻŻ¼Ą½Å─š■▓▀╚ĪŽ“╔ŽųvŻ¼ęčĮø▓╗└¹ė┌┤¾ū┌╔╠ŲĘārĖ±Ą─┤¾Ę∙╔ŽØqĪŻ

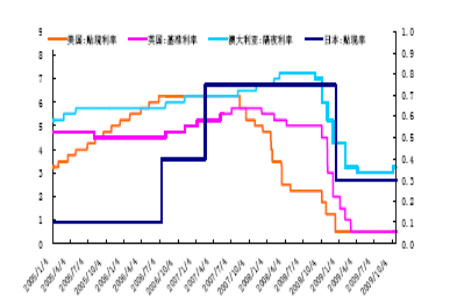

ĪĪĪĪłD 7Ż║├└ĪóėóĪó╚šĪó░─╗∙£╩└¹┬╩ū▀ä▌

łD×ķ├└ĪóėóĪó╚šĪó░─╗∙£╩└¹┬╩ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║windŻ¼ę╗Ą┬Ų┌žøŻ®

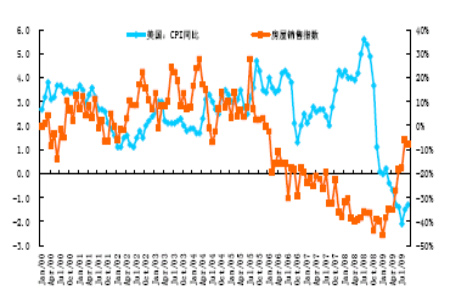

ĪĪĪĪłD 8Ż║├└ć°CPI/Ę┐╬▌õN╩█ųĖöĄī”▒╚

łD×ķ├└ć°CPI/Ę┐╬▌õN╩█ųĖöĄī”▒╚łDĪŻŻ©łDŲ¼üĒį┤Ż║windŻ¼ę╗Ą┬Ų┌žøŻ®