ĪĪĪĪŪ░čį

ĪĪĪĪ└^└ū┬³ŲŲ«a║¾Ż¼ ĄŽ░▌ūŅ┤¾ć°ėą╝»łFĄŽ░▌╩└Įń(Dubai World)Ģ║═Żāöé∙Ż¼╩ŪŲõ┤¾╝s600ā|├└į¬é∙äš▒╗Ų╚ųžĮMĄ─ą“Ū·ĪŻÅ─Č°į┌╚½Ū“Į╚┌╩ął÷ę╗╩»¾@ŲŪ¦│▀Š▐└╦. ╚╦éā▓╗Ą├▓╗ī”║Ż×│ģ^ā╚═ŌĄ─ć°╝ęĄ─’LļU▀Mąąųžą┬Č©ārĪŻŃyąą╣╔╣╔ārū“╚š┤¾Ę∙Ž┬┤ņĪŻųąć°╣╔╩ą╝░Ų┌╩ąę▓ø]ėąąę├ŌŻ¼įŌė÷ėųę╗éĆ║┌╔½ąŪŲ┌╬ÕĪŻ╩ął÷ųą░¦°Ö▒ķę░Ż¼┐┤┐šš▀╝Ŗų┴╠ŻüĒĪŻĄ½╣Pš▀šJ×ķŻ¼įō╩┬╝■ų╗╩Ū▀@ł÷╚½Ū“Į╚┌╬ŻÖCĄ─ėӚȰęčŻ¼«ö╚╗╩Ūʱ▀ĆĢ■│÷¼FĖ³┤¾Ą─╬ŻÖCŻ¼╣Pš▀▓╗Ėę═²öÓĪŻ╝┤╩╣įō╩┬╝■ę²░l▀BµiĘ┤æ¬Ż¼─Ū╚½Ū“Ė„ć°ą┬ę╗▌åĄ─┤¾ęÄ─ŻĄ─Š╚╩ąąąäėīóį┘Č╚š╣ķ_Ż¼Ū░Č╬ĢrķgĀÄšō▓╗ą▌Ą─īÆ╦╔žøÄ┼š■▓▀ę▓Š═Ģ■Ēś└Ē│╔š┬Ą─ēm░Ż┬õČ©ĪŻ

ĪĪĪĪę╗Īó║åę¬╗žŅÖ

ĪĪĪĪū„×ķ┼c║Ļė^ĮøØ·▒╚▌^├▄ŪąĄ─LLDPEüĒšfŻ¼╣Pš▀Ę┤Ą╣╩ŪšJ×ķęčĮøķ_╩╝’@¼F▌^║├Ą─┘I╚ļĢrÖCĪŻ▒M╣▄į┌911═Ļ│╔ČÓ▒Ų┐š║¾Ż¼╩ął÷▒Šęį×ķļSų°é}å╬ē║┴”Ą─▓╗öÓį÷┤¾Ż¼1001║Ž╝sĄ─ē║┴”┐╔ŽļČ°ų¬ĪŻĄ½╩ął÷ę└╚╗░čārĖ±═ŲĖ▀ų┴ŠÓļx12000ę╗▓Įų«▀bĄ─ĄžĘĮČ°▒Pš¹ĪŻ▒Ē├„Č╠Ų┌ā╚╩ął÷äė─▄ĘeąŅ▓╗ūŃŻ¼«ö╚╗ĮĶĄŽ░▌╩┬╝■üĒ▓╔╚Īęį═╦×ķ▀MĄ─▓▀┬įīó×ķ╬┤üĒ═žš╣Ė³┤¾Ą─╔Ž╔²┐šķgū÷║├Ģrķg╔ŽĄ─£╩éõ. «ģŠ╣─┐Ū░Ž┬ė╬ī”▓┐Ęų«aŲĘĄ─ār╬╗ęčļyęįĮė╩▄Ż¼Ž┬ė╬ąĶę¬ę╗éĆī”Ė▀ār╬╗Ž¹╗»Ą─▀^│╠Ż¼ŅAėŗĮ³Ų┌╩ął÷╚įīóĢ■Ė▀╬╗▒Pš¹▀\ąąŻ¼▓╗┼┼│²ąĪĘ∙╗ž┬õš¹└ĒĄ─┐╔─▄Ż¼ ć°ļHįŁė═Ė▀╬╗š╩ÄŻ¼╩»╗»Ų¾śI└^└m╔Žš{ł¾ārŻ¼═Ųų·┴╦╩ął÷ł¾ārĄ─╔ŽØqĪŻę“×ķ╩ął÷žøį┤▓╗ČÓŻ¼─┐Ū░┘Qęū╔╠ą─æB┴╝║├Ż¼Ž¦žøą─└Ē║▄╩Ū├„’@ĪŻĄ½╩Ūī”ė┌«öŪ░Ą─Ė▀╬╗ārĖ±Ż¼Ž┬ė╬Į╗ęū╔╠▓╔┘Å┴┐├„’@▓╗ūŃŻ¼─├žø▓╗ČÓŻ¼│╔Į╗├„’@▓╗ūŃŻ¼ę╗Č©│╠Č╚╔ŽūĶĄK┴╦║¾╩ąĄ─░lš╣ĪŻ

ĪĪĪĪČ■Īó║¾╩ąš╣═¹

ĪĪĪĪ1.│╔▒Šę└┼f╩Ū╬┤üĒų¦ō╬LLDPE ╔ŽąąĄ─ų„ę¬įŁę“ĪŻ

ĪĪĪĪ╩»╗»┤¾Ę∙Ž┬š{ārĖ±┐╔─▄ąįąĪŻ¼ ┼RĮ³į┬ĄūŻ¼╔╠╝ęČÓĻPūóųą╩»╗»/ųą╩»ė═Ū░Ų┌ĮY╦ŃārŻ¼ęį╝░į┬ĄūČ©ārŪķørĪŻųą╩»╗»╚Aųą╣½╦ŠLLDPE▌^Æņ┼ŲārĖ▀50Č©ārõN╩█Ż¼ė╔┤╦▓╗ļy═Ų£yŻ¼Ųõ╦¹┤¾ģ^╩»╗»į┬Ąūęįš¹¾wŲĮĘĆŻ¼▓┐Ęų╬óš{×ķų„ĪŻ┘Qęū╔╠ĘĮ├µ▒Šį┬ėŗäØ┴┐╗∙▒Š═Ļ│╔Ż¼▓ó¤oõN╩█ē║┴”ĪŻė╔ė┌╣żÅSĮėžø▓╗ČÓŻ¼ųąķg╔╠╚ļ╩ąĮėžøĘeśOąį▓╗Ė▀ĪŻ

ĪĪĪĪįŁė═ąĪĘ∙▒Pš¹Ż¼╩»╗»š{ØqĪóąĶŪ¾└ŁäėĪóžøį┤Šo╚▒Ą╚ę“╦žĄ─ė░ĒæŻ¼▒Šų▄LLDPE╩ął÷ū▀ä▌ĮĄ£žŻ¼Šų▓┐ł¾ār╦╔äėĪŻ╩▄éĆäe╔·«aŲ¾śIŽ┬š{│÷Äņārė░ĒæŻ¼╔╠╝ę│÷¼Fō·ænŪķŠwŻ¼▓┐Ęų×ķ┴╦ĮĄĄ═’LļUŻ¼ąĪĘ∙ūī└¹│÷žøŻ¼Å─Č°ī¦ų┬Šų▓┐╩ął÷ł¾ār│÷¼F╗ž┬õ¼FŽ¾ĪŻ▓╗▀^Ż¼Ķbė┌«öŪ░│╔▒Šų¦ō╬┴”Č╚▌^ÅŖŻ¼ŪęČÓöĄ╩»╗»ł¾ārłį═”ĪŻŽ┬ė╬ÅS╝ę▓╔┘Å▓╗ČÓŻ¼╩ął÷Į╗═Č╚šØu└õŪÕŻ¼│╔Į╗ūĶ┴”╚šØuį÷┤¾Ż¼š¹¾wą─æB▌^×ķ├į├ŻŻ¼ė^═¹ØŌ║±Ż¼│╔Į╗Į®│ųĪŻ

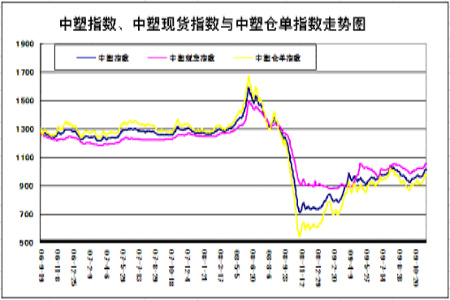

łD×ķųą╦▄ųĖöĄĪóųą╦▄¼FžøųĖöĄ┼cųą╦▄é}å╬ųĖöĄū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ųą╚Į╚┌Ż®