| ┘YėŹ | ╗»╣ż╔╠┘Q(m©żo) | «a(ch©Żn)śI(y©©)░l(f©Ī)š╣ | ┐ŲīW(xu©”)蹊┐ | ╚║ėóŠ█╩ū | īŹė├ŠW(w©Żng)ųĘ | Ģ■š╣ą┼Žó | ╚╦▓┼Į╗┴„ | VIPųąą─ | īW(xu©”)š▀ĮķĮB | šōē» | īŻŅ} | ||

| ╦▄┴Ž | Ž─z | └wŠS | ═┐┴Ž┼cė═─½ | ─zš│ä® | Å═(f©┤)║Ž▓─┴Ž | ╩»╗» | ╗»╣ż | āxŲ„āx▒Ē | ą┬«a(ch©Żn)śI(y©©) | ĘĄ╗ž╩ūĒō |

|

2009-12-3 üĒį┤:ųą╚Į╚┌

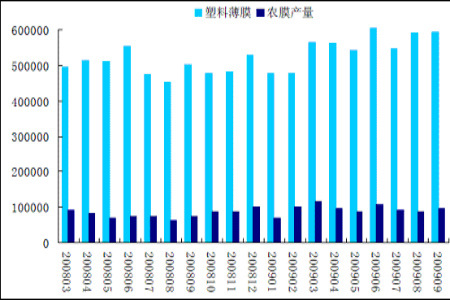

ĻP(gu©Īn)µIį~Ż║LLDPE Į╚┌╬ŻÖC(j©®)

ĪĪĪĪŽ┬ė╬éõÄņąĶŪ¾ėą═¹į┌Į±Č¼└Łķ_ą“─╗ĪŻ

ĪĪĪĪ╬ęć°LLDPE ų„ꬎ¹┘M(f©©i)ŅI(l©½ng)ė“╩Ū╦▄┴Ž▒Ī─ż║═▐r(n©«ng)─żā╔ēKŻ¼╝sš╝┐鎹┘M(f©©i)┴┐Ą─75%-80%Ż¼Ųõ╦¹æ¬(y©®ng)ė├ŅI(l©½ng)ė“╚ńūó╦▄ĪóļŖŠĆļŖ└|Īó╠ž╩Ō░³čbĄ╚╝sš╝25%ĪŻį┌▒Ī─żŽ¹┘M(f©©i)ŅI(l©½ng)ė“Ż¼░³čb─żš╝▒╚└²▌^┤¾Ż¼ō■(j©┤)Įy(t©»ng)ėŗŻ¼░³čb─ż║═▐r(n©«ng)─żĘųäeš╝╬ęć°LLDPE Ž¹┘M(f©©i)┴┐Ą─55%║═22%Ż¼▐r(n©«ng)─żĄ─ąĶŪ¾ę“Ųõ╝Š╣Ø(ji©”)ąįūā╗»Ą─╠žš„│╔×ķLLDPE ╩ął÷╔Ž│┤ū„Ą─ųžę¬Ņ}▓─ĪŻ

ĪĪĪĪŽ┬ė╬▒Ī─ż«a(ch©Żn)┴┐╔Ž╔²(ćŹ)

łD×ķŽ┬ė╬▒Ī─ż«a(ch©Żn)┴┐ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ųąć°Įy(t©»ng)ėŗŠųŻ®

ĪĪĪĪŽ┬ė╬▐r(n©«ng)─żĘĮ├µŻ¼▐r(n©«ng)śI(y©©)╔·«a(ch©Żn)ŅI(l©½ng)ė“Ž¹┘M(f©©i)Ą─╝Š╣Ø(ji©”)ąįøQČ©┴╦ū„×ķįŁ┴ŽĄ─LLDPE Ą─ārĖ±ū▀ä▌═¼śėŠ▀ėąę╗Č©Ą─ų▄Ų┌ąį╠žš„ĪŻÅ─Üv╩Ę«a(ch©Żn)┴┐üĒ┐┤Ż¼├┐─ĻĄ─3 į┬Ę▌Īó9 į┬Ę▌║═12 į┬Ę▌╩ŪŽÓī”Ė▀³c(di©Żn)Ż¼▀@┼c├┐─Ļ┤║╝Š║═Ū’╝ŠĄ─▐r(n©«ng)ė├─żąĶŪ¾Ė▀ĘÕŲ┌ŲõīŹ╬Ū║ŽĄ─ĪŻ┤╦═ŌŻ¼┼RĮ³─Ļ─®Ų¾śI(y©©)éõÄņąĶŪ¾ī”╩ął÷ėąę╗Č©Ą─╝ż░l(f©Ī)ĪŻ

ĪĪĪĪ╚²Īó╝╝ąg(sh©┤)├µ

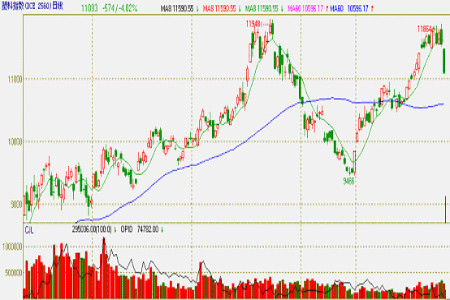

łD×ķ╦▄┴ŽųĖöĄ(sh©┤)ų▄ŠĆū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ųą╚Į╚┌Ż®

ĪĪĪĪÅ─Ž┬├µų▄ŠĆłD┐┤│÷Ż║ ė╔ė┌8╚šŠ∙ŠĆ┼c60╚šŠ∙ŠĆĄ─╣įļx┬╩Ų½┤¾Ż¼Ų┌ārČ╠Ų┌ā╚(n©©i)╚įīóŠS│ųš╩ÄąŅä▌Ė±ŠųŻ¼╬┤üĒę╗Č╬ĢrķgŻ¼┤²ąŅä▌│õĘų║¾Ż¼īóÅ─Øō²łį┌£Yę╗▄SČ°×ķ’w²łį┌╠ņĪŻ

ĪĪĪĪ╦─Īó║¾╩ąūāöĄ(sh©┤)

ĪĪĪĪ╚ń╣¹├└łAą╬│╔ÅŖ(qi©óng)ä┼Ę┤ÅŚĖ±ŠųŻ¼ė═ār┐╔─▄Ģ■│ąē║ĪŻ─Ū├┤Č╠Ų┌ā╚(n©©i)LLDPEĄ─│╔▒ŠīóĢ■┤¾Ę∙ū▀Ą═Ż¼Č°├µī”Ž┬ė╬ŲŻ▄øĄ─ąĶŪ¾Ż¼╩»╗»Ž┬š{(di©żo)ārĖ±Ą─ŅA(y©┤)Ų┌ę▓Ģ■▀M(j©¼n)ę╗▓Į╝ė┤¾ĪŻ╦∙ęįī”╬┤üĒLLDPEū▀ä▌śŗ(g©░u)│╔▓╗└¹ę“╦žĪŻ

- £ž╝ęīÜ┐╝▓ņ╔Ž║ŻĮŁ╠K ī”┤¾’wÖC(j©®)čąųŲ...

- ųąć°ŪÓŹu«a(ch©Żn)īW(xu©”)čą║Žū„ŪóšäĢ■│╔╣¹žS┤T

- Į╠ė²▓┐╣½╩Š301ĒŚĖ▀ąŻ┐Ųčąā×(y©Łu)ąŃ│╔╣¹...

- ųą┐Ųį║į║ķL┬Ę«Žķį║╩┐ęĢ▓ņīÄ▓©▓─...

- 09─Ļ╚½ć°ā×(y©Łu)ąŃ▓®╩┐šō╬─įu▀xĮęĢį

- 2007~2009─ĻīW(xu©”)┐Ųįu╣└Ė▀ąŻ┼┼├¹ĮY(ji©”)╣¹

- Ą┌╬Õī├╚½ć°Ž─zųŲŲĘ╝╝ąg(sh©┤)čąėæĢ■į┌...

- 2009─ĻīŹ“×╩ę┘Y┘|(zh©¼)šJ(r©©n)Č©Ė▀ąŻįuīÅ╣ż...