ĪĪĪĪČ■Īó║Ļė^ĮøØ·Ęų╬÷

ĪĪĪĪ┐vė^š¹éĆ╦─į┬Ż¼╚½Ū“ĮøØ·ūŅć└ųžĄ─ĢrŲ┌ęčĮø▀^╚źĪŻ╚ą┼╝»łFūĘ█ÖĄ─╚½Ū“╩«┤¾ĮøØ·ŅIŽ╚ųĖś╦ųą(╚ń├└ć°ISMĪóĄ┬ć°IFOĪóųąć°PMIĄ╚)Ż¼ėą7éĆęčĮøė|ĄūĘ┤ÅŚĪŻĮ³Ų┌öĄō■ŪÕ│■Ąž’@╩ŠŻ¼├└ć°ĮøØ·ęčĮø┼ż▐D╝▒äĪŽ┬╗¼Ą─ĀŅæBŻ¼4į┬Ę▌├└ć°ųŲįņśI╗ŅäėųĖöĄÅ─3į┬Ę▌Ą─36.3╔Ž╔²ų┴40.1Ż¼ŲõĻPµIĄ─└¹┬╩ųĖś╦Ī¬Ī¬10─ĻŲ┌├└ć°ć°é∙╩šęµ┬╩ęč┼╩╔²ĄĮ3.17%Ż¼╩Ūūį╚ź─Ļ11į┬ęįüĒĄ─ūŅĖ▀╦«ŲĮĪŻ

ĪĪĪĪÜWų▐ģ^╩ął÷Ą─ĀŅørę▓ķ_╩╝Ų¾ĘĆĪŻĄ┬ć°4į┬MarkitŠC║Ž▓╔┘ÅĮø└Ē╚╦ųĖöĄ│§ųĄØqų┴39.7Ż¼äōŽ┬5éĆį┬Ė▀³cŻ╗ÜWį¬ģ^4į┬Ę■äšśI┼cųŲįņśIųĖś╦ę▓×ķ6éĆį┬üĒūŅ╝čŻ¼’@╩Šć└ųžĄ─ĮøØ·╦ź═╦ęč▓╗į┘É║╗»ĪŻ

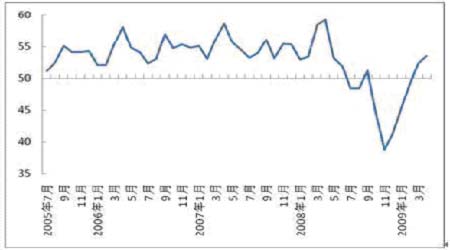

ĪĪĪĪłD╚²Īóųąć°ųŲįņśI▓╔┘ÅĮø└Ē╚╦ųĖöĄ(PMI)

łD×ķųąć°ųŲįņśI▓╔┘ÅĮø└Ē╚╦ųĖöĄū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║Ė±┴ųŲ┌žøŻ®

ĪĪĪĪ═¼ĢrŻ¼╬ęć°╬’┴„┼c▓╔┘Å┬ō║ŽĢ■ą┬Į³░l▓╝Ą─öĄō■’@╩Š4į┬ųŲįņśI▓╔┘ÅĮø└ĒųĖöĄ(PMI)×ķ53.5%Ż¼▒╚╔Žį┬╔Ž╔²1.1éĆ░┘Ęų³cŻ¼▀B└m5éĆį┬Łh▒╚╗ž╔²Ż╗ĘŪųŲįņśI╔╠äš╗ŅäėųĖöĄ×ķ59%Ż¼▒╚╔Žį┬╗ž╔²3.3éĆ░┘Ęų³cŻ¼▀B└mā╔éĆį┬╗ž╔²ĪŻīŻ╝ęšJ×ķŻ¼PMIųĖöĄĄ╚ĮøØ·Ž╚ąąųĖś╦╗ž╔²Ż¼┐╔─▄ŅA╩ŠČ■╝ŠČ╚╬ęć°ĮøØ·īó└^└m║├▐DĪŻ┼c3į┬ŽÓ▒╚Ż¼į┌4į┬PMIųĖöĄ¾wŽĄųąŻ¼│²«a│╔ŲĘÄņ┤µĪóįŁ▓─┴ŽÄņ┤µĄ╚ųĖöĄŽ┬ĮĄ═ŌŻ¼ŲõėÓĖ„ĒŚųĖöĄŠ∙▒Ż│ų╔Ž╔²Ż¼Ą½╔²Ę∙ėą╦∙┐sąĪŻ¼ČÓį┌2éĆ░┘Ęų³cęįā╚ĪŻŲõųąŻ¼╔·«aųĖöĄĪóą┬ėåå╬ųĖöĄęį╝░ą┬│÷┐┌ėåå╬ųĖöĄĘųäe╔Ž╔²0.5Īó2.0║═1.6éĆ░┘Ęų³cŻ╗┘Å▀MārĖ±ųĖöĄ╔Ž╔²3.0éĆ░┘Ęų³cų┴51.3%Ż¼ūį╚ź─Ļ9į┬ęįüĒ╩ū┤╬═╗ŲŲ50%ĪŻ

ĪĪĪĪ’@╚╗Ż¼╚½Ū“ĮøØ·ą╬ä▌į┌ÅŖėą┴”Ą─š■▓▀┤╠╝żŽ┬Ż¼š²į┌Ž“║├Ą─ĘĮŽ“ūā╗»ĪŻ╩ął÷ŅAėŗĖ„ć°š■Ė«Ą─žöš■┤╠╝żĘĮ░ĖĘeŠ█ŲŠ▐┤¾Ą─ėåå╬į┌Į±║¾öĄéĆ╝ŠČ╚Ļæ└m░l┴”Ż¼═Č┘Yš▀ī”ĮøØ·╗ž╔²Ą─ą┼ą─ę▓į┌ŽÓæ¬į÷╝ėĪŻ

ĪĪĪĪ╚²ĪóąąśI╗∙▒Š├µĘų╬÷

ĪĪĪĪ(ę╗)╣®ĮoĘų╬÷

ĪĪĪĪ▀M╚ļ╦─į┬Ę▌║¾Ż¼ć°ā╚═Ō«aģ^Č╝ęčĮø▀M╚ļĖŅ─zŲ┌Ż¼ą┬┘Yį┤Ą─╔Ž╩ąĮoąĶŪ¾▓╗š±Ą──z╩ąÄ¦üĒ├„’@Ą─ē║┴”ĪŻļm╚╗«aģ^│÷¼FĄ─ĮĄėĻ╠ņÜŌ║═╠®ć°Šųä▌äė╩Ä╩╣Ą├ĖŅ─zöĄ┴┐ę╗Č╚│÷¼F£p╔┘Ż¼Ą½Į±─ĻĖŅ─zŲš▒ķįńė┌╚ź─ĻŻ¼╩╣Ą├╣®Įo╗∙▒Š╠Äė┌Üv╩Ęš²│Ż╦«ŲĮĪŻ4į┬Ę▌Ą─ć°ā╚«aģ^Üv╩Ę«a┴┐öĄō■×ķ3.3╚fćŹĪŻČ°ć°ā╚═Ōš■▓▀ąį╩šā”║═Ž▐ār┤ļ╩®Ż¼£p╔┘┴╦ī”╩ął÷Ą─╣®æ¬Ż¼ę╗Č╚┤┘╩╣─zārłį═”ĪŻÅ─¢|─ŽüåüĒ┐┤Ż¼ū„×ķ╠ņ╚╗Ž─z╔·«a║═│÷┐┌┤¾ć°Ż¼╠®ć°š■Ė«ĘeśO░lō]ŅIī¦ū„ė├Ż¼╚ź─Ļ11į┬26╚šė╔╠®ć°Ā┐Ņ^š┘ķ_Ą─╠ņ╚╗Ž─z╔·«ać°ģfĢ■ėŗäØ£p╔┘╔·«a─zųŁ╝s30%Ż¼▓óę¬Ū¾▐r├±║Žū„Ż¼┐sČ╠ĖŅ─zĢrķgŻ¼┐│Ęź└ŽśõŻ¼═¼ĢrŽ“─z▐rča┘N┘YĮĄ╚┤ļ╩®ĪŻ

ĪĪĪĪŲõ┤╬Ż¼Ž▐ųŲ│÷┐┌š■▓▀ĘĮ├µŻ¼į┌Ą┌14ī├Ž─z─ĻĢ■╔ŽŻ¼ėĪČ╚─ß╬„üåĪó±RüĒ╬„üå║═╠®ć°09─Ļ£p╔┘╠ņ╚╗Ž─z│÷┐┌91.5╚f揯¼▒╚08─Ļ£p╔┘16%ĪŻ

ĪĪĪĪį┘┤╬Ż¼╩šā”ĘĮ├µŻ¼╠®ć°ėŗäØ╩šā”20╚fćŹ╠ņ─zŻ╗įĮ─ŽŽ─zģfĢ■īóą¦Ę┬ć°ļHŽ─zģfĢ■(IRCo)Ą─ū÷Ę©Ž„£p2009─ĻŽ─z│÷┐┌┴┐10ų┴20╚f揯¼ęį┤╦×ķ╩ął÷╠ß╣®ų¦ō╬ĪŻ

ĪĪĪĪÅ─ć°ā╚üĒ┐┤Ż¼Ė∙ō■ć°╝ę╬’┘Yā”éõŠų┼c║Ż─Ž▐rē©║═įŲ─Ž▐rē©║×╩ć°╝ęā”éõŽ─zģfūhŻ¼į┌6éĆį┬ā╚īó═Ļ│╔10.5╚f揎─z╩šā”ėŗäØĪŻŲõųą║Ż─Ž▐rē©½@Ą├Ą─╩šā”öĄ┴┐×ķ5.5╚f揯¼įŲ─Ž▐rē©×ķ5╚fćŹĪŻĄ┌ę╗┼·╠ņ╚╗Ž─z╩šā”ę¬Ū¾į┌4į┬18╚šŪ░═Ļ│╔ā╔ē©ģ^╠ņ╚╗Ž─z╩šā”5.5╚f揯¼ŲõųąįŲ─Ž▐rē©2.5╚f揯¼║Ż─Ž▐rē©3╚f揯¼╩šā”ārĖ±×ķ14600į¬Ż»ćŹĪŻ4ų┴8į┬Ż¼ā╔┤¾ē©ģ^į┘Į╗ā”5╚fćŹĪŻ┤╦═ŌĖ∙ō■╩ął÷ŁhŠ│Ż¼╚¶─zār╠Äį┌Ą═╣╚ĢrŻ¼ć°ā”ŠųėąęŌŽ“į┌Į±─ĻŽ┬░ļ─Ļį÷╝ė╠ņ─z╩šā”öĄ┴┐ū„×ķæ┬įā”éõĪŻ10.5╚fćŹ╩šā”┴┐ŽÓ«öė┌ć°ā╚«aģ^Ū░ÄūéĆį┬ą┬─z╔Ž╩ąĄ─┐é║═Ż¼š╝ć°«a╠ņ─zĄ─╝s1/6ĪŻ

ĪĪĪĪ▀M┐┌ĘĮ├µŻ¼Į³Č╬Ģrķgė╔ė┌ć°ā╚─zār╔ŽØq╝ė┐ņŻ¼ęį╝░Ų¾śIčaÄņ╩╣Ą├▀M┐┌┴┐į┌1Īó2į┬Ę▌╬«┐s║¾Ż¼3į┬Ę▌│÷¼F╗ųÅ═ąįį÷ķLŻ¼▓ó▀_ĄĮĮ³Äū─Ļå╬į┬▀M┐┌ĘÕųĄĪŻ║ŻĻPöĄō■’@╩ŠŻ¼2009─Ļ3į┬Ę▌Ż¼╚½ć°▀M┐┌ČÉ╠¢4001ĒŚŽ┬╠ņ╚╗Ž─z19.4╚f揯¼═¼▒╚į÷ķL5.8%Ż¼Łh▒╚į÷ķL58.2%Ż╗Č°ČÉ╠¢4005ĒŚŽ┬Ą─Å═║ŽŽ─z▀M┐┌┴┐×ķ7.5╚f揯¼═¼▒╚į÷ķL36.4%Ż¼Łh▒╚į÷ķL91%Ż¼Å═║ŽŽ─zį÷ķLĘ∙Č╚▀h┤¾ė┌╠ņ─zŻ¼▀@ų„ꬥ├ęµė┌Å═║Ž─zĻPČÉĮĄĄ═ų┴0ĪŻ